作者 | JR Research

编辑 | 华尔街大事件

概括:ZM股票从2020年10月的高点急剧下跌,但其仍具有显著的增长溢价。尽管溢价需要消化,但市场并未给Zoom投资者任何喘息的机会。我们将评级从买入调整为卖出,估计在达到显著底部之前可能存在27%的潜在下行空间。

我们在之前的文章中强调了Zoom Video(ZM)的泡沫已经破裂。然而,我们发现有趣的是市场继续消化其估值,尽管其按公认会计准则计算是有利可图的。

此外,100美元的最保守价格目标并不能保护ZM股票免受进一步价格下跌的影响。

我们重新审视了我们的论文,试图了解为什么尽管ZM股票的抛售具有 GAAP盈利能力,但市场仍然如此残酷。那时我们意识到市场的定价可能低于预期的每股收益增长,而该股的定价仍处于溢价状态。

市场正在缓慢的分销过程中继续消化其增长溢价,在进一步下跌之前拖累了逢低买盘。

因此,我们认为ZM股票的抛售可能会进一步持续。尽管拥有超过54亿美元的巨额现金储备(约占其市值的21%),但自2020年10月以来,ZM投资者一直没有得到任何喘息的机会。

最后,我们将 ZM 股票的评级从买入调整为卖出。鉴于ZM的每股收益增长显著正常化,我们怀疑当前的分配过程旨在使ZM股票估值更符合整体市场的正常化。

01

ZM股票仍处于溢价定价

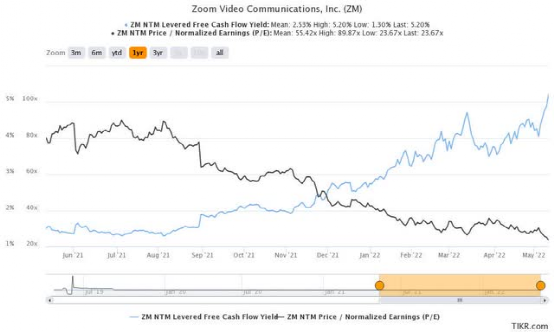

Zoom的市盈率中值为15.6倍,明显低于其10年中值17.7倍。因此,很明显,市场正在为Zoom未来的增长放缓定价,激进的加息和通胀加剧加剧了这种情况。

ZM股票NTM标准化P/E和NTM FCF收益率

值得注意的是,ZM股票的最后交易价格为23.67倍的NTM标准化市盈率。因此,ZM仍有显著的增长溢价,尽管其盈利增长在未来几年可能会显著下降。

我们认为,市场对23财年的定价低于管理层在第四季度的指导。

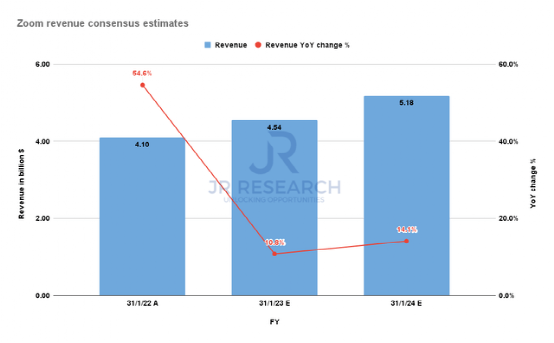

Zoom最近一季的指引为 10.7亿美元,其即将推出的FQ1'23收益卡上涨11.9%(与普遍预期的10.73美元相比,同比上涨12.3%)。

此外,管理层指导FY23收入为45.4亿美元,同比增长10.7%,符合市场普遍预期。

Zoom收入共识估计(S&P Capital IQ)

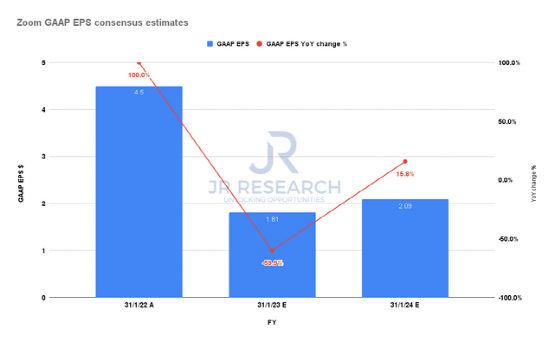

Zoom GAAP EPS共识估计(S&P Capital IQ)

然而,我们认为管理层和华尔街可能低估了商务旅行的复苏程度。我们相信,Zoom 的论点毫无疑问仍然具有相关性。但是,能够准确预测其重新开放的增长率仍然是一项重大挑战。

彭博社报道称,随着经济重新向旅行者开放,企业认为全球旅行复苏比预期更加强劲。例如,FCM Travel强调:“业务增长速度是 2019 年的 80%,并且在某些地方已经超过了大流行前的水平。它的回归比任何人预期的都要强大得多。”

因此,我们担心管理层可能会错过其对 23 财年的指导,这将影响其 GAAP 每股收益。

华尔街的共识估计表明,Zoom 的 23 财年每股收益可能会同比下降 60%,然后在 23 财年反弹。

因此,ZM 股票需要消化其大流行的泡沫增长才能找到底部。但是,如果 Zoom 将 23 财年甚至 24 财年的收入下调,其每股收益估计将面临进一步下调的风险。

02

结语

我们认为市场一直在定价 Zoom 的23 财年的指引。值得注意的是,我们没有观察到做市商迫切地抛出筹码。

相反,如图所示,它们只是缓慢的、蓄意的分发,在过去两年中让持有者持续亏损。

ZM股价走势图(TradingView)

尽管ZM股票从2020年10月的高点大幅下跌,但其交易价格仍处于溢价状态。

因此,我们认为随后可能会持续呈现下跌趋势以使其估值正常化。更合理的市盈率将在17倍左右,这意味着Zoom仍有27.4%的潜在下行空间。所以,我们将ZM股票的评级从买入调整为卖出。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~