文 | 金融街老李

在下乡或是假消息的情况下,上周的汽车二级市场可谓跌宕起伏。

5月13日,一则汽车下乡的消息在市场广为流传,汽车产业和资本市场的诸多研究员都在寻找答案——下乡消息是否是真实的。一直到了上周四,大家发现,行业里炒作了一周的汽车下乡可能是“假消息”,而后汽车股价小幅回撤。

与产业的风轻云淡不同,二级市场关于汽车下乡消息可谓风起云涌,各方都在探听消息,从部委到行业机构,从地方政府到车企,一圈调研下来,二级市场得到了一个不成文的共识:汽车下乡大概率是部分二级市场人士的炒作活动,大家都被蒙在了鼓里。

除了大家聚焦的汽车下乡外,老李在此也爆料一个消息,新能源汽车免购置税政策有望延续到2023年12月份。今天老李和大家一起聊聊,为何汽车下乡是假免税是真?假消息的情况下,汽车股为何飞涨?汽车板块怎么判断价格高低?

下乡是假,免税是真?

关于沸沸扬扬的汽车下乡,老李在此先说下结论:尽管行业机构一直呼吁,但汽车下乡政策并没有得到相关部门的发文,所以现金补贴的消息大概率是假新闻;但从相关渠道了解,新能源汽车免征购置税的时间有望延期一年到2023年12月31日。

上周,产业媒体和二级市场的研究员们几乎把行业机构、相关部委全部调研了,但始终没有听到确切的消息,另外,中汽协向媒体表示,这是一条“假新闻”,中汽协代表不了政府,所以当前汽车下乡是假消息尚未盖棺定论。

那我们如何给下乡的新闻定论呢?靴子尚未落地,我们要辩证来看,如果相关部委发文,证实了汽车下乡,那么这是一个“行业机构促进产业发展,资本机构助推企业募资”的典型案例。如果相关部委没有发文,亦或是在研究中,那么本次下乡的新闻则是一个由二级市场主导、新闻媒体配合的市值炒作活动。老李个人更倾向后者。

站在行业机构的视角看,在当下这个时间,出台刺激消费的政策刻不容缓,四月份的数据大家都很清楚,其实五月份的数据也并不乐观。根据行业机构内部数据,5月1-15日全国乘用车厂家批发45.6万辆,同比去年下降24%,环比上月增长28%。5月1-15日全国乘用车市场零售48.3万辆,同比去年下降21%,环比上月增长27%,一句话,5月的汽车运行数据还是“非常不好看”,所以诸多行业机构在5月中旬提议出台促消费政策也在情理之中。

在今年早些时候,国务院印发的《“十四五”推进农业农村现代化规划》中提到,鼓励有条件的地区开展农村家电更新行动、实施家具家装下乡补贴和新一轮汽车下乡,而国务院办公厅4月印发的《关于进一步释放消费潜力促进消费持续恢复的意见》中,也提到支持新能源汽车加快发展;以汽车、家电为重点,引导企业面向农村开展促销,鼓励有条件的地区开展新能源汽车和绿色智能家电下乡,推进充电桩(站)等配套设施建设。

而在老李看来,延长免征购置税的时间不需要财政来源,且有章可循、执行难度低,所以较为容易实现,而市面上流传的关于现金补贴的政策,并不容易操作。过去几年,新能源汽车财税补贴政策都是由财政部联合税务总局、工信部发文,不少专家表示正在开展相关研究。

汽车股票为何一直涨?

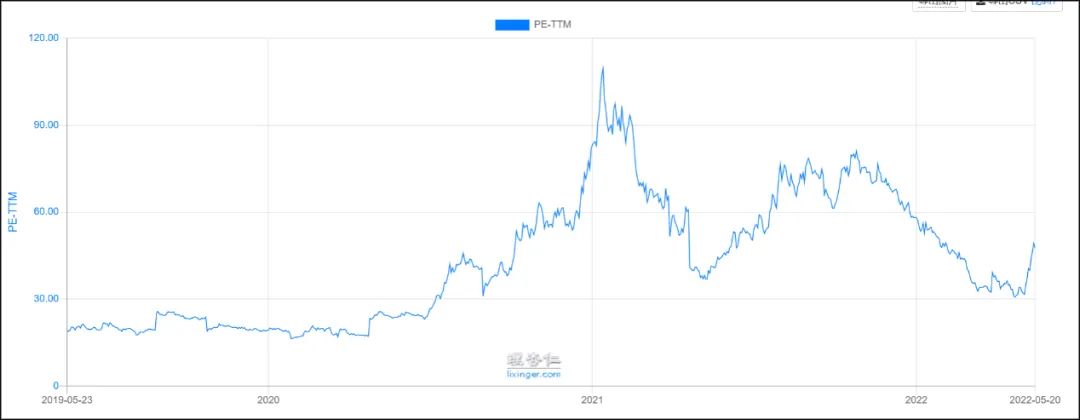

我们大概率能证明汽车下乡是假消息,上周后半周,长城汽车和长安汽车等弹性标的也被卖出,但总体而言,A股的汽车板块迎来了疯狂的一周,长城汽车短短十个交易日的反弹涨幅超过50%,很多朋友给老李发消息说,感觉“错失”了这次宝贵机会。

老李一直说,整车企业中最先反转的一定是比亚迪、长城和长安,长城汽车在第二梯队,弹性是最强的,之前在《曾经3000亿的长城汽车,何时再回巅峰?》中做过解释。老李一直提长城汽车既有基本盘战略也有未来战略,在过去的两年多,企业的基本面已经得到了广大公募基金的认可,但核心在于如何赋予其估值,也就是价格的高低。

多年来,二级市场有大量的研究员在研究价格高低的表征方式,但当前用的最多的还是滚动市盈率,滚动市盈率(PE-TTM)=当前市值 / 过去12个月的净利润,企业的滚动市盈率越高,说明价格越贵,反之亦然。

有了滚动市盈率的指标,我们再来看汽车股、新能源汽车股和个股,就会有不同的感觉,按照滚动市盈率的解释方式,如果一家企业的市值一直在上涨,那么企业的净利润只有同速增长才能保持稳定的滚动市盈率,也就是不贵,但现实问题是,对传统汽车企业来说,企业的净利润增速很难增加。

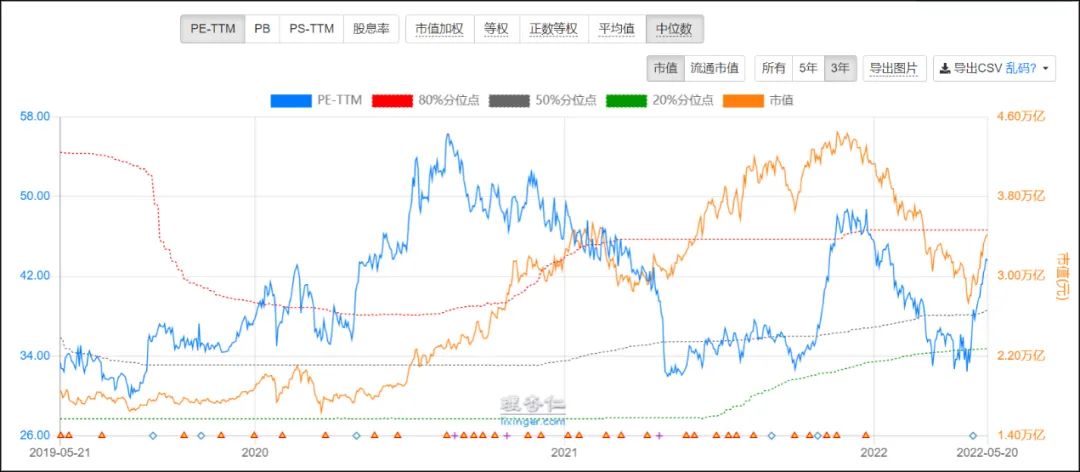

申万一级汽车市盈率

我们看申万汽车行业总体市场的价格变化,行业平均市盈率中位数一直没有突破60倍,而从年初到现在的本轮大跌中,汽车行业价格一下打回了两年前的低点,所以在行业估值见底和成长股系统性的底部反转的趋势下,汽车股必然要迎来极端修正。

市场上的资金会买入跌幅最大+优秀基本面的公司,资金在各个板块轮动,5月中旬资金轮动到汽车板块,而汽车下乡则是增加弹性的催化剂,所以以长城为代表的整车股弹性十足,所以不管汽车下乡是否是真,汽车股的弹性都会来,随着下乡政策声量变小以及周内涨幅过大,在上周后半周,部分资金已经获利了结,所以在单日内出现了小幅回撤。

长城汽车市盈率

通过滚动市盈率我们可以看到,要保持合理的市盈率关键是企业净利润要有增长,所以我们从产业的角度看,新能源车企的未来要好于燃油车企业,纵使燃油车企业如何发力,其净利润增速都很难达到长期的高水平,而新能源汽车企业可以享受产业从0到1、从1到10 的成长红利,所以净利润可以一直保持较高的增速,这也是为何二级市场更看好比亚迪的原因。

老李个人认为,从长期持股角度看应该选择比亚迪,因为新能源是未来。新能源汽车单车利润高,再加上上量快,所以相关企业的滚动市盈率的优势非常明显,而目前的燃油车企业中,谁能率先转型,谁就能享受新能源汽车高速成长的红利。

如何判断汽车标的价格?

看到这里很多朋友会问,为何有一些标的PE比较高,另一些股票的PE比较低?目前行业里比较流行的解释是:PE高的企业具备较高的成长性,享受高PE;而后者不具备较高的成长性,PE较低,比如在汽车行业,新能源汽车是高成长性,而燃油车是低成长性。

但是,这样的解释也不是万能的,当大家问到贵州茅台和宁德时代,这种跨行业的对比的时候,刚才的解释似乎就乏善可陈,行业里很多人都在开展相关研究,在此和大家分享下团队的一些见解,即我们如何去分辨汽车行业不同的企业,以及不同行业之间滚动市盈率的合理范围?

在今年上半年股市行情不好的情况下,贵州茅台的PE一直没有跌破40倍,宁德时代的PE一直没有跌破30倍,而保利发展等一批龙头地产涨了三个月PE也没有超过十倍。我们在此直接说结论,本质上来说,企业价格是企业市值和寿命综合体现。

大家都了解贴现率的说法,贴现率是反映经济的或者说资金成本的一个基础指标,实际上,滚动市盈率=1*(1+贴现率)的N次方,N为企业寿命,通过公式可以看出来,寿命越长的企业,滚动市盈率越高。

基于这个公式,我们可以对成长-弱周期、价值-强周期的关系做一个解释,成长是预期寿命长的企业,价值是预期寿命短的企业。如果行业景气度的增加或者净利润高增速,则成长股的预期寿命就会变长,展现出弱周期性,相应的滚动市盈率就会越高。

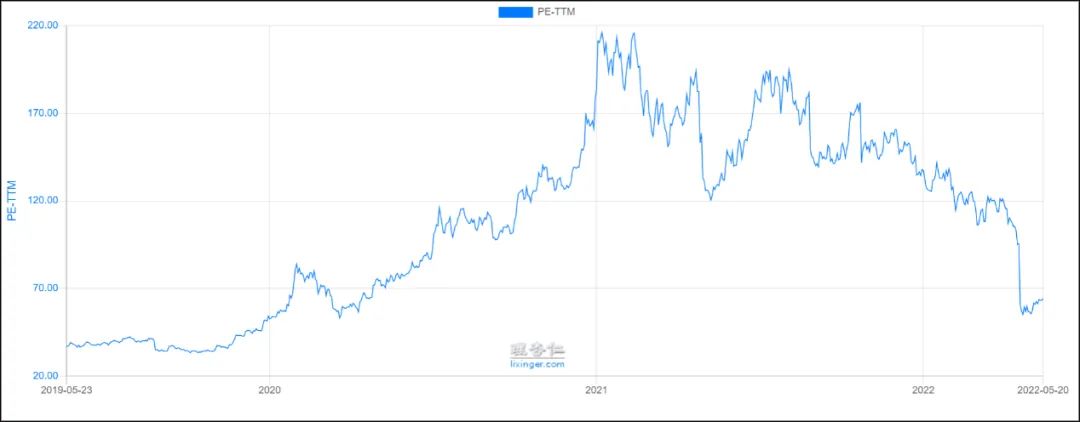

举例来说,2019年以后,随着新能源汽车行业的爆发,宁德时代展现出了极强的成长性,所以滚动市盈率一直在不断走高,但今年以来,上游的原材料价格升温叠加疫情影响,新能源汽车行业的景气度在下降,相应的,宁德时代的滚动市盈率就会降低,由于跌幅过大,滚动市盈率跌到了2020年初的40倍,而4月底以后,随着复工复产,行业的景气度在复苏,市值也就随之复苏。

在价值投资中,有一个模糊的定义,即越便宜,越买,越贵,越要卖出,所以滚动市盈率这种价格的表征方式在极高或者极低的情况下较为适用,准确度也较高。

宁德时代市盈率

关于价格高低的表征方法,老李在此给大家一些方法论,仅供参考,大家可以定期去判断所选标的的价格,由于标的较多,老李在此仅对汽车板块的企业价格做一些分享:

对于新能源汽车上游的原材料和三电核心零部件企业,滚动市盈率在30-50倍是合理的范围,对其中的龙头企业,滚动市盈率在50-80倍也在合理区间内。

对于燃油车整车企业和传统零部件企业,滚动市盈率在30-40倍在合理区间。

关于查看滚动市盈率的方式也较为简单,大家可以在万得、同花顺iFinD亦或是理杏仁、萝卜投研等投研类软件中查看相应的滚动市盈率,通过分析数据的走向,进而对汽车投资提供判断依据。