文︱郭紫文

图︱探索科技

作为配角的功率半导体逐渐在半导体投资板块崭露头角,成为2022年研究机构最为看好的市场之一。疫情带来的消费电子红利、双碳政策引发的新能源电动汽车热潮、5G通信及云计算等加速普及,多重因素叠加之下,功率半导体需求持续拉高。据Omdia数据显示,2021年全球功率半导体市场规模约462亿美元,预计至2025年,全球市场空间有望达到548亿美元,年复合增长率约5.92%。

从市场竞争格局来看,在Omdia统计的全球前十榜单中,仅安世半导体一家中国企业入围。除此之外的九家企业中,功率半导体企业主要集中在欧美和日本地区,市场占有率约为全球市场的62.5%。相对而言,中国功率半导体厂商起步较晚,技术积累与国际巨头间还存在着巨大的差距。

今年初,英飞凌、意法半导体等国际大厂纷纷表示2022年全年产能已排满,预期今年功率半导体景气度将持续高涨。在此趋势下,欧美日等功率半导体企业不断加大资本支出,扩大12英寸产能建设,以应对旺盛的市场需求。聚焦国内功率半导体市场,国产替代仍是主流趋势。市场需求拉动之下,国产厂商不断深化产业结构,积极扩充产能,完善产品布局。

Fabless还是IDM?

功率半导体企业的经营模式大致分为两种,即IDM模式与Fabless模式。可以看到,处于全球前列的功率半导体厂商绝大部分都采用IDM垂直整合模式,而国内功率半导体上市企业则以IDM为主,设计和代工为辅。

区别于其他半导体领域,功率半导体领域的核心不在于设计,而在于材料选择、晶圆制造、封装和模组集成。此外,功率半导体结构简单,不依赖于工艺制程,制造投入低于逻辑芯片。为追求更高的利润,功率半导体公司更倾向于选择IDM模式,或与代工企业建立长期合作关系。方正证券认为,IDM模式将成为行业主流,有助于功率半导体企业把控产业链各环节,掌握上下游串联与整合能力,从而加快交货和品质改善周期,同时有效控制整体成本和产品一致性。

在半导体产业链中,有人做减法,有人做加法。聚焦于功率半导体领域,士兰微则属于后者,该公司已经成功从Fabless转型IDM模式。去年3月,斯达半导体也开启了Fabless到IDM的转型之路,宣布募资20亿元,专注SiC芯片研发和生产。而国际头部厂商安森美则于2021年开始由IDM模式向更灵活的Fab-Lite模式转型。由此,我们也可以看到,商业模式只能是辅助,如何强化自身技术优势,建立技术壁垒才是功率半导体企业应当关注的重点。

探索科技(ID:techsugar)整理了21家沪深京主要功率半导体上市公司,其中有13家IDM公司,8家Fabless企业。从各家企业2021年财报中可以看出,21家企业2021年营收平均增长率约45.53%,有18家企业实现了营收正增长。从2021年扣除非经常性损益的净利润来看,21家企业均实现了盈利,其中有4家企业净利润超10亿元。

数据来源:企业2021年财报

数据来源:企业2021年财报

产能扩建进行时,研发投入持续上涨

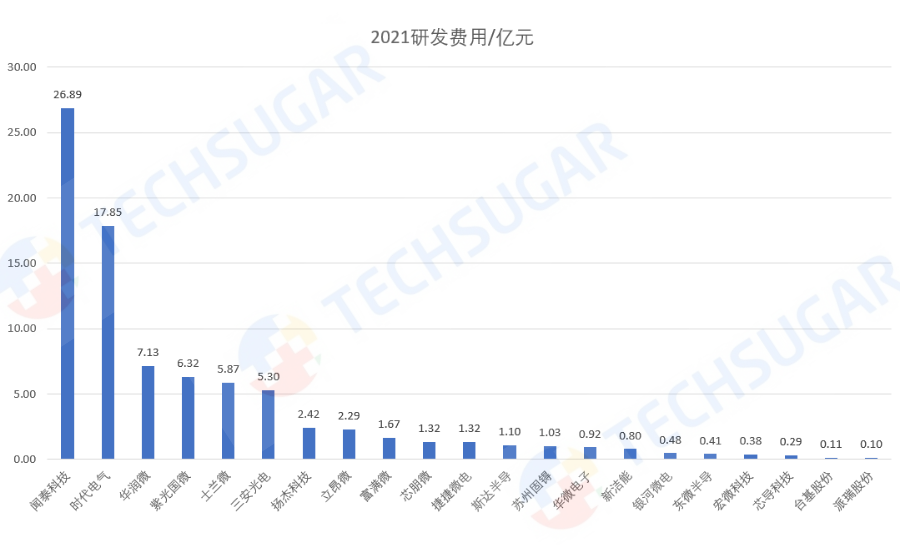

从研发费用支出来看,21家功率半导体企业研发投入均超千万级别。2021年闻泰科技研发投入高达26.89亿元,同比增长21.09%,排在第一位;其次为时代电气,研发投入达17.85亿元,同比下降3.68%;紧随其后,华润微、紫光国微、士兰微、三安光电等四家企业研发投入处于5亿元至8亿元的区间范围内;排在最后的台基股份和派瑞股份,研发投入也在1000万元左右。

数据来源:企业2021年财报

对于2020年研发投入情况,除时代电气之外,其他各企业均上调了2021年研发费用支出。其中,富满微2021年研发投入同比大增168.92%;东微半导体同比增长159.07%;芯朋微、派瑞股份、立昂微等三家企业研发投入也增长了一倍以上。

数据来源:企业2021年财报

研发投入连续上涨背后,功率半导体企业还致力于完善产品品类,扩大产能建设。像前面提到的斯达半导,该公司于去年3月发布非公开募股,募资中20亿元用于高压特色工艺功率芯片和SiC芯片研发及产业化项目,7亿元用于功率半导体模块生产线自动化改造项目。再如士兰微,该公司于2020年底正式投产了一条12英寸生产线,预计今年四季度月产能将突破3万片。此外,汽车级和工业级功率模块和功率集成器件封装生产线建设项目一期、成都士兰二期厂房及配套设施建设、成都士兰12英寸硅外延片扩产项目也在持续推进中。

去年6月,华润微12英寸先进功率半导体晶圆生产线投入建设,预计于今年建成投产,月产能达3万片。同时,公司还将积极推动功率半导体封测基地建设,预计于2022年底完成厂房建设、产线通线。

同样时间段,捷捷微电募资11.95亿元投入功率半导体车规级先进封测项目;次月,该公司投资5.1亿元扩建功率半导体6英寸晶圆及器件封测生产线。去年1月初,闻泰科技全资子公司安世半导体宣布扩建上海临港12英寸晶圆厂,拟于2022年7月投产。除了上述企业之外,为满足激增的市场需求,三安光电、立昂微、扬杰科技、华微电子等众多功率半导体厂商都纷纷扩充产能,加大投资布局,完善第三代半导体产业链,以抢滩更多的市场份额。

总结

受益于新能源汽车、光伏等需求拉动,功率半导体景气度也将持续上行。在这种形势下,产能逐渐成为功率半导体抢滩市场的关键点。显然,2021年的功率半导体厂商对行业景气度的高度看好,转化为不断膨胀的研发投入与产能建设。

然而进入2022年,疫情激发的电子产品消费逐渐退潮,接连的砍单也让业界意识到,智能手机等消费电子产品销量走势正在下滑。除了智能手机市场外,全球汽车市场销量下滑同样来势汹汹。乘联会数据显示,4月份国内狭义乘用车市场销量约104.3万辆,同比下降35.5%,环比下降34%,而截至4月底的累计销量也处于同比下降趋势。

长期来看,下游供需关系的转变将会沿着产业链向上游市场传导,功率半导体产业周期拐点也逐渐显露出来。对于功率半导体厂商而言,“国产替代”红利逐渐消退,功率半导体市场也将会从同质化程度高、可替代性强的中低端市场,逐渐转移至技术壁垒高的高端产品市场。市场下行趋势下,或将引发价格战,产业集中度也将会进一步提高,对企业来说是一个不小的挑战。