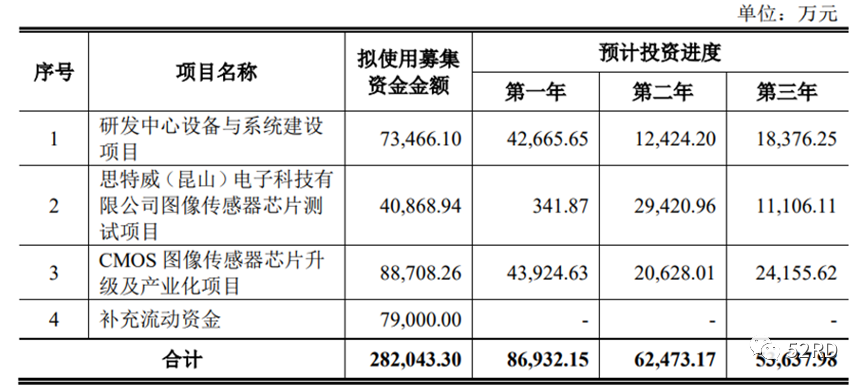

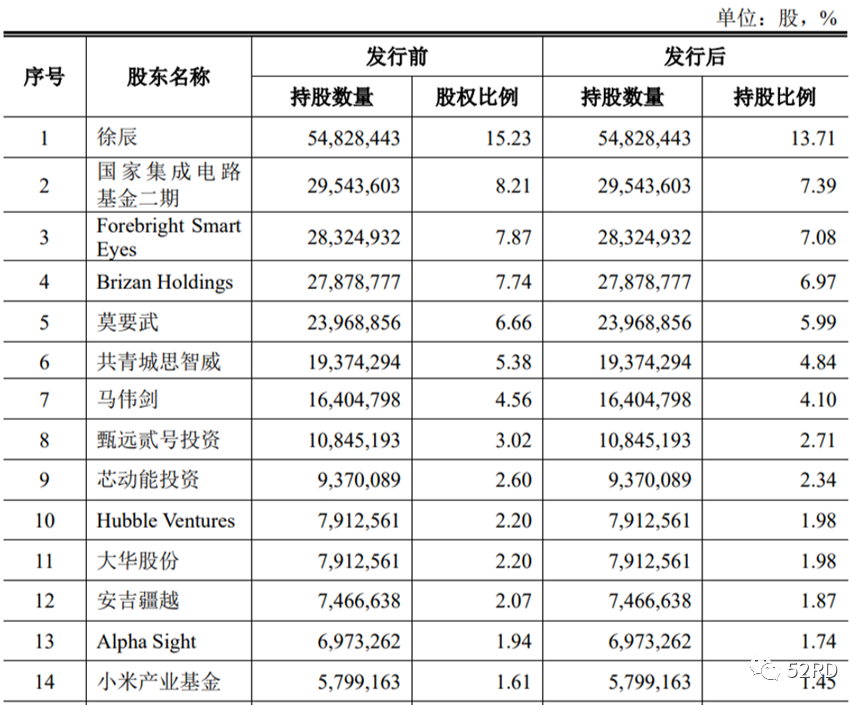

5月19日,CMOS图像传感器(CIS)厂商思特威发布了“首次公开发行股票科创板上市公告书”,定于5月20日登陆上交所科创板,发行股数为4001万股,占发行后总股本数的10%,发行价格为 31.51 元/股,预计市值126.04 亿元。思特威成立于2017年,主营业务为高性能 CMOS 图像传感器芯片的研发、设计与销售,在安防监控、机器视觉、智能车载电子、智能手机领域均有布局,2020年,其在安防CIS领域的出货量以1.46亿颗位居全球第一,成长不可谓不迅速。思特威称,将持续拓展产品的应用领域,以创新的图像传感器技术推动各产业智能化发展,助力集成电路产业实现国产化替代。如今,其已成为安防领域、机器视觉领域领先的CIS厂商,在智能车载电子、智能手机等领域仍在布局之中。数据显示,自2020年开始,其净利润由负转正,到2021年突破了3亿元,2021年的营收则突破了20亿元,近三年的复合营收增长率为116.9%,逐步进入了增长阶段。招股书显示,本次拟募集资金28.20亿元,主要用于研发中心设备与系统建设项目、思特威(昆山)电子科技有限公司图像传感器芯片测试项目、CMOS图像传感器升级及产业化项目以及补充流动资金。股本情况显示,大基金二期为其第二大股东,持股8.21%;华为旗下的Hubble Ventures为其第十大股东,持股2.2%;小米产业基金位居第14,持股1.61%;联想科技持股1.02%;闻泰旗下的闻天下科技持股0.99%;丘钛科技持股0.87%;三星旗下的SVIC No.38持股0.75%;中芯国际旗下的聚源信诚投资持股0.46%。而且,在思特威的股东中,大华股份、华为公司、浙江宇视科技有限公司、昆山丘钛微电子科技有限公司、杭州海康威视科技有限公司、三星电子、闻泰科技均为其供应商或客户。

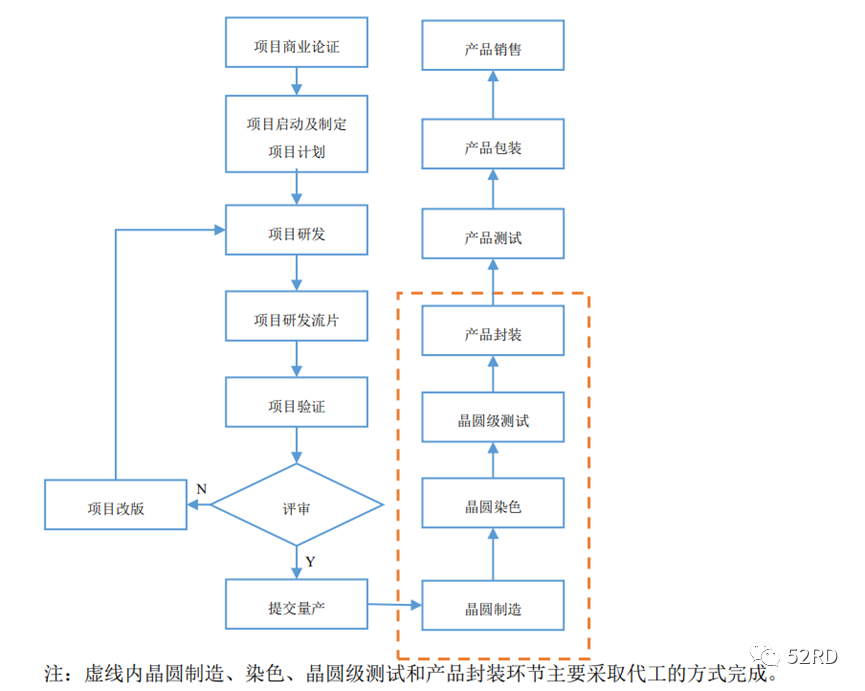

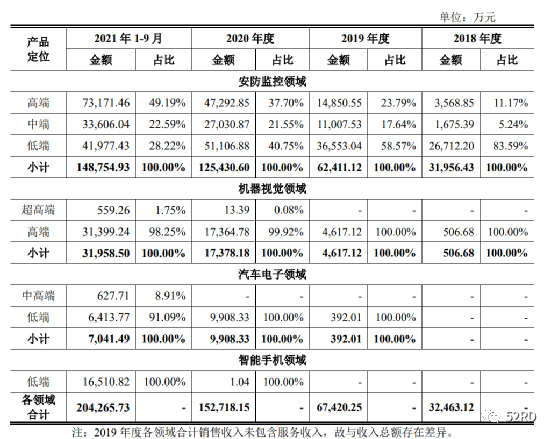

可见,在国内半导体行业亟需发展的阶段,对于这位科创板CIS芯片领域的新起之秀,产业链已经给予了高度的重视。CMOS图像传感器(CIS)作为摄像头模组中的灵魂,无疑在整个智能化硬件产业链中发挥着十分重要的作用,得益于多摄手机的普及和安防监控、智能车载摄像头、机器视觉的快速发展,CIS市场的体量呈现出持续增长的态势。据Frost&Sullivan 统计,自 2016 年至 2020 年,全球 CMOS 图像传感器出货量从 41.4亿颗快速增长至 77.2 亿颗,预计到 2025 年可达116.4亿颗,因此,CIS也是芯片产业本土化重要组成部分。目前,在经营模式上,国内本土CIS厂商一般采取 Fabless 模式,包括韦尔股份旗下的豪威科技、格科微等。与众多国产芯片厂商一样,思特威也采用了Fabless模式,即不独立生产产品,仅从事设计工作,将晶圆制造交由台积电、三星电子、合肥晶合、东部高科等厂商完成,将封装部分交给了晶方科技、华天科技等厂商。而业内实力较强的企业如索尼、三星等则采用了IDM模式,业务涵盖了芯片设计、制造、封测整个流程,并延伸至下游销售市场,有明显的资源整合优势。相较之下,Fabless厂商或将面临更高的产业链风险。在多领域布局方面,从思特威在四大领域中的收入中可以看出,其在安防监控领域的布局最为完善,占据了其收入的最大比重,在机器视觉领域处于稳步增长阶段,在汽车电子领域已于2021年开始发力中高端市场,而在智能手机领域则刚刚处于低端产品起步阶段,产品线尚未健全。值得一提的是,日前,思特威新推出了两款车规级传感器,据介绍,该新品拥有出色的感光性能,适用于汽车OMS系统。或许,智能驾驶浪潮的兴起,能弥补其在智能手机领域的缺失,也未可知。近年来,国内相关芯片企业的IPO纷至沓来,都随着国际形势的变化及自主研发意识的觉醒,涌入了股市之中,下游厂商也仿佛逐渐意识到了国产替代对产业链稳定的重要性,开始通过采购国产可替代产品、加码相关产业链企业等方式向本土供应商倾斜。不过,随着进入市场的厂商越来越多,市场也逐渐冷静了下来,开始认真评估企业的营收净利、技术先进性、市场空间等问题,不再只停留在概念层面。如此,就需要企业找准自身定位、持续投入研发、不断积蓄实力,在扩大经营规模的同时,为技术国产化贡献一份力量,而市场也能借此获得更多的信心,转而以更积极的形式展现出来。— END —

斥资3.8亿,吉利成立移动终端制造公司

vivo适配特斯拉无感钥匙,不巧的是,无感钥匙系统被曝出存在漏洞

“5G通信壳”正式发布,华为手机率先适配

富士康将投资数十亿美元在马来西亚建芯片工厂,月产 4 万片晶圆

三星电子披露 2022 年一季度五大客户:苹果、高通榜上有名