作者丨Hohaf Investments

编译丨华尔街大事件

摘要:Synaptics是全球领先的半导体解决方案开发商。Synaptics目前投资于虚拟现实市场等成长期行业,并在物联网领域迈出了一步,该公司可能会实现增长。在以2.5亿美元收购Broadcom和4.44亿美元收购DisplayLink资产之后,我相信未来几年还会有更多收购。

凭借大量现有客户,Synaptics将能够提供新的物联网语音、音频和视频解决方案。该公司宣布了针对这些客户的新解决方案。

Synaptics(纳斯达克股票代码:SYNA)预计将从虚拟现实市场获得显著的销售增长。如果市场环境继续有利于物联网行业,Synaptics可能会推动收入增长。即使考虑到来自客户集中和并购整合失败的风险,我认为股票价格可能会更高。根据我的DCF模型,该公司看起来确实值得买进。

01

业务

Synaptics是全球领先的半导体解决方案开发商。该公司相信,它正在帮助改变人类共享数据和非凡体验的方式。

图源investor.synaptics.com

Synaptics目前包括用于物联网革命、个人电脑和智能手机的芯片系统、高清视频和其他设备。我相信这些目标市场已经在以显著的速度增长。有鉴于此,管理层正试图转移到增长速度更快的市场。

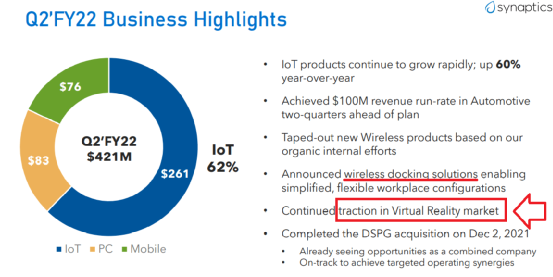

请记住,在最近的季度报告中,该公司报告了虚拟现实市场的持续增长。从现在到2028年,全球虚拟现实市场预计将以超过44.8%的CAGR增长:

到2028年,全球虚拟现实市场规模预计将达到840.9亿美元,预测期内CAGR为44.8%。未来几年,5G技术的技术创新和沉浸式技术的采用将对虚拟现实市场的增长产生巨大影响。

此外,管理层还宣布了新的无线对接解决方案,以及物联网产品收入增长60%。这些数字看起来相当令人印象深刻:

图源IR Corporate Overview

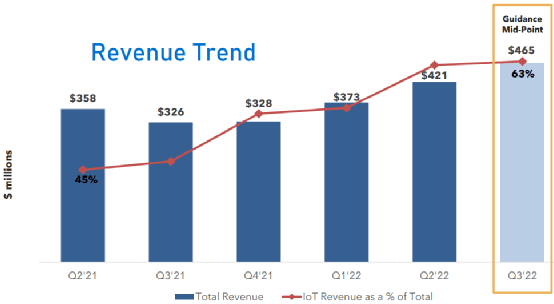

在我看来,有了之前关于新市场的信息,管理层继续提高下一个季度的销售指导就更有意义了。考虑到所有这些信息,我认为现在是回顾公司收入增长的大好时机。

图源IR Corporate Overview

通过充分的收购和成功的并购整合,Synaptics的每股价值在191 - 234美元之间

在以2.5亿美元收购Broadcom (AVGO)和4.44亿美元收购DisplayLink资产之后,我相信未来几年还会有更多收购。如果无机增长继续加速,在我看来,我们将看到净销售增长超过目标市场的增长:

2020年7月2日,我们与Broadcom达成最终协议,收购Broadcom现有Wi-Fi、蓝牙和GPS/全球导航卫星系统或GNSS、物联网市场产品和业务或Broadcom业务收购的某些资产、承担某些责任并获得非独家许可。总额为2.5亿美元的现金对价,于2020年7月23日结束。来源:10 - k

2020年7月17日,我们达成了一项最终协议,收购DisplayLink公司(简称DisplayLink)的所有股权,该公司是高性能视频压缩技术的领导者。此次收购于2020年7月31日完成。截至2021年3月27日,我们的收购价格为4.44亿美元。来源:10 - k

在我看来,公司有足够的资金进行产品开发。在正常情况下,我认为Synaptics将继续设计和增加其房地产投资组合。如果有更多的解决方案,收入增长可能会向北:

我们计划利用我们广泛的知识产权组合、工程知识和技术专长,扩展我们现有产品解决方案的功能,并为多个市场的客户提供新的和创新的产品解决方案。来源:10 - k

凭借大量现有客户,Synaptics将能够提供新的物联网语音、音频和视频解决方案。该公司宣布了针对这些客户的新解决方案。在这些假设下,我认为公司的规模经济可以帮助公司报告更多的自由现金流:

我们计划提供物联网语音,音频和视频解决方案,无线连接解决方案,触摸和显示驱动解决方案,指纹传感器解决方案,以及设计工具,技术支持和文档,以帮助开发人类体验设计的产品,如PC外设,数字娱乐设备,智能手机、笔记本电脑和其他应用程序。来源:10 - k

最后,我希望新的战略关系能带来更好的增值半导体产品解决方案,或许还能带来新的目标市场。管理层在最近的年度报告中强调了这种可能性:

我们打算发展和扩大我们的战略关系,以增强我们为客户提供增值半导体产品解决方案的能力,渗透新市场,并加强我们产品解决方案的技术领先地位。来源:10 - k

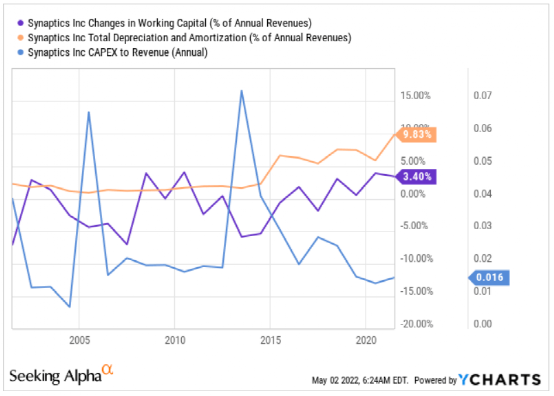

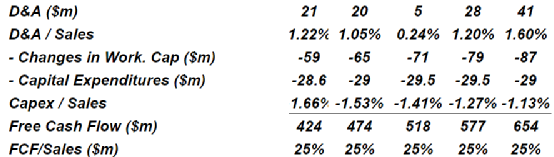

过去,Synaptics的营运资本/销售、D&A/销售和资本支出/销售分别接近3.4%、5%-9.8%和1.6%。在我看来,未来的财务数据很可能会停留在这个水平。

图源Ycharts

在这种情况下,我假设2023 - 2025年销售增长9%-10%,接近半导体市场的增长预期:

总体光电、传感器、离散器件(O-S-D器件)的2021-2026年CAGR预计将以8.0%的健康速度增长,集成电路总销量预计将以6.9%的略低速度增长。预计主要半导体产品类别的复合年增长率将从传感器/执行器的12.3%到离散器件的3.1%不等。资料来源:半导体销售增长

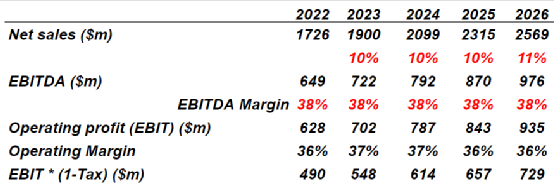

根据我的假设,2026年的销售额为26亿美元,EBITDA利润率为38%,因此2026年的EBITDA为9.76亿美元。如果我们也假设折旧和摊销约为1%-2%,那么2026年的息税前利润为7.29亿美元。

图源Hohaf Investments

现在,资本支出/销售额比率为1.6%-1.1%,自由现金流可能会从2022年的4.24亿美元增长到2026年的6.54亿美元。该公司的自由现金流利润率将保持在24%-25%,这是我们过去看到的情况。

图源Hohaf Investments

现在,如果我们像其他分析师一样使用9.62%的资本成本,2026年的折现自由现金流将是6.54亿美元,净现值将达到14亿美元。

图源Hohaf Investments

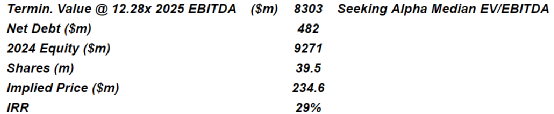

根据Seeking Alpha的数据,该行业的EBITDA远期交易价格似乎为12.2倍。如果我们用这个倍数作为退出倍数,总股本将为92.7亿美元,隐含价格将为234美元。

图源Hohaf Investments

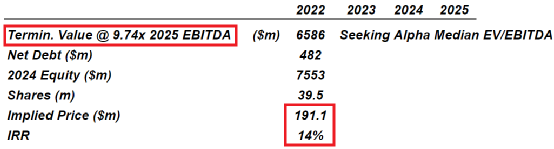

现在,如果我们的退出倍数更保守一点,我们可以使用9.7x EBITDA的估值。在本例中,我们得到了191美元的公平价格,这仍然大于当前的股票价格。

图源Hohaf Investments

图源Hohaf Investments

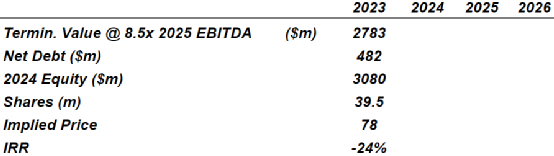

Synaptics的客户集中度和失败的新解决方案可能会将其股价推低至每股78美元

Synaptics的病人注意力有点吓人。管理层报告说,三个客户负责的销售额占总销售额的10%以上。如果其中一个客户决定终止与Synaptics的关系,净销售额可能会大幅下降。

在2021财年,我们有三个OEM客户将我们的产品集成到他们的产品中,这三个客户约占我们收入的22%、17%和11%。来源:10 - k

管理层承诺,由于物联网等市场的增长,将获得显著的销售增长。未来的解决方案可能不会像预期的那样成功。在最坏的情况下,收入增长可能低于预期,这将导致更少的自由现金流预期。因此,我们可以预见Synaptics的市值将会下降。

我们的产品解决方案在新市场可能不会成功。我们产品解决方案的各种目标市场,如物联网,可能会比预期发展得慢,或可能利用竞争技术。来源:10 - k

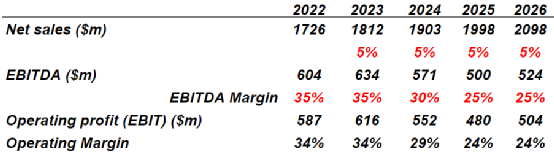

在这种情况下,我认为从2023年到2026年5%的销售增长对于我的假设来说是足够灾难性的。我还包括了EBITDA利润率从2023年的35%下降到2026年的25%。这一结果将包括2026年5.05亿美元的营业利润率。

图源Hohaf Investments

如果我们还假设有效税率为21.5%,资本支出约为1.32%,那么自由现金流将从2023年的3.95亿美元下降到2026年的3.15亿美元。

图源Hohaf Investments

如果由于不利的结果,我们将资本成本提高到12.5%,净现值将达到7.8亿美元。

图源Hohaf Investments

以8.5倍的退出倍数计算,隐含股权将接近30亿美元,隐含价格将为78美元。

图源Hohaf Investments

02

资产负债表:5.02亿美元现金

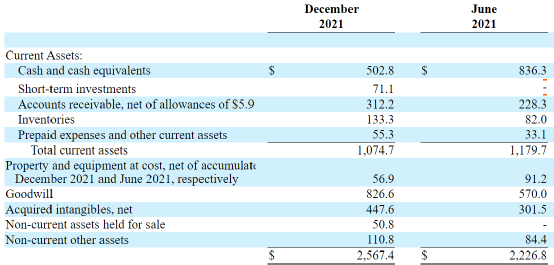

截至2021年12月31日,Synaptics的现金规模为5.02亿美元,资产负债率为1x-2倍。在我看来,Synaptics有足够的流动性为进一步的产品开发和一些收购提供资金。

图源10-k

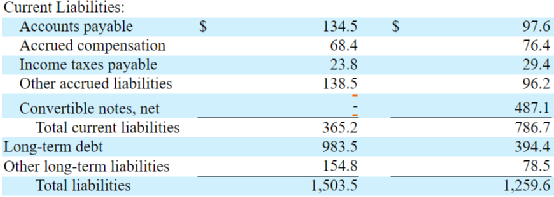

Synaptics的长期债务接近9.83亿美元,净债务不超过自由现金流的1 -2倍。我不需要担心当前杠杆的数量。

图源10-k

03

结论

Synaptics目前投资于虚拟现实市场等成长期行业,并在物联网领域迈出了一步,该公司可能会实现增长。在我看来,如果管理层也收购其他竞争对手,并签订新的合作伙伴关系,我预计其销售额将增长近9%,股价也有大幅上涨的潜力。

是的,我看到一些风险来自于客户集中和不成功的新解决方案。然而,我认为,即使假设非常悲观的假设,目前的股价仍被严重低估。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~