在持续多轮涨价潮之下,一向低调的工控市场,自年初以来海外工控企业经过多轮涨价之后,国内工控厂商也逐渐出现涨价苗头,“风雨欲来”。

| 工控“接棒”,涨价潮蔓延

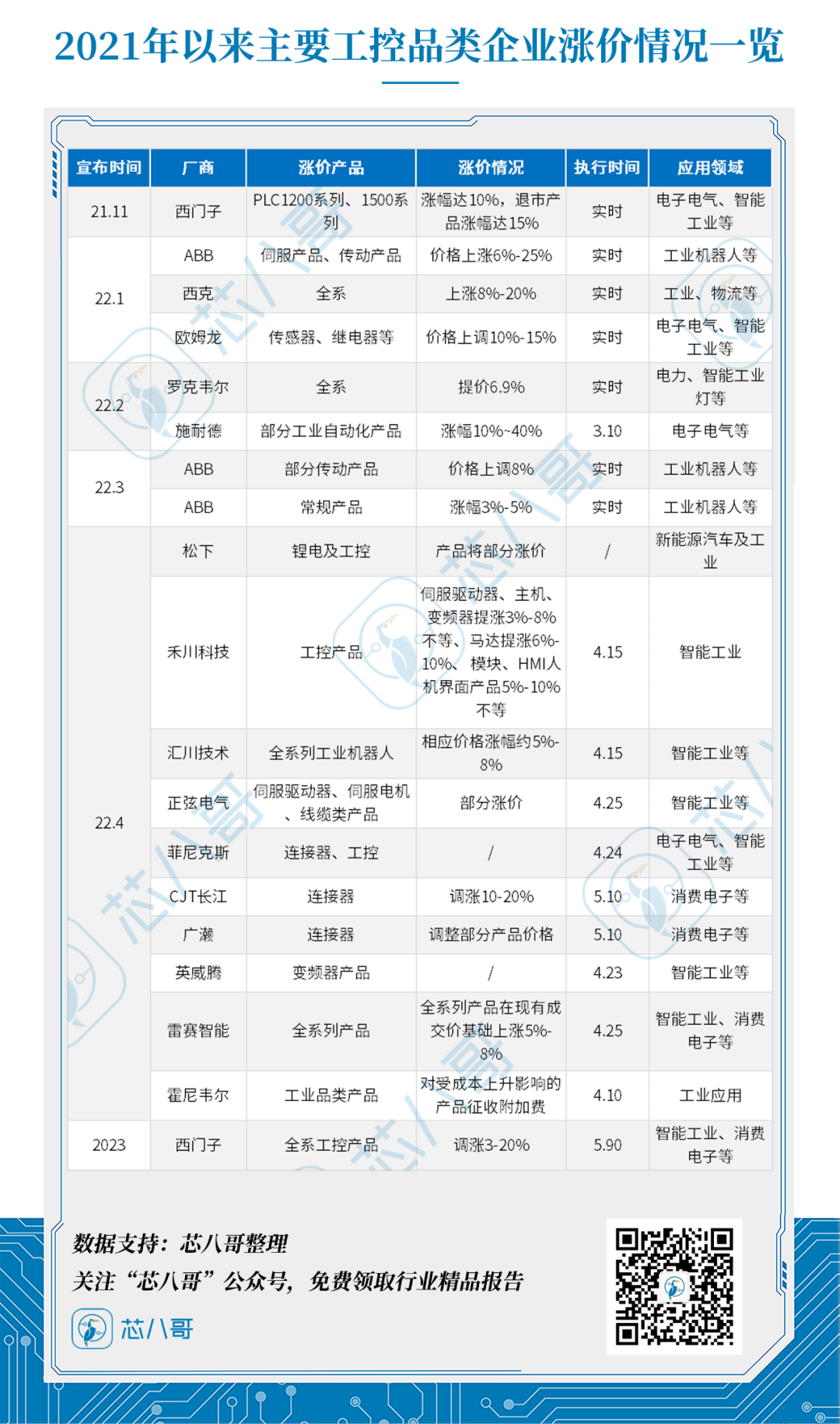

2021年以来,以ABB、罗克韦尔、施耐德及西门子等工控头部企业掀起涨价潮。近期国内包括汇川、英威腾等工控头部厂商也逐渐出现涨价苗头。

2021年以来主要工控品类企业涨价情况一览

资料来源:芯八哥整理

当前,中国已成全球最大且增长最快的工控市场。但工业机器人密度刚刚达到全球平均水平,但仍然不到德国和日本的1/3、美国的1/2,未来仍有很大提升空间。此外,智能制造作为传统产业转型升级的重要途径,叠加双碳政策加速推动制造业自动化和数字化转型,以变频器、伺服及PLC为代表的核心工控产品需求增长较快,这也是工控品类企业涨价的深层次原因。

同时,除了受疫情影响物流及原材料供应影响,上游TI、ST及英飞凌等MCU、模拟芯片大厂频繁涨价是引发此轮涨价的直接原因。

那么,当前工控品类芯片交期及价格又是什么样的情况呢?

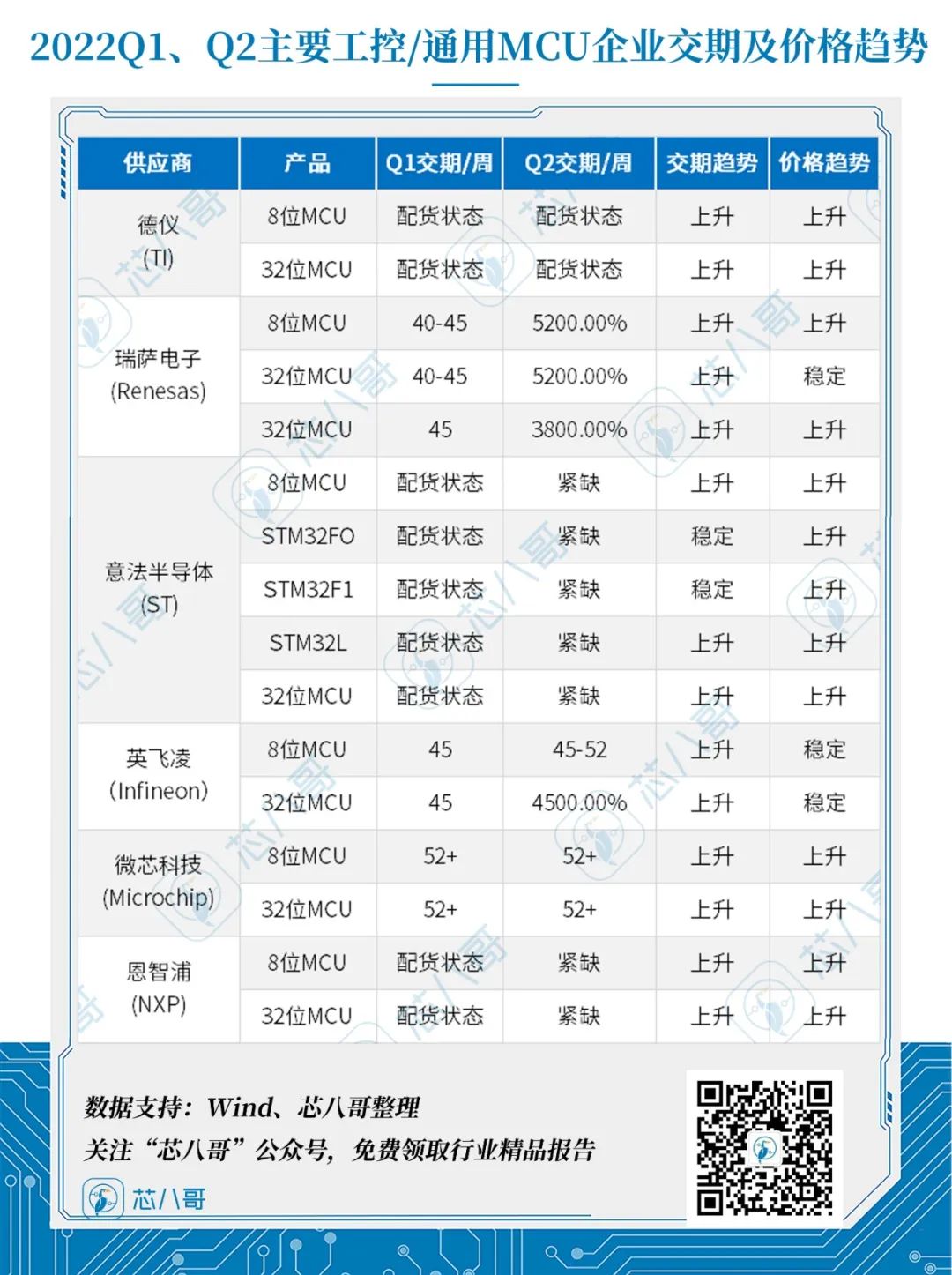

| MCU及模拟产品最高交期超52周

从工控类MCU市场来看,在正常情况下的交期基本在14-20周左右,根据芯八哥统计,其供货周期自2020Q2开始逐渐拉长,相较于汽车类产品而言还在可控范围,市场尚在接受范围。但自2021Q4开始,头部大厂中德仪、瑞萨、NXP、ST、英飞凌交期均进一步拉长,到2022Q1部分工控类产品最长交期超过52周,导致现货市场价格开始大幅上涨。

2022Q1、Q2主要工控/通用MCU企业交期及价格趋势

资料来源:Wind、富昌电子、芯八哥

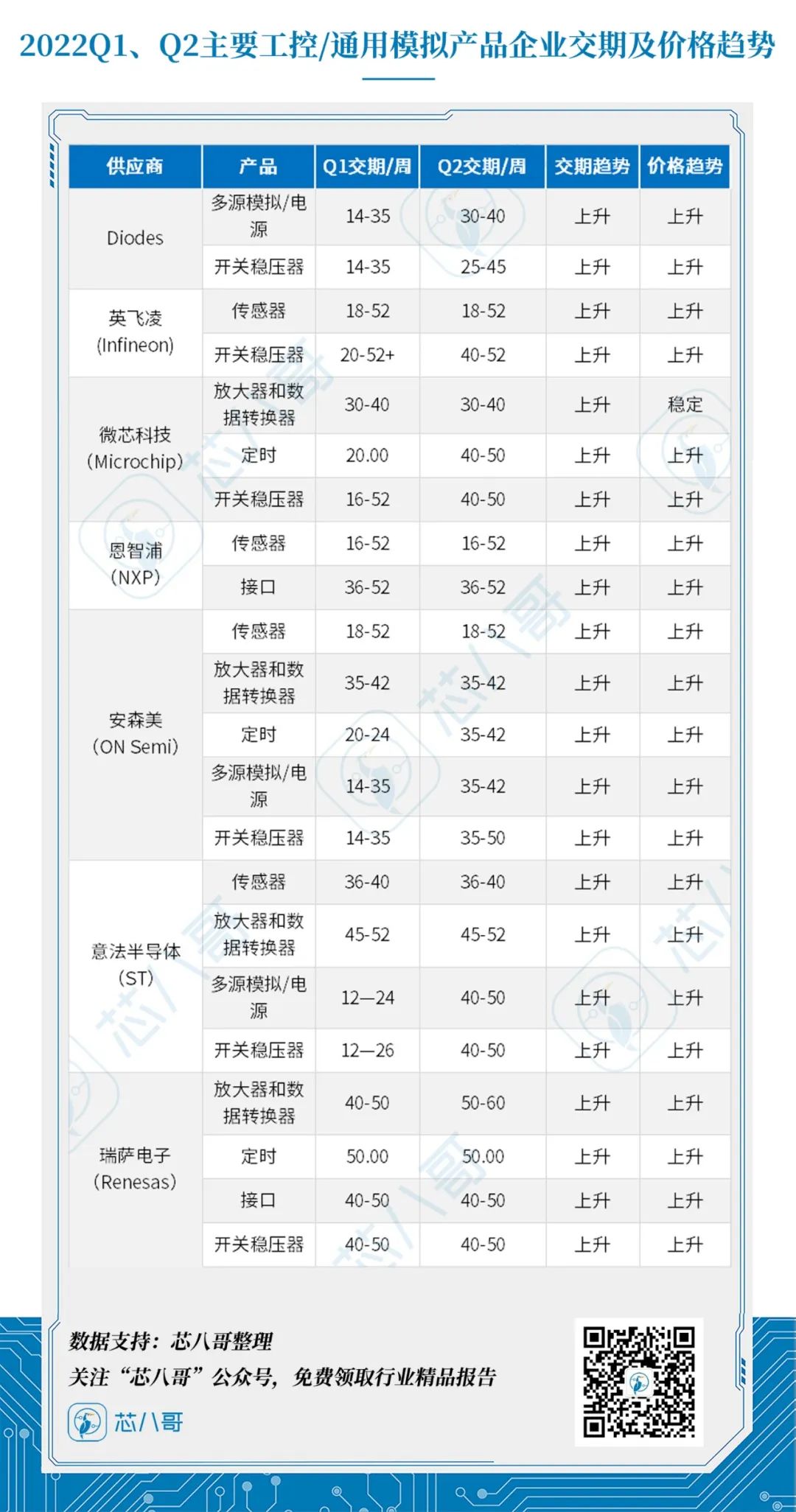

工控模拟器件方面,其也是近期缺货的“主角”之一,一般的情况下交期基本集中在12-20周,由下图可以看到2022Q2相对Q1交期大幅延长,其中Diodes、英飞凌、Microchip、ST及安森美等上涨幅度尤为严重,部分产品最长交期可达52周。

2022Q1、Q2主要工控/通用模拟产品企业交期及价格趋势

资料来源:Wind、富昌电子、芯八哥

| 订单供不应求,涨价或只是开始

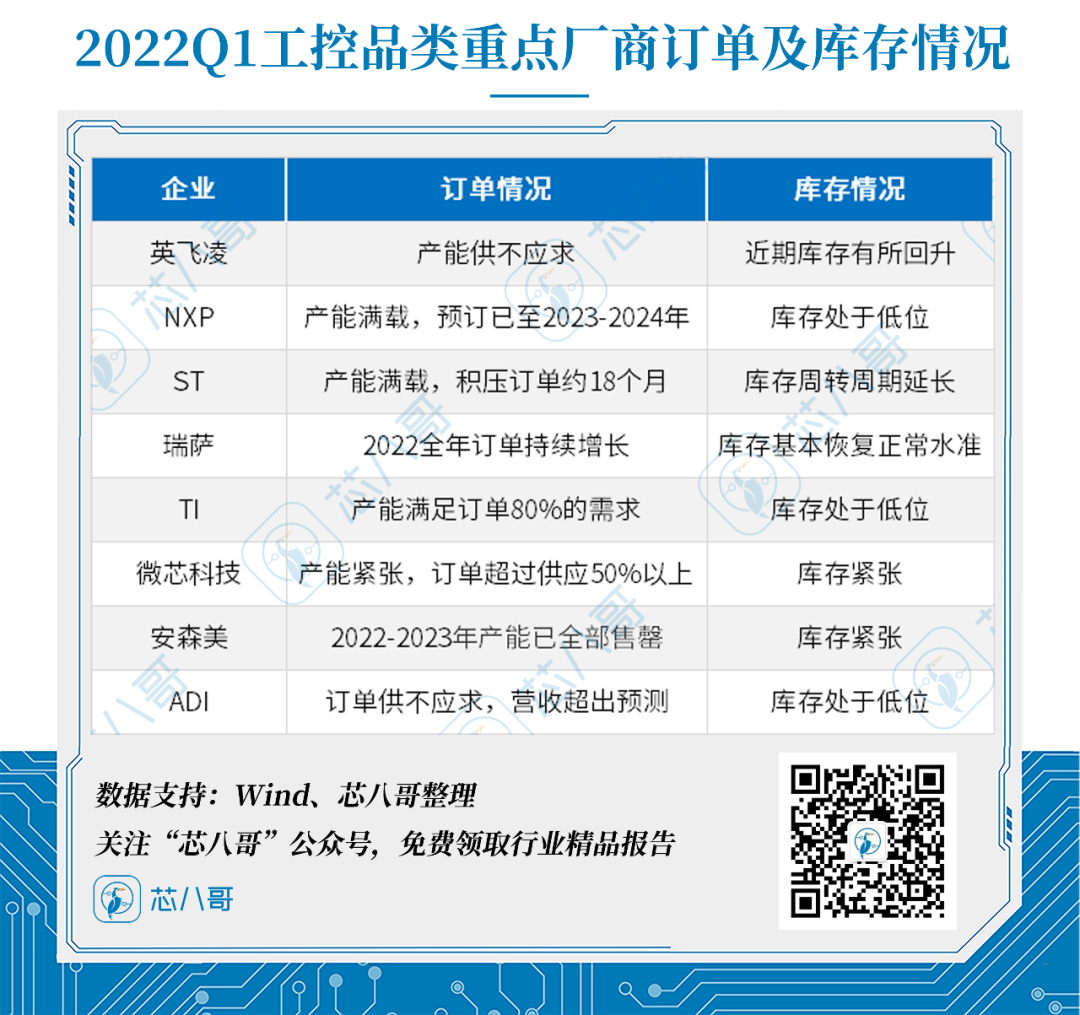

根据芯八哥对工控产品重点厂商的库存及订单情况梳理来看,受益于2021年以来下游制造业快速复苏,以工业机器人等为代表的自动化需求升级带来的市场高速增长,包括TI、ST及NXP等头部工控厂商订单均处于供不应求状态,同时库存也处于低位水平。

2022Q1工控品类重点厂商订单及库存情况

资料来源:芯八哥整理

综上,随着下游工控自动化需求高涨助推,工控上游MCU及模拟等核心元器件供不应求,预计到2022Q2整体市场供需还将维持供不应求态势,当前的涨价或只是开始。

| 写在最后

从最新的终端应用是从来看,下半年在消费类产品需求疲软影响下,部分消费类芯片产能有望逐渐分配至汽车及工控领域。相对于车规类产品而言,工控类芯片利润相对较低,结合目前头部厂商意愿来看,不管我们是否接受,下半年以MCU及模拟为代表的工控类元器件或将维持继续上涨趋势。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

订单预警!新一轮消费终端砍单拉大幕,小米、立讯、蓝思等纷跨界求生

电动车超级快充“亮剑”!下游众多整车厂商争相布局

月产能或破5亿颗!取代欧美日,这家国产光耦IDM龙头扩产提速