日本半导体厂商正在努力建立芯片代工厂以填补产能。

日本汽车零部件制造商电装上月末表示,将与中国台湾代工厂联电 (UMC) 建立一个主要的功率芯片生产工厂,此举突显出产业对这些专用半导体的需求不断增长,这些半导体用于从电动汽车到火车再到风力涡轮机等各个领域。

该公告也体现了日本政府和产业专家所说的日本芯片产业最大弱点的表现:碎片化。

电装选择与一家中国台湾芯片制造商的本地部门合作,而其四家国内同行也在投资自己的生产工厂。

从电动汽车、空调,到数据中心服务器和工厂机器人,都需要功率芯片。根据世界半导体贸易统计数据,到2021年,该细分市场占全球5550亿美元芯片产业的近10%,预计需求将随着更广泛的半导体市场增长。东京理科大学教授、经济产业省 (METI) 顾问小组成员 Hideki Wakabayashi 表示:“它们是全球从化石燃料过渡的不可或缺的设备。”

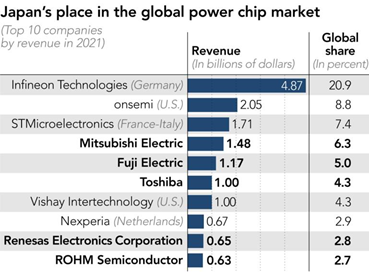

日本芯片制造商面临的问题是,他们能否保住自己的利益市场。全球最大的功率芯片制造商德国的英飞凌科技拥有21%的全球市场份额,相当于日本前五名厂商的总和。

专家表示,日本芯片制造商规模相对较小,难以扩大生产和营销规模。日本制造商也对进行大笔投资持谨慎态度,以免他们的同行做同样的事情并导致供过于求。

来源:Omedia

专家表示,日本从2020年到2021年下降了1.2个百分点,在日本在全球市场的份额进一步下滑之前,需要进行整合,一些人已经开始行动。

Fumiaki Sato是一家精品投资银行公司Sangyo Sosei Advisory的联合创始人,旨在建立一家芯片代工厂,为所有日本功率芯片制造商提供制造服务。美林日本前副董事长佐藤表示,这个想法是创建一个与全球最大的芯片制造商台积电 (TSMC) 相当的功率半导体制造商。

“每家公司都对自己的生产能力进行投资。如果他们需要更多,他们可以来找我们,”佐藤告诉日经亚洲。他说,建造一个芯片工厂的成本高达1000亿日元(7.65亿美元)。“公司认为即便是在需求普遍预计将增长的时候,这也是一项冒险的事业。供应过剩的风险总是存在的。”

佐藤正在考虑从美国安森美半导体(Onsemi)手中收购位于日本中部新泻的一家旧芯片工厂,他的举措去年获得了METI的补贴。但到目前为止,该计划尚未推进。

佐藤列举了诸如获得更多资金和潜在客户的挑战。

阻碍产能扩张的一个因素是功率半导体本身的性质。它们专为处理高压设备而设计,通常是根据个别产品规格制造的,而不是批量生产的。

但富士通半导体业务前负责人MasaoTaguchi表示,随着电动汽车开始大规模生产,该产业可能会发生根本性转变,从而引发对更便宜的标准化芯片的需求。“功率半导体可能会变得更加标准化,从而使能够扩大生产规模的公司主导市场,”他说。“这就是DRAM市场发生的情况,”他补充说,他指的是日本芯片制造商在存储芯片市场上输给了韩国竞争对手。

德国的英飞凌在规模竞争中遥遥领先。它经营着两家大型300毫米晶圆制造厂,一家在德累斯顿,另一家在奥地利的维拉赫。电装的工厂要到明年上半年才能投入使用。

东芝正在建设两个300mm工厂,一个计划在本财年投入使用,另一个计划在2024财年投入使用。三菱电机将在2024财年开始批量生产300毫米晶圆。

丰田和本田的主要供应商富士电机表示并不会追逐市场份额,而是会严格控制其资本投资。富士电机表示,他们正准备建设一个300毫米的工厂,但拒绝说明详细的时间规划。

一位产业官员表示,“除非真的有必要,否则不太可能发生整合。”

与此同时,政策制定者正在密切关注局势。

METI于4月14日再次召开半导体产业战略小组会议,讨论加强功率半导体产业战略等。METI IT产业部门主管KazumiNishikawa表示,预计对此类半导体的需求将快速增长并且可能会供不应求。METI最近向日本芯片制造商提供补贴,以帮助他们升级老化的工厂,但 Nishikawa 表示,这是短期解决方案,而不是长期解决方案。“作为功率半导体的顶级生产国,日本也对世界其他地区的供应负有责任,”他说,“一旦通过一项加强国家经济安全的法案,政府预计将制定对该产业的具体支持措施。这些措施预计将成为明年预算的一部分。”

去年,METI帮助说服台积电在日本南部熊本建立芯片工厂取得了胜利,但该部表示还有更多工作要做。“我们已经成功地走到了起跑线上,”西川在谈到台积电的交易时说,“芯片产业进步很快,停下你的努力,你就会落后。”

半导体产业最大的任务之一将是解决日本的keiretsu系统,在该系统中,公司形成紧密的联系,并更多地专注于为彼此服务而不是注重更广泛的市场。打破这一体系将是重组日本分散的芯片产业的关键。

富士通前高管田口认为,东芝是创建世界第二大闪存制造商铠侠的领导者。“东芝在全球范围内具有很高的知名度。它可以成为日本半导体产业的集结点,”他说。

东京理科大学教授、METI战略小组成员若林也强调了在全球范围内具有竞争力的重要性。

“功率半导体的主要客户很可能是全球汽车供应商,例如电装、博世和大陆,”若林说。“电装保持着良好的战斗力,但其他客户都是欧洲的企业。”

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。