点击蓝字

关注我们

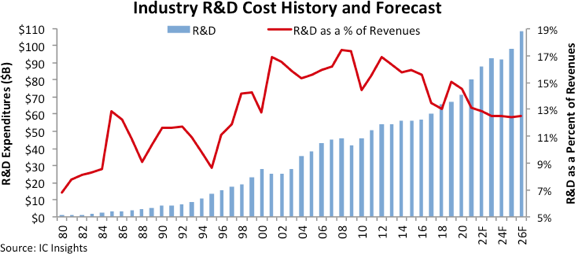

根据IC Insights即将发布的《2022年麦克莱恩报告》第二季度更新显示,全球半导体公司的研发支出预计将在2022年增长9%,达到805亿美元,而2021的增长率就已经高于平均水平的13%,达到创纪录的714亿美元。半导体公司的研发支出总额预计将在2022年至2026年间以5.5%的复合年增长率(CAGR)增长至1086亿美元。

2020年,当全球遭受新冠病毒危机的打击时,半导体供应商在研发支出方面持谨慎态度,虽然芯片行业的营收在这一年意外增长了11%,尽管全球有许多企业歇业了,并采取了其他紧急措施来减缓这场致命的流行病毒所带来的影响。2021,半导体研发支出占全球工业销售额的比例下滑至13.1%,而2020年则为14.5%,2019年为15.1%,当时的研发支出下降了1%,芯片市场总收入下降了12%。图1描绘了半导体研发支出水平、过去40年的行业研发/销售比率以及IC Insights对至2026年的研发支出预测。

自20世纪80年代以来,半导体研发总支出仅有四年出现了下降(2019年经济放缓时下降了1%;2009年金融市场崩溃导致的全球经济大衰退打击了半导体行业,下降了10%;2001和2002年的连续下降,2001年下降了-10%,2002年下降了-1%,这两年的下降主要源于世纪之交时的经济衰退以及互联网公司泡沫的破裂)。在2008-2009年全球经济衰退之后,半导体研发支出在几年内强劲复苏,但在过去十年的其它时间里,由于各种原因,包括持续的经济不确定性和芯片行业历史性的收购浪潮,半导体行业研发支出放缓。

自2000年以来,半导体研发支出总额占全球销售额的百分比超过了40年来的历史平均水平,即14.5%。在这五个年份中(2000年、2010年、2017年、2018年和2020年),较低的研发与销售比率更多地是与总收入的增长强劲有关,而不是半导体供应商研发支出的疲软。

2021,英特尔在研发支出方面继续位居所有其他半导体供应商之首,约占行业总额的19%。2021,英特尔将其研发支出增加了12%,达到历史最高水平的152亿美元,这是其想要重新夺回在集成电路制程技术方面的领先地位,并将其定位为先进晶圆代工服务的主要提供商所做出的努力。在2020年,英特尔的研发支出仅增长了1%,2019年则下降了1%。

三星在IC Insights 2021研发支出排名中位居第二。2021年其研发支出增长了13%,达到了约65亿美元,这是继2020年增长了23%后的又一增长年。三星加快了其在前沿逻辑制程工艺(5nm及以下)上的研发支出,以增强与代工市场领导者台积电的竞争实力。台积电在2020年将研发支出提高26%后,于2021将研发支出又提高了20%,达到约45亿美元。

IC Insights 2021研发排名显示,有21家半导体供应商在研发上花费了10亿美元以上,而2020年只有19家公司。排名前十位的公司总共增加了18%的研发支出,达到526亿美元,约占该行业2021年研发总额的65%。

✦✦

微信号 : 3DInCites中文