作者 | Eric Sprague

编译 | 华尔街大事件

摘要:Square Seller 提供的不仅仅是支付处理,而许多竞争对手仅限于零散且令人困惑的产品。

Block(纽约证券交易所代码:SQ)对社会非常有帮助,但它们的估值很棘手。作为个人轶事,我发现 Square Seller 在最近的一次滑雪旅行中非常有帮助。在 Mammoth Brewing Company获取食物和饮料是通过二维码菜单/购物车和 Square 结账完成的,通过验证码确认我的身份,这样我就不必重新输入信用卡详细信息。我认为随着我们在未来继续转向这种模式,Block 是受益的公司之一。

01

伟大的公司

与 Shopify ( SHOP ) 在提升市场之前帮助小型和服务不足的在线商家开始的方式相同,Square Seller 开始为年支付额低于 125,000 美元的微型商家提供服务。Block 是少数几家能够抵御亚马逊 ( AMZN ) 的公司之一。Block 联合创始人 Jim McKelvey解释说,当亚马逊试图以更低的价格进入他们的领域时,Block 的创新堆栈让他们脱颖而出。

前首席财务官 Sarah Friar 曾经谈到这样一个事实,即通过在应用商店中使用透明定价,卖家可以在 5 分钟或更短的时间内上手。她指出,数据科学和机器学习让 Square Seller 跳过信用检查并接受 95% 的卖家。在 2016 年 3 月的摩根士丹利技术、媒体和电信会议上,她解释说 Square Seller 所做的不仅仅是处理:

“首先,这些人中的大多数都在谈论支付处理器,他们只在价值链中做一件事。因此,作为商家,您仍然需要获得支付处理器、终端提供商、销售点 (“POS”) 提供商、分析提供商,因此他们让商家缝合一起做生意的一切。Square 考虑到这一点,因为我们为您做所有事情。”

在 2016 年 5 月的摩根大通科技、媒体和电信会议上,首席执行官 Jack Dorsey 谈到了前 7 年的创新,最初的想法是让商家通过接受信用卡进行销售:

“所以我们做了一个小硬件,可以让你把它插入手机的耳机插孔,这样卖家就可以开始刷卡了。我们这样做是为了让你可以去应用商店,你可以下载 Square,我们会给你免费硬件。您实际上可以在 Apple Store 中购买它。您拥有真正开始和经营业务所需的一切。”

首席执行官 Dorsey 继续解释说,Square Seller 始终跟上当时首选的支付方式,从磁条卡到使用 Europay、万事达卡和 Visa(“EMV”)芯片卡和近场通信(“NFC ”)。一旦他们对处理感到满意,首席执行官 Dorsey 就谈到了建立销售点 (“POS”)、Square Capital 和 Square Payroll。前首席财务官弗莱尔在同一场摩根大通会议上发表讲话,指出当时的 Square Capital 的 Square Loan 帮助那些传统银行服务不足的商家。她指出,当时 Square Capital 的平均贷款规模仅为 6,000 至 10,000 美元,远低于传统银行喜欢使用的贷款金额。

在 2017 年 5 月的投资者日网络直播中,首席执行官 Dorsey 指出,传统支付提供商是基于 COBOL 构建的,并且他们不使用最新技术。他说,Square Seller 通过专注于速度赢得了胜利:

“这就是我认为我们真正获胜的地方,是我们多次专注于让卖家更快进入,所以在 2 分钟内注册,开始接受信用卡,这是我们之前 2 周的过程。2.75%,一个费率,而不是在这个费率表的拜占庭迷宫中挖掘,这需要几个小时和会计师才能让卖家真正揭开神秘面纱。要求卖家可以在下一个工作日使用我们的资金,然后通过让他们也能即时使用来使情况变得更好。”

在 2Q18电话会议中,首席执行官 Dorsey 强调了 Square Seller 让小型和大型餐厅开展业务的方式:

“60% 的 Square for Restaurants 卖家已经自行入职,这在业内相当不寻常。通常情况下,餐馆会去销售点提供商,他们需要帮助来设置一切。这包括他们的餐桌地图、所有菜单,基本上是他们经营餐厅需要关注的所有操作。他们实际上需要第三方来帮助他们。因此,餐厅能够自行完成所有菜单,使用我们的软件完成所有餐桌布局,这非常棒,因为它可以提高效率。另一件好事是我们的餐厅卖家平均年化 GPV 超过 650,000 美元。所以这些都不小。”

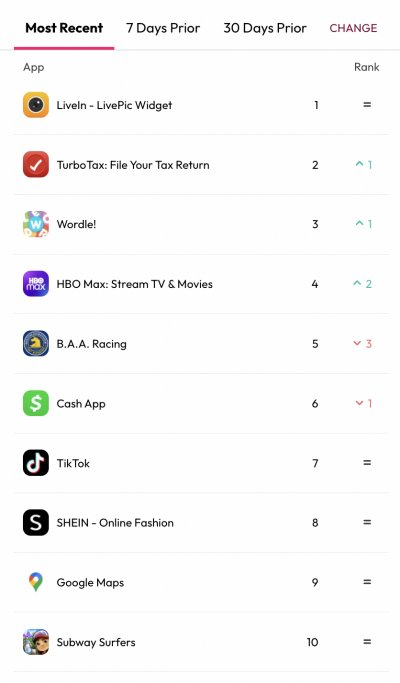

在 2019 年 5 月的摩根大通全球技术、媒体和通信会议上,首席执行官 Dorsey 谈到了 Cash App 作为客户获取工具的方式。其他薪资提供者关注雇主,但 Block 关注员工,让他们控制他们如何获得资金。员工可以通过 Cash App 即时访问他们的薪水。我们在data.ai看到 Cash App 一直在前 10 名:

现金应用流行度(data.ai)

Block 最近完成了对 Afterpay 的收购,这将帮助商家在结账时为消费者提供更多的“先买后付”(“BNPL”)选项。

02

棘手的估值

有巨大的国际增长机会;到 2021 年,177 亿美元的总收入中有 171 亿美元来自美国。

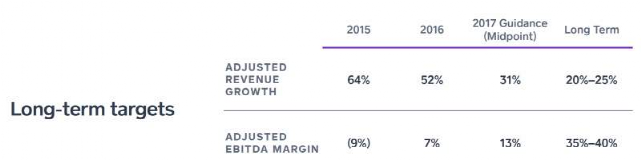

我们需要对长期利润率有一个概念,以便确定一个估值范围。2017 年投资者日第 165 页显示调整后的 EBITDA 利润率为 35% 至 40% 作为长期目标:

长期调整后 EBITDA 利润率(2017 年投资者日)

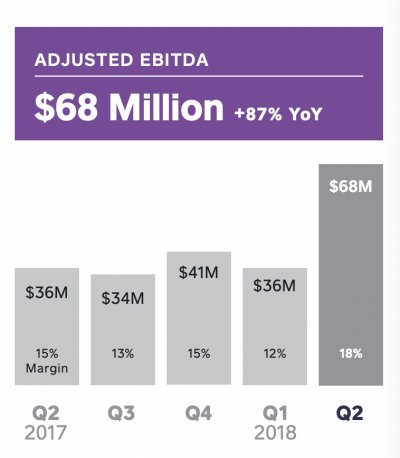

这是在 Cash App 成为业务的重要组成部分之前,管理层最终停止在股东信中一致地显示调整后的 EBITDA 利润率。我最后一次看到它突出显示是在 2Q18 的信中,当时大部分业务仍在 Square Seller 方面:

调整后 EBITDA (2Q18 信函)

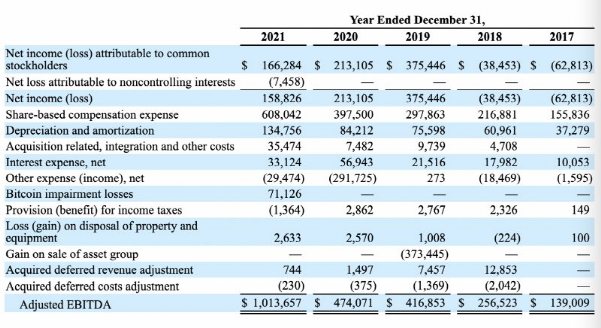

Block 的调整后 EBITDA 忽略了基于股票的薪酬(“SBC”),因此该利润率具有误导性。致股东的信一直关注调整后的 EBITDA,这是一种看待经济的简便方法,因为基于股票的薪酬是一项真实且持续的费用。这是 2021 年 10-K 中调整后的 EBITDA 表:

调整后 EBITDA 细分(2021 10-K)

当我们将基于股票的薪酬恢复到位时,调整后的 EBITDA 数字看起来几乎没有那么好。例如,当我们考虑到 6.08 亿美元的股票薪酬权重时,2021 年 10.14 亿美元的调整后 EBITDA 仅变为 4.06 亿美元。2021 年的 1.35 亿美元折旧和摊销也是一笔实际的经济开支。有时,当会计摊销与经济摊销不同时,EBITDA 对于大幅折旧或连续收购方的房地产公司很有用,但这里的情况并非如此。我不明白为什么管理层关注调整后的 EBITDA;这没有意义。

尽管我们没有直接使用调整后的 EBITDA 数字,但如果我们对基于股票的薪酬和折旧/摊销做出假设,它们可能会间接提供帮助。展望 2021 年,支付业务的毛利率为 44% [[48 亿美元 - 27 亿美元]/48 亿美元],订阅业务的毛利率为 81% [[27 亿美元 - 5 亿美元]/27 亿美元]。除了 2021 年 10-K 的毛利率水平之外,我没有看到 Cash App 和 Square Seller 之间的详细细分,但 2019 年第三季度的信中写道:

“我们的卖家生态系统实现了强劲的盈利能力,预计 2019 年全年调整后 EBITDA 利润率接近 30%。鉴于这种盈利能力和我们 3 至 4 季度的投资回收期,我们正在增加对上市计划的投资,以推动持续增长。”

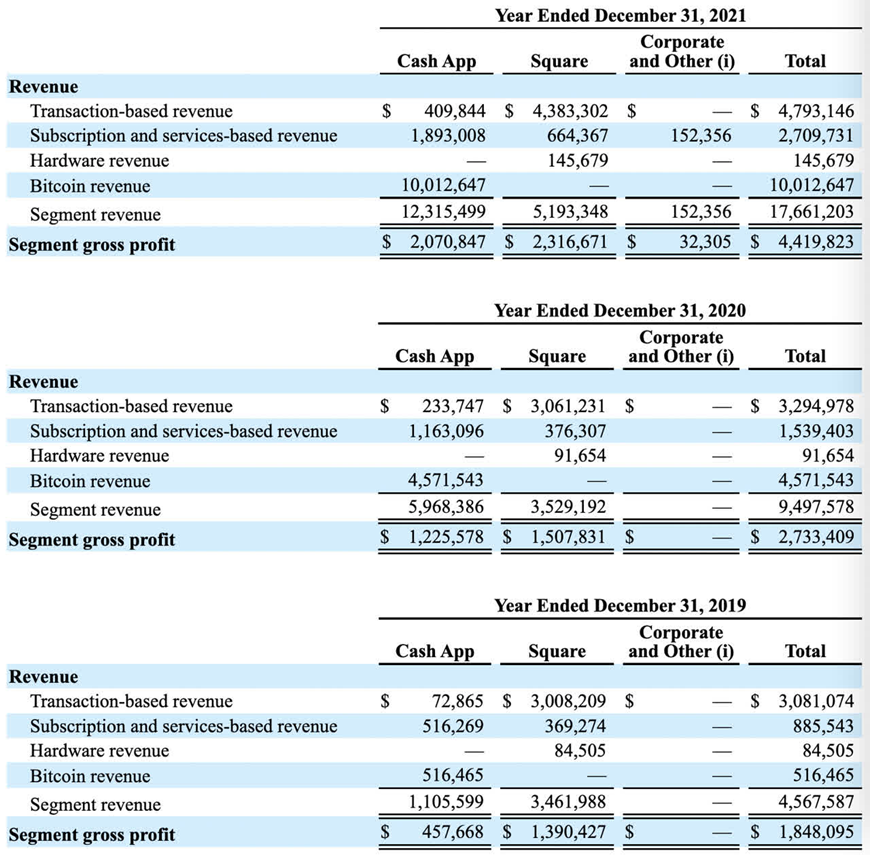

查看过去 3 年的毛利润,然后尝试考虑 5 年后的情况可能有助于建立估值框架。一旦估计了毛利润水平,就可以通过一些长期利润率假设来估计所有者收益。Cash App 的毛利润从 2019 年的 4.58 亿美元飙升至 2020 年的 12.26 亿美元,并一路飙升至 2021 年的 20.71 亿美元。Square Seller 的毛利润增长较为温和,从 2019 年的 13.9 亿美元增长到 2020 年的 15.08 亿美元和 2317 美元2021年百万:

毛利明细(2021 10-K)

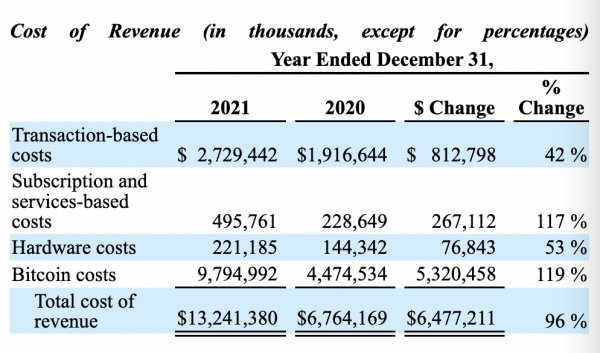

根据 GAAP 要求,比特币收入是按总水平报告的,而上面庞大的比特币收入数字并不像人们预期的那样有意义,因为比特币收入的成本也很大。以 2021 年为例,比特币收入为 100 亿美元,但比特币收入成本为 98 亿美元,差价仅为 2 亿美元:

比特币收入成本(2021 10-K)

正如首席财务官 Amrita Ahuja 在 2019 年 11 月的花旗会议上指出的那样,比特币虽然不是毛利的直接驱动因素,但创造了推动参与的效用:

“我们已经在 Cash App 生态系统中看到了自我强化,例如,比特币的引入本身并不是一个巨大的货币化驱动力,但它成为了一种参与驱动力,参与是提升所有船只的涨潮。比特币用户拥有和使用现金卡的可能性是非比特币用户的两倍,这不一定是直观的,但是当你看到生态系统的力量时,这些产品会相互加强并创造日常实用性,这使得 Cash App我们客户的首要考虑,然后在 Cash App 中创建一个整体的货币化流。今天,我们在 Cash App 中有六个收入来源,这使我们能够重新投资于产品。”

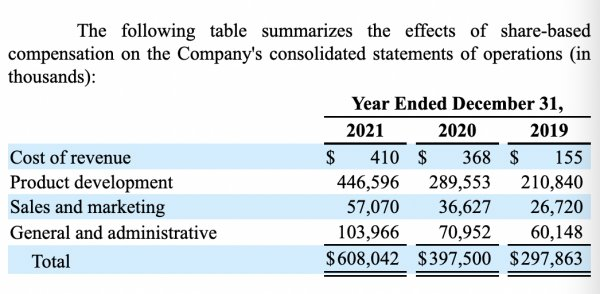

根据 10-K,几乎没有任何基于股票的补偿是基于收入成本的;它几乎完全取决于毛利润:

SBC 击穿(2021 10-K)

2019 年、2020 年和 2021 年,基于股票的薪酬占毛利润的百分比分别为 16.1% [2.977 亿美元/ 18.481 亿美元]、14.5% [3.971 亿美元/ 27.334 亿美元] 和 13.7% [6.076 亿美元/ 44.198 亿美元]。我乐观地认为它最终可以降低到毛利润的 10%。

从 2020 年到 2021 年,整体毛利润增长为 61.7%,细分市场为 Cash App 增长 69%,Square Seller 增长 54%。如果毛利润可以继续以惊人的水平增长,那么人们可以认为今天的估值也应该基于惊人的收益倍数。

如果 Block 没有管理公司以实现增长,那么我相信损益表费用线会大大降低,这样大约 20% 到 25% 的毛利润将下降到净收益。根据 2021 年 44 亿美元的毛利润,这相当于约 10 亿美元的稳态净收益。基于 5.8 亿股流通股 [518,361,474 A 类 + 61,696, 578 B 类] 截至 2 月 18 日和 4 月 21 日的市场价格为每股 107.71 美元。

实际上,这有点像市盈率 63,如果我们可以预期 50% 的增长,那么它有点像 PEG 比率略高于 1 和 1/4。很难说市场先生对今天的估值是否正确。大宗投资者应观看即将于 5 月 18 日举行的投资者日,以了解管理层对未来经济的详细说明。5 年的毛利润增长率非常重要,长期净利润率也很重要,包括股票补偿的影响。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~