作者 | Gary Alexander

编译 | 华尔街大事件

摘要:尽管其基本面正在急剧反弹,但 Airbnb 的股价仍较历史高点下跌了约 30%。预订量增加,平均逗留时间增加,平均每日房价上涨,前往非城市地区的旅行也在增加。Airbnb 正在成为休闲旅行和“随时随地工作”的平台。

尽管疫情已经永久性地削弱了一些企业,但对另一些企业却产生了相反的影响:例如,在 Airbnb(纳斯达克股票代码:ABNB)上,尽管 COVID-19 暂时抑制了旅行需求,但疫情的持久影响实际上是刺激了对新型旅行,包括长期远程工作安排和短期国内短途旅行。

换句话说,Airbnb 正处于高位。在最近一个季度,预订量创下新纪录,而该公司还宣布,冬末 Omicron 激增的影响对旅行需求的影响比最初预期的要温和得多。

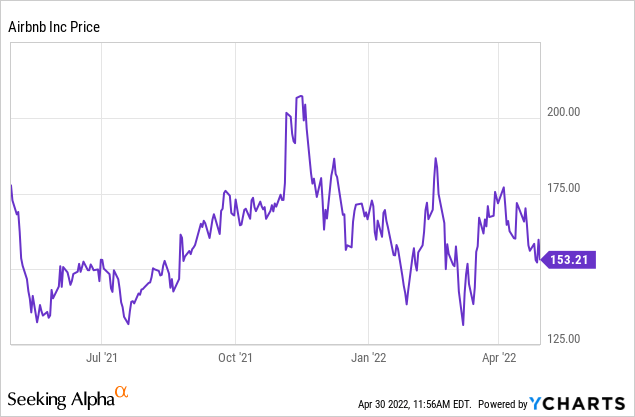

然而,尽管有强有力的评论,Airbnb 的股票仍处于下跌趋势中。年初至今,该股“仅”下跌了 12%(与标准普尔 500 指数的跌幅大致相当),但仍比 210 美元以上的历史高点下跌了约 30%。在我看来,现在是投资者重新评估这家公司的看涨论点的最佳时机。

YCharts 提供的数据

01

一个非常明显的牛市案例

我一直在逢低增加我在 Airbnb 的头寸,我仍然坚定地看好这只股票。Airbnb 在全球旅游和住宿领域的主导地位多年来一直很明显,在许多大型酒店因疫情而被削弱的时代,Airbnb 的小企业主干部已经做好了填补空缺的准备.

以下是我认为是 Airbnb 主要看涨驱动因素:

旅游正在反弹,Airbnb几乎成为大多数旅行者的默认住宿方式。Omicron 对重新开放和全球旅行的影响比达美航空或 Airbnb 最初预期的要小得多。随着人们重新开始旅行,Airbnb 已经准备好吸收这种需求并获得市场份额,这要归功于其不断增长的房东群体、在不同地区的更广泛的可用性网络以及各种“体验”产品。

Airbnb 可能不再只是为了度假。随着如此多的公司宣布永久远程或混合工作结构,许多工人已经抓住机会成为数字游牧民并在任何地方工作。本着这一趋势的精神,甚至 Airbnb 本身也宣布允许其员工在任何地点工作(包括在国际上最多 90 天,出于税收目的限制)。这种趋势可能会让 Airbnb 不仅获得旅行需求,而且还从数字游牧民族那里获得“租金”预算。由于这种趋势,平均行程长度显着增加

有机会通过推广上市吸纳酒店业务。现在不是参加酒店比赛的好时机。在经历了两年的空置率上升之后,酒店一直通过 Expedia ( EXPE ) 和 Booking ( BKNG )等平台处理高昂的第三方预订费用。Airbnb 已经允许精品酒店在其平台上收费上市;随着时间的推移,Airbnb 可以全力以赴与高收费的 OTA 巨头竞争。

考虑盈利能力。在疫情之后,Airbnb 解雇了大约 20% 的员工。虽然它现在仍在继续招聘,但这种以利润为中心的心态以及 Airbnb 在结构上比疫情前更精简的事实使该公司获得了可观的盈利收益。

在我看来,Airbnb 仍然是一个可靠的长期投资。十年后,我仍然认为 Airbnb 是主要的住宿选择,尤其是随着 Airbnb 家喻户晓的新一代年轻旅行者进入他们的黄金旅游年。

目前,Airbnb 的股价下跌主要是由于市场情绪不利于成长型股票,而不是由于 Airbnb 自身的基本面。我会利用这种时间错配在这里建立一个位置。Airbnb 将于 5 月 3 日星期二公布第一季度财报;我预计这方面的好消息将为这个名字带来健康的反弹。

02

出乎意料的健康预订趋势

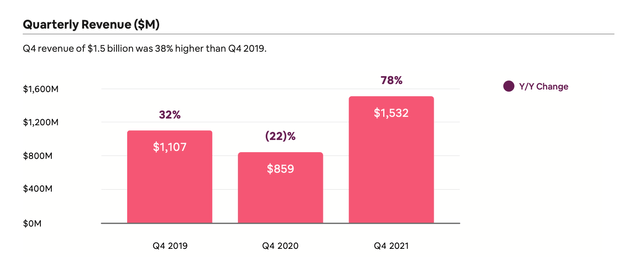

通过第四季度,我们看到 Airbnb 展示了疫情后的巨大复苏,并利用了永久性、积极的旅游顺风。第四季度,该公司实现了 15.3 亿美元的收入(超过了华尔街 14.6 亿美元的预期),与 2019 年第四季度相比,同比增长78% 和38 % :

Airbnb 2 年收入堆栈(Airbnb Q4 股东信函)

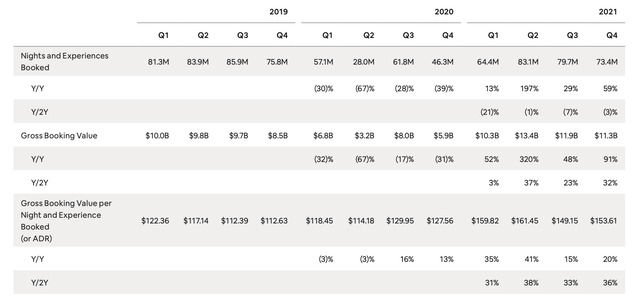

预订的住宿和体验数量与 2019 年大致持平,但与 2020 年相比同比增长 59%。因此,收入增长的主要驱动力是 ADR(平均每日房价)大幅上涨,上涨了 20 % y/y 和 2019 年的 36%,如下图所示:

Airbnb 预订指标(Airbnb Q4 股东信函)

旅行也经历了通货膨胀的激增,尽管到目前为止,飞行和住宿成本的上涨似乎并未抑制需求。除了平均价格上涨外,以下因素也导致了 Airbnb 的强劲预订需求:

短途/本地旅行。在疫情期间,当航班有限且人们不愿意旅行时,许多人会在较短的时间内驾车前往附近的城镇或国家公园。即使在后疫情时代,这种类型的旅行在Airbnb上仍然很受欢迎。该公司指出,与 2019 年相比,非城市(非城市住宿)预订量增长了 45%。

行程长度正在延长。如前所述,数字游牧民正在利用更灵活的政策在 Airbnb 上生活。超过 7 天的旅行预订量现已增加到 Airbnb 总预订量的一半以上,而连续 4 周以上的预订量现在占总预订晚数的 22%,与 2019 年相比增长了 16%。对于 Airbnb 整体而言,与 2019 年相比,平均旅行时长增加了 15%。Airbnb 通过在其平台上增加“我很灵活”功能来应对这种需求转变,该功能允许旅行者表明他们在日期和/或地点上的灵活性以更好将它们与可用的住宿相匹配。

供应增长。Airbnb 一直在积极招募新房东,目前平台上的活跃用户已超过 600 万。非城市房东也在急剧增加,比 2019 年增长 20%。该公司还提升了其在拉丁美洲和欧洲的房源形象。

03

盈利能力飙升

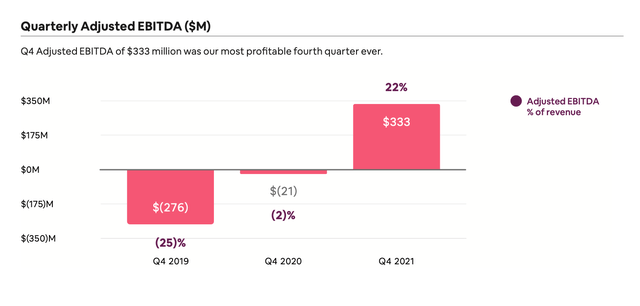

不出所料,随着旅游需求的增加,Airbnb 也取得了巨大的盈利增长。第四季度,Airbnb 的调整后 EBITDA 达到 3.33 亿美元,调整后 EBITDA 利润率高达 22%,而 2020 年的盈亏平衡(通过裁员和削减成本实现)和 2019 年第四季度的 -25% 利润率:

Airbnb 调整后的 EBITDA (Airbnb Q4 股东信函)

以下是首席财务官戴夫斯蒂芬森在第四季度财报电话会议问答部分的评论中对调整后 EBITDA 的进一步说明(重点突出):

“我们为 2021 年在利润率方面取得的进步感到非常自豪。我的意思是,我们将利润率从 2019 年的负 5% 提高到 2021 年的 27%。

因此,这显然是一个巨大的进步,并为我们全面开展的工作。但也要记住,我们在为增长而投资的同时管理盈利能力。我们仍处于为未来投资的增长模式中,这对我们来说很关键。

我们在 2021 年看到的是,我们的营销费用发生了重大变化,整体营销投资占收入的百分比达到了一个新的水平。而且我们已经达到了新的基准,今年的营销费用占收入的百分比可能不会大幅提高。我们还在固定成本方面做出了一步改变,并继续改善我们的可变成本。我们将继续这样做。

我们将在固定成本方面获得更多杠杆,并不断改善我们的可变成本。但去年,我们也看到了平均每日费率的顺风,这肯定有助于我们的利润率。由于今年 ADR 可能会放缓,并且随着我们业务的变化,这将抵消我们在固定成本杠杆和可变成本方面的一些进一步改善。因此,如果美国存托凭证稍微放缓一点,EBITDA 仍有上涨空间” 。

值得注意的是,Airbnb 预计将在今年第一季度实现其首个正调整 EBITDA。

在我看来,现在是买入Airbnb股票的最佳时机,而该股仍落后于历史高点。我继续将 Airbnb 视为未来几十年的主要旅游/住宿提供商,随着它获得长期住宿和数字游牧需求,它还有额外的优势。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~