作者 | Beth Kindig

编译 | 华尔街大事件

摘要>>>联网电视尤其受到汽车广告预算的影响,汽车库存的反弹将成为Roku等CTV广告科技公司的顺风。

上周,我们讨论了主要汽车半导体供应商的改善迹象,以及这种情况为什么会影响广告科技股。由于汽车是广告支出的重要类别,并且由于库存低,广告预算被削减,供应链问题正在引起连锁反应。

正如上周的分析所述,我们预计供应问题将在第三季度缓解,导致汽车和广告技术反弹。

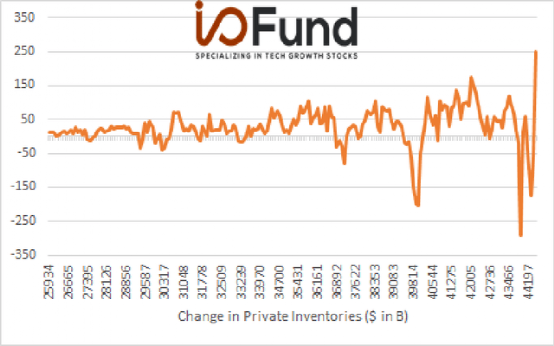

具体来说,2020年Q2库存下降3000亿美元,随后是2021年第四季度库存水平创下的最大增幅,这是两个极端。我们认为,这种大幅反弹有助于突显产量正赶上需求。

01

供应链对Roku广告技术的影响

下面,我们讨论为什么当供应链问题开始缓解时,Roku股票可能会反弹,因为基于短暂逆风的极端超卖情况。我们还更深入地讨论了我们预测的2022年下半年左右的供应链反弹。

资料来源:美国经济分析局(I/O基金)

虽然供应链限制预计在2022年仍将保持紧张,但有许多迹象表明底部已经到来。例如,总库存在2021年第四季度强劲反弹,并弥补了2020年Q2停产造成的大部分下降。此外,相对于总销售额的库存正处于多年高点。总库存的反弹表明,对整体经济而言,供应链限制正在正常化。

联网电视尤其受到汽车广告预算的影响,汽车库存的反弹将成为Roku等CTV广告科技公司的顺风。汽车广告支出仅为疫情危机前水平的15%,主要原因是汽车库存短缺。

在第四季度收益电话会议(22年2月17日)上,Roku的管理层解释了汽车行业在该季度是如何“疲软”的,但他们预计这只是一个暂时的趋势。Roku首席财务官Steve Louden在第四季度的电话会议上提出了一个很好的观点,他指出,汽车制造商今天比疫情开始时强大得多,这意味着这些品牌在未来营销其品牌的能力有所提高。

例如,如果前两大汽车广告支出者(大众和丰田)的营收增长到各自指南的中点,并且如果他们的销售和营销利润率恢复到疫情之前的水平,那么2022年的总广告支出可能同比增长约25%,高于2021年约6%的同比增幅。这两家领先制造商不断增加的广告支出可能会刺激同行的营销投资。

尽管Q1的增长较低,但Roku重申2022年全年增长将在35%左右。在报告中,分析师预计年增长率为36%。该广告平台未达到分析师预期的7.03亿美元,而预期为7.32亿美元。

与即将到来的Q1季度的7900万美元的共识相比,公司指导的EBITDA为5500万美元。该公司计划在运营方面投入10亿美元,这将转化为对员工人数、Roku频道(正在制作原创节目)和Roku电视节目(这意味着操作系统市场份额的增长)的投资。

10亿美元的支出并不令人过度担忧,尽管这肯定是对预期的调整,因为华尔街可能认为Roku的收入正在快速增长,但这受到了COVID期间支出放缓的影响,现在这些支出需要在接下来的一年中增加,以保持竞争力。

我们的财务分析师Bradley Cipriano在给客户的一份研究报告中指出,2011年,奈飞的营业费用同比增长了近10亿美元,收入超过了30亿美元,Roku正在接近这一数字。

从另一个角度来看,2022财年8.3亿美元的预期收入增长将伴随着10亿美元的支出增长,这意味着每1美元的支出只会带来0.76美元的收入,这是Roku历史上的最低值。这表明增长的代价比往年要高得多。

然而,这可能是由于2020年和2021年期间的投资放缓,上述指标的三年平均值为1.08倍(包括2022财年),这意味着每1美元的支出产生1.08美元的收入。这高于此前三年的平均水平1.04倍(2019年至2017年),突显出在更长的时间框架内,Roku事实上展示了杠杆作用,尽管它是起伏不定的。

2021财年和2022财年还包括前几年没有的总损失逆风,对此进行调整后,三年平均水平甚至会更高。结论是,一旦我们考虑到COVID,费用的增加似乎符合历史趋势。

今年较低的每股收益对该公司的估值不利,但预计2023财年将实现盈利。该公司在2022财年的现金流应该是正的,现金余额为21亿美元,尽管亏损,但可能不需要稀释股东。也有一些杠杆来提高收益,因为最近一年有8200万美元的一次性费用。

如果我们扩大视野,我们会看到2020年是Roku第一年实现EBITDA正增长,预计该公司今年将保持EBITDA正增长。最重要的是,Roku拥有14亿美元的毛利润,他们选择支出来实现收入增长。

总的来说,Roku是一个更复杂的产品故事,因为其战略是从多个角度进行征服。它是一个广告交易所,一个内容渠道,一个操作系统,一个硬件播放器。它还拥有CTV广告上最好的第一方数据,我倾向于坚持使用广告技术方面的数据。

关于Roku最近的价格行为,我们寻找市场内部的混乱,我们认为短暂的供应链问题导致了Roku估值及其前瞻性估计的混乱。大多数科技公司在1月至3月期间出现了错位,尽管Roku的错位尤为明显。

关于上述分歧,最引人注目的是,当前的抛售提供了比疫情时期便宜得多的股票,当时许多企业完全关闭,广告预算停止。

尽管今年下半年的增长预期强劲,但Roku的预期市盈率达到了4倍,我们认为这是下行的极限。我们借此机会开始建立Roku和其他关键的广告技术分配。我们还认为,2021年第四季度可能代表汽车供应约束的“底部”,随着供应链约束开始缓解,汽车制造商的广告支出将会反弹。

02

数据支持第三季度供应链问题缓解

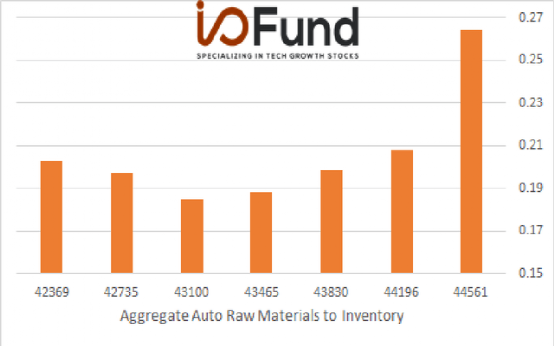

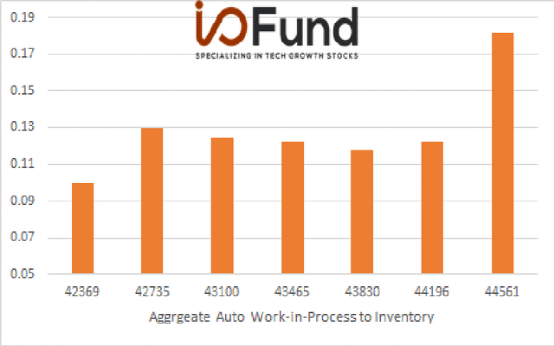

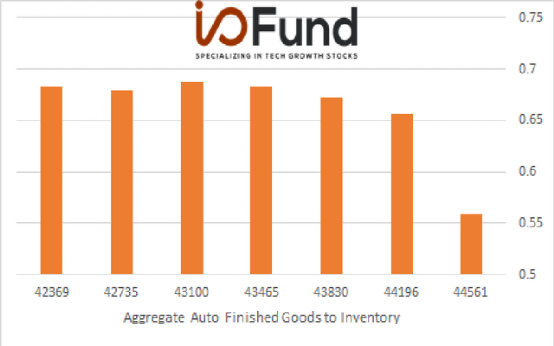

主要汽车制造商的原材料和半成品库存激增,进一步支持了汽车公司迅速扩大生产的定位。如下图8和图9所示,相对于总库存,汽车原材料和在制品的总库存都升至五年来的最高水平。

图表8.汽车原材料总库存比率 来源:汽车制造商文件(I/O基金)

图表9.合计汽车在制品与库存比率 来源:汽车制造商文件(I/O基金)

这一趋势表明,汽车制造商有高水平的营运资本储存在接近完整的库存中。一旦半导体供应到达,我们应该期待汽车制造商迅速将这些库存转化为成品。成品库存的增加也将导致汽车行业广告预算的强劲反弹。

由于半导体短缺是一个系统性问题,我们应该预计汽车制造商将同时增加支出。此外,汽车制造商可能会迅速抛售库存,以避免供应过剩,并抢占市场份额。这一趋势应该有助于推动未来的广告支出需求。

值得注意的是,这种加速的时间仍然未知,一些汽车高管预计2022年下半年将恢复正常,其他人则预测更长的时间。我们在上周的分析中更详细地讨论了这一趋势。

汽车半导体原始设备制造商报告库存上升,资本支出增加

IHS Markit估计,2021年北美汽车产量同比仅增长1%,至1310万辆。2022年,汽车产量预计将反弹,同比增长13%,至1470万辆,但仍低于2019年的1500万辆。

尽管如此,产量的反弹应该会支持广告支出的反弹。

尽管由于汽车生产的节奏,仍存在相当大的不确定性,但主要汽车半导体供应商已有改善的迹象。

例如,汽车应用逆变器的主要供应商英飞凌科技公司在最近的收益电话会议(22年3月2日)中表示,“12月份的季度是我们第一次没有经历(供应)中断。”管理层补充说,确保代工供应仍然紧张,但预计晶圆供应将在2022年下半年大幅改善。

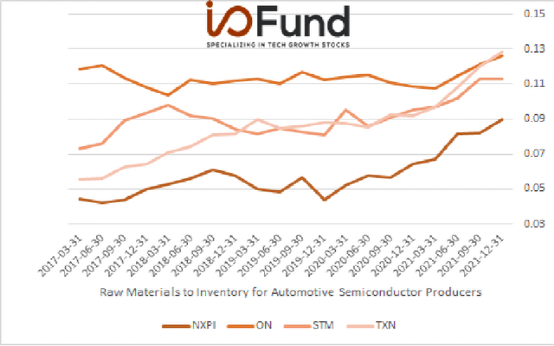

下图强调了主要汽车半导体供应商的原材料库存一直在上升,这一趋势支持了未来供应的反弹。

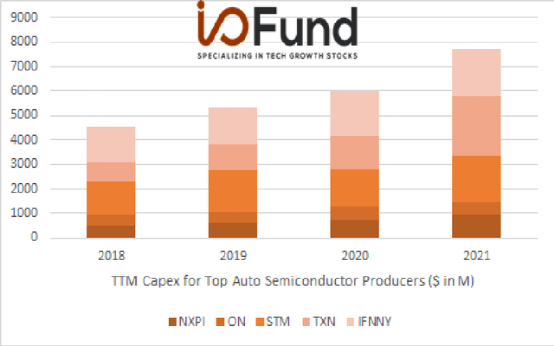

原材料价格上涨表明,预计企业将在短期内提高产量。此外,这些汽车半导体供应商也扩大了产能,集团资本支出总额同比增长29%,达到近80亿美元。资本支出的上升表明,管理层预计到未来的需求增长,正在增加供应能力。

原材料和资本支出的同时上升表明,未来供应将会改善,这表明我们正在接近汽车行业半导体失衡的低谷。

汽车半导体生产商原材料库存的近期趋势(I/O基金)

图表12.汽车半导体生产商TTM资本支出的近期趋势 来源:公司文件(I/O基金)

我们认为,2021年可能代表汽车供应约束的“底部”,随着供应链约束开始缓解,汽车制造商的广告支出将会反弹。然而,预计半导体供应在2022年仍将保持紧张,这是影响汽车生产增长的主要瓶颈。

随着闲置在制品库存达到创纪录水平,我们相信,一旦半导体供应到达汽车制造商手中,他们将迅速增加广告支出以周转库存。随着半导体原始设备制造商报告产能和原材料的增长,我们认为汽车广告支出将成为广告技术发展的顺风,并在2022年下半年和2023年大幅增长。

自上市以来,Roku在收入增长和底线改善方面表现强劲而稳定。六年来,Roku的收入增长了850%,从2016年的3.98亿美元增长到2022财年的37.2亿美元。交易台在较低的收入基础上增长了687%,而交易量却增加了3倍。

即使增加了10亿美元的支出,重要的是要考虑到该公司在其商业模式中的杠杆作用。批评人士会指出,TTD的运营利润率要高得多,但时间会证明Roku是否选择了正确的策略来拥有这块地产。

对我来说,这可以说是更好的商业模式,因为普通消费者拥有他们的联网电视已经七年了。如果是这样的话,与Roku的未来增长相比,它目前的估值太低了,这使得它在Q1成为一只买入股票。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~