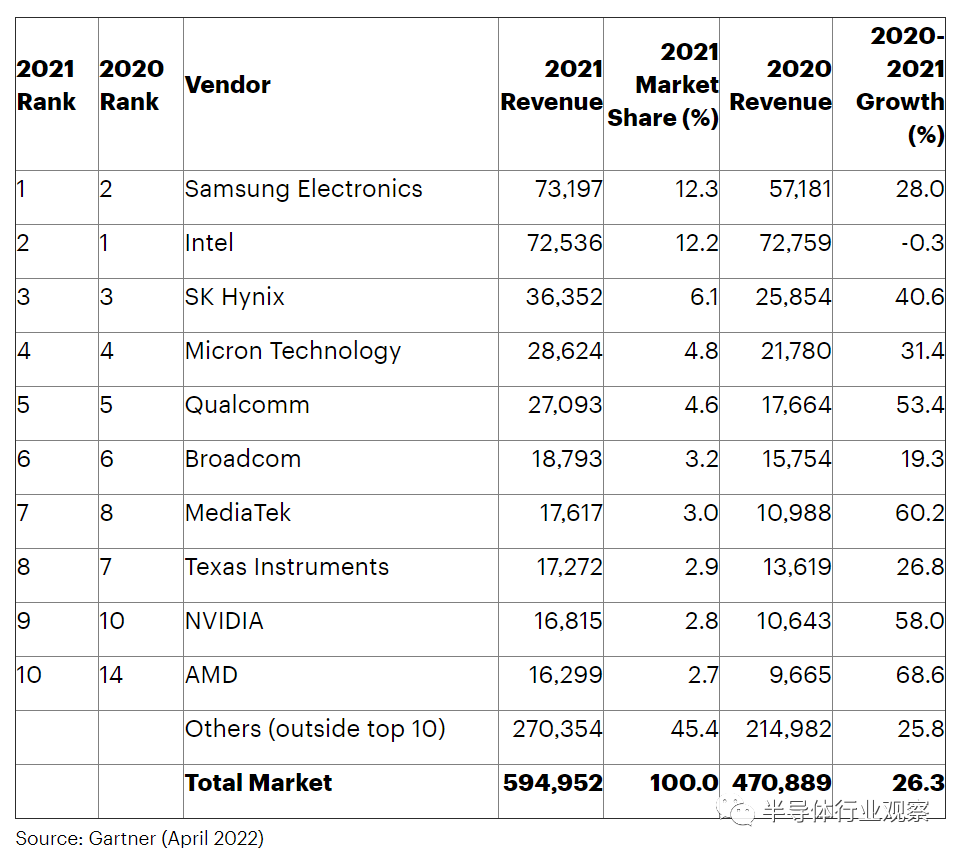

2021年全球半导体企业营收榜单

(图源:Gartner)

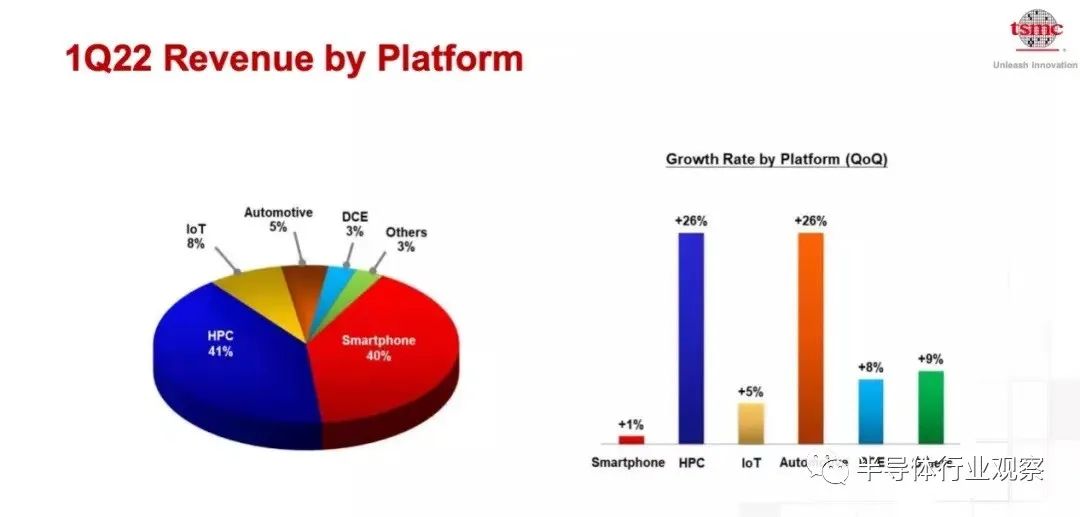

数据中心或成最大“风口”

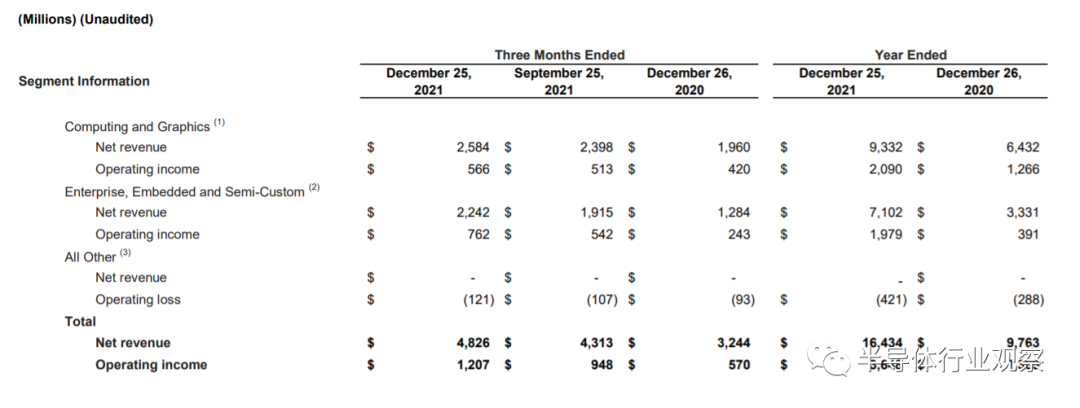

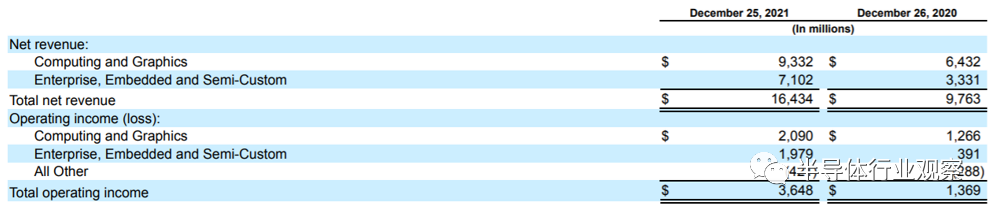

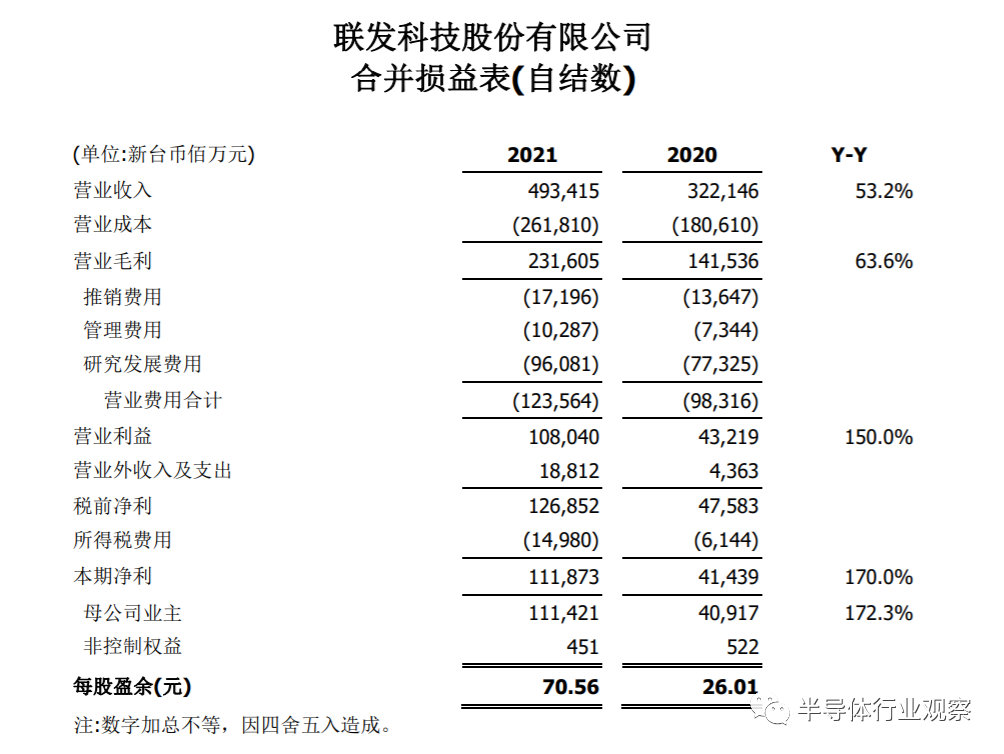

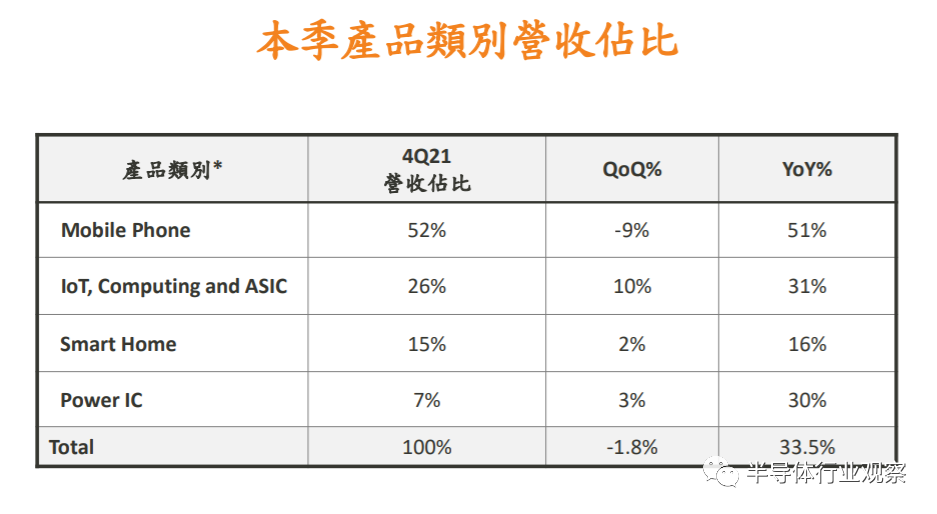

AMD

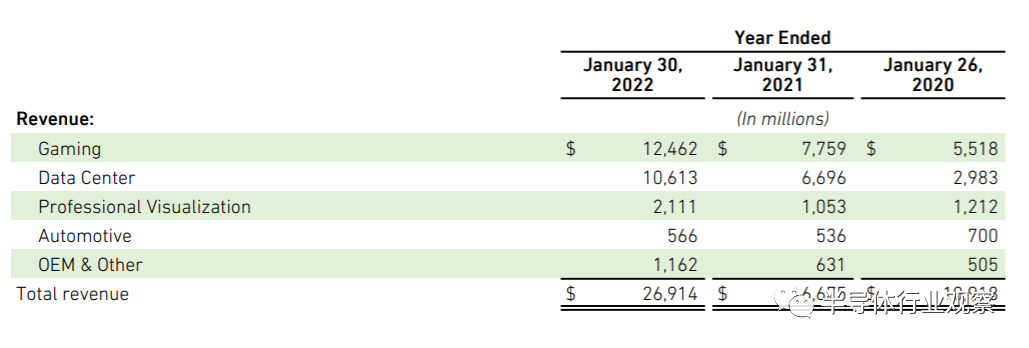

英伟达

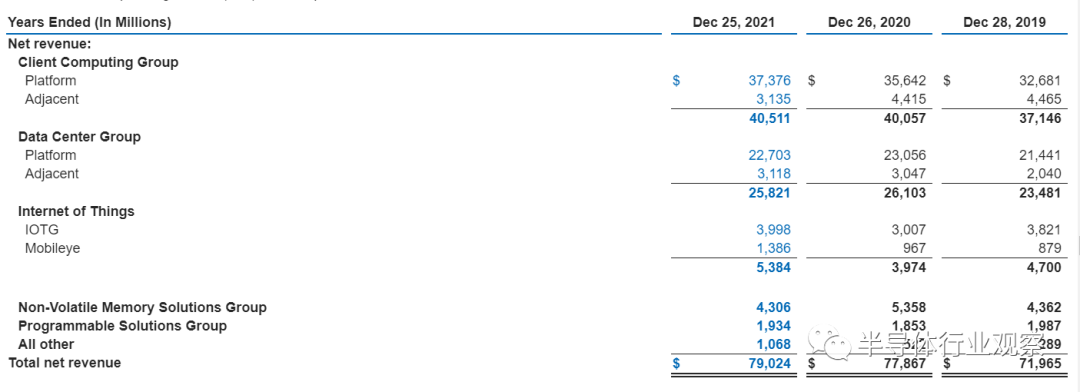

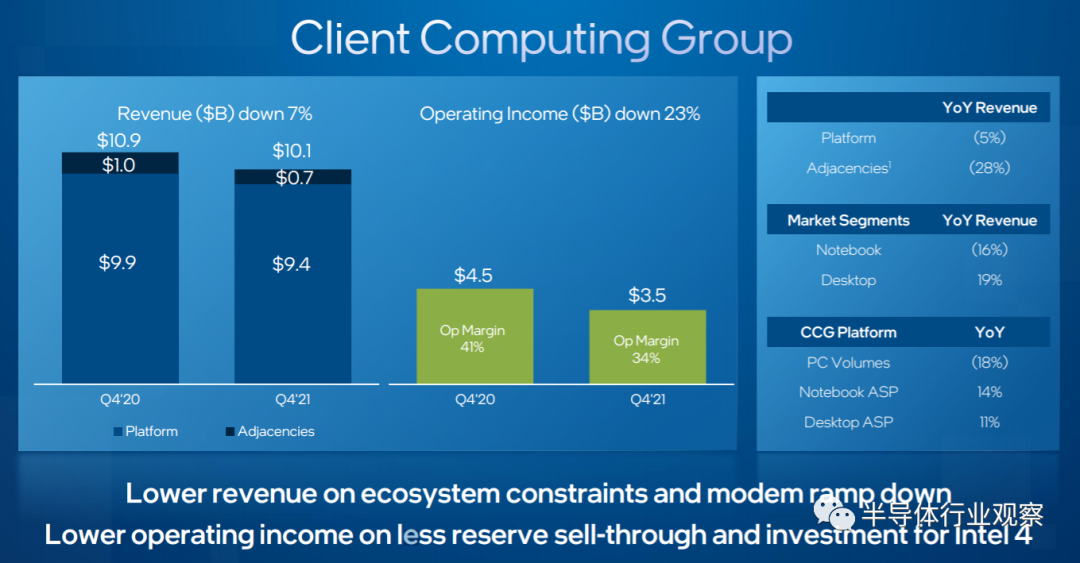

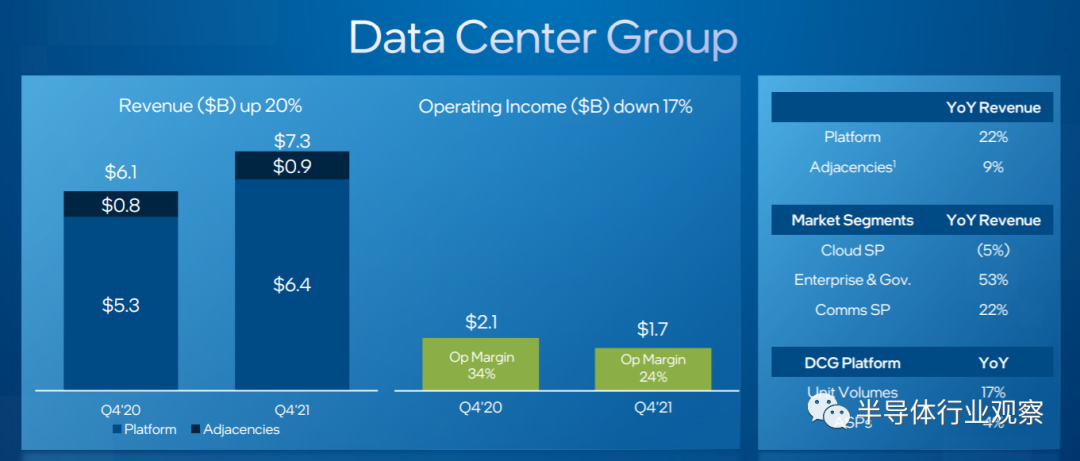

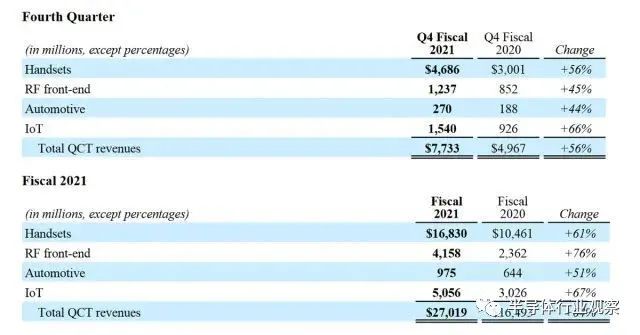

英特尔

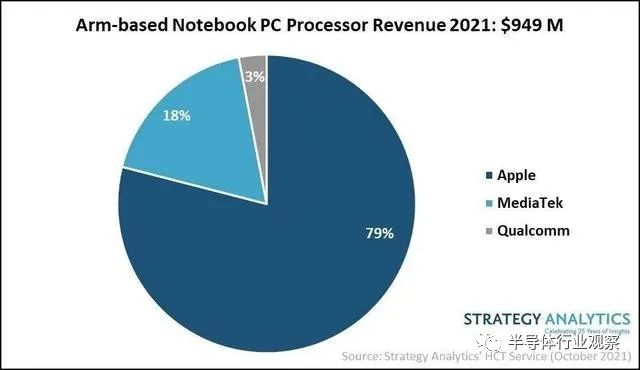

消费市场“余温尚在”

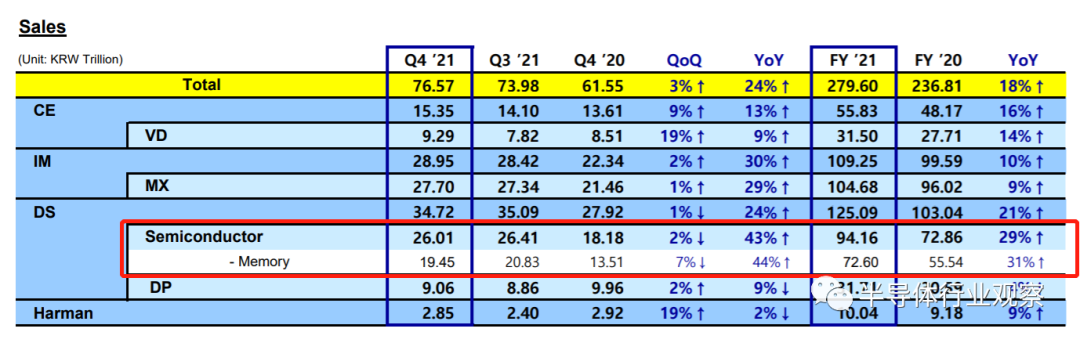

成也存储,败也存储

*免责声明:本文由作者原创。文章内容系作者个人观点,路科验证转载仅为了传达一种不同的观点,不代表路科验证对该观点赞同或支持,如果有任何异议,欢迎联系路科验证。