作者 | Skeptical12

编译 | 华尔街大事件

摘要:卡特彼勒是市场上周期性较强的工业企业之一,越来越多的迹象表明该公司最重要的终端市场正在放缓。北美的住宅和商业建筑有放缓的迹象,这两个行业对卡特彼勒都至关重要。从许多指标来看,该股票在历史上是昂贵的。

在投资周期性公司时,了解公司处于商业周期的哪个阶段始终很重要。有许多公司的周期性商业模式一直是良好的长期投资,但随着利率被操纵和财政政策可能创造不可持续的增长周期,周期性公司的抛售往往会导致商业周期越来越短很重要。

卡特彼勒(纽约证券交易所股票代码:CAT)一段时间以来一直是标准普尔 500 指数中周期性更强的公司之一,该公司股价大幅上涨,但也经历了大幅抛售。

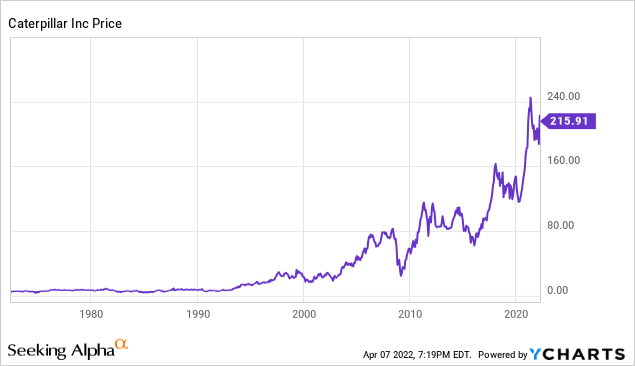

YCharts 提供的数据

YCharts 提供的数据

好吧,卡特彼勒在 2008 年之前是一家表现最好的公司,该股在过去 14 年中也非常不稳定,在过去 15 年中多次遭到抛售。卡特彼勒在金融崩溃后于 2008 年大跌,该股在 2018 年也大跌近 20%,随后在 2019 年也大跌。

自 2019 年初以来,卡特彼勒的股票一直在大幅上涨,当时该股票的交易价格仅为每股 119 美元。今天,该股票的交易价格接近每股 216 美元。

该公司的收益在最近 3 年的股价上涨中表现强劲,但也有许多迹象表明,卡特彼勒的许多主要部门和最重要的终端市场正在放缓,该股目前的股价看起来被高估了使用多个指标的价格。

卡特彼勒最近公布第四季度每股收益为 2.69 美元,收入为 138 亿美元,超过了每股 2.23 美元和 132 亿美元的预期。2021 年全年销售额和收入为 510 亿美元,比 417 亿美元增长 22%。然而,尽管该报告表面上的数字很强劲,但也有许多警告迹象表明,卡特彼勒的许多核心部门可能会放缓前进的步伐。作为管理层不发布来年完整财务指引的常规政策的一部分,该公司没有发布前瞻性指引。

Caterpillar 大约 94% 来自公司的建筑、资源、能源和运输业务。其余大部分业务来自金融相关业务。卡特彼勒近 43% 的收入来自公司的建筑行业,40% 的收入来自能源和运输业务。Caterpillar 仅 50% 的公司建筑收入来自北美,近 40% 的建筑部门收入来自新兴市场和亚太地区,约 10% 来自拉丁美洲。卡特彼勒公司近 35% 的资源部门收入来自北美,该部门 35% 的收入来自亚太地区,15% 的收入来自新兴市场,15% 来自拉丁美洲。

采矿图片(卡特彼勒主页)

目前,卡特彼勒建筑业务的两个最重要的推动力是北美的住宅和非住宅建筑市场。目前,北美建筑业务约占卡特彼勒总收入的 20%。从 2021 年到 2022 年,卡特彼勒的北美建筑业收入同比增长 40%。毫不奇怪,这种增长水平不太可能持续,并且有迹象表明这些建筑市场今年开始放缓。

卡特彼勒在公司最近的收益报告中谈到了他们在非住宅建设中看到的放缓,首席执行官吉姆·乌姆普尔比说,“......非住宅需求继续以较慢的速度改善。” 1 万亿美元的基础设施法案应该会在今年晚些时候为非住宅建筑市场提供一些提振,但大部分基础设施支出可能会分散在很长一段时间内。

美国和北美的住宅建筑市场也有放缓的迹象。2021 年第四季度新屋开工显着放缓,9 月新屋开工较前几个月下降 1.6%,新屋许可也下降。该数据已根据季节因素进行了调整。4 月份房屋挂牌价格也同比上涨近 17%,但 10 月份房屋挂牌价格仅上涨 8.6%。到 2021 年末,购房的竞标战也从今年早些时候的 75% 下降到房屋销售的 59%。抵押贷款申请也处于 2020 年初以来的最低水平,待售房屋的持续时间也明显延长。

Caterpillar 受益于公司资源部门的价格上涨,但高昂的能源成本和商品成本也通过提高运费成本对公司的利润率造成压力,而高昂的能源成本也使得启动新的采矿项目变得更加困难。卡特彼勒 2021 年第四季度的利润率下降主要是因为能源价格上涨导致运费上涨。

Caterpillar 首席执行官 Jim Umpleby 在公司最近的财报电话会议上表示,“另一方面,我们的利润率低于我们的预期,主要是因为两个因素。首先,由于通胀压力以及我们决定增加使用优质货运,以满足尽可能多的客户需求。”卡特彼勒 2021 年调整后的营业利润率为 13.7%,但第四季度的利润率仅为 11.4%,即使根据季节性因素进行调整,利润率的恶化程度也超过了公司在 2021 年底的预期。

该公司还使用许多指标以历史最高估值进行交易。Caterpillar 在过去 5 年的平均交易价格为 5.6 倍远期账面价值和 1.8 倍远期销售额。如今,该公司股票的账面价值接近 7 倍,销售额则超过 2 倍。今天,卡特彼勒的预期现金流也达到了 15 倍,远高于该公司 13 倍预期现金流的 5 年平均水平。卡特彼勒是一家非常周期性的公司,尽管分析师预计 2023 年收入将出现个位数增长,但该股目前的预期市盈率为 18 倍。如果卡特彼勒的增长放缓甚至适度,该公司的市盈率应该会收缩,股票可能会卖出- 从目前的高水平显着下降。

Caterpillar 的股票在过去 3 年中一直大幅上涨,但北美和亚洲都有放缓的迹象。卡特彼勒拥有强大的管理团队,但该公司的盈利具有很强的周期性,如果亚洲和北美的建筑市场继续放缓,卡特彼勒的盈利增长可能会迅速放缓。好吧,卡特彼勒的交易价格高于工业领域的大多数公司是有原因的,该股票的交易价格也高于历史平均水平。通货膨胀可能会持续一段时间,但有多种迹象表明美国和国外的增长都在放缓,而且 Caterpillar 的许多最重要的市场可能处于商业周期的后期阶段。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~