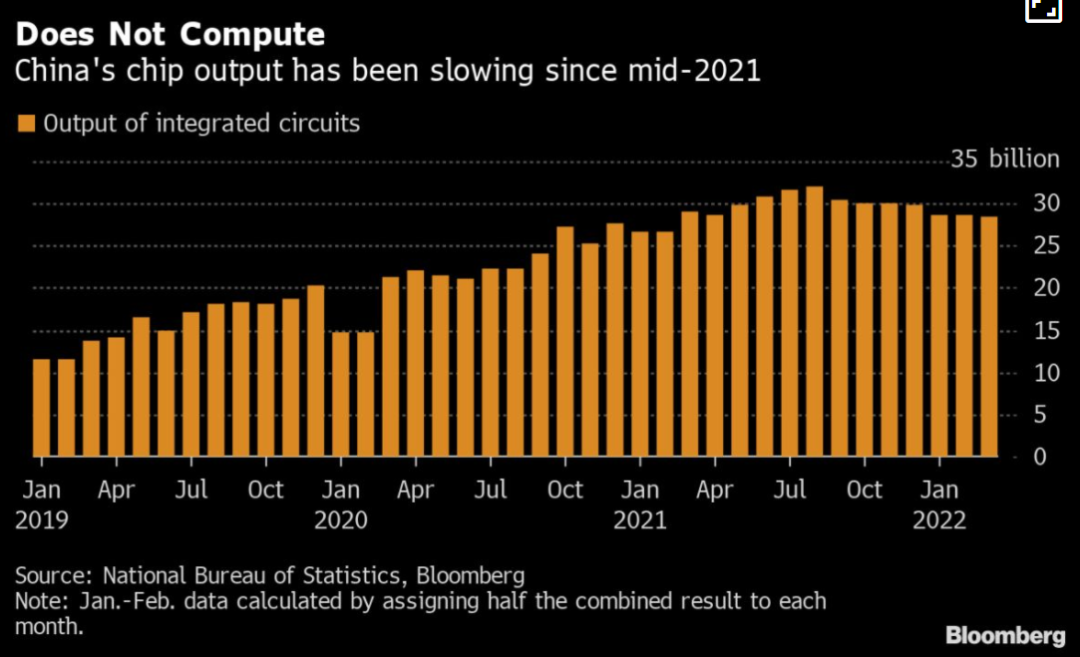

据彭博社报道,中国半导体季度产量自 2019 年初以来首次出现萎缩,主要原因是消费电子产品需求疲软以及包括上海在内的地区因新冠疫情引发的封锁中断了产量。

根据中国国家统计局的数据,今年前三个月集成电路产量下降了 4.2% ,原因是芯片制造商 3月产量大幅下降。这是自 2019 年第一季度该国芯片产量下降 8.7% 以来最糟糕的季度表现。

芯片开始供过于求?

芯片开始供过于求?现在情况已经与一年前完全不同,当时90%以上的终端市场面临供应不足,而现在仍然存在供应限制的市场已不足19%。且随着供应链的缓解,交货时间正在缩短,随着需求达到颠峰值后回落,代工厂的议价权正在削弱。

全球集装箱运价从2021年9月的记录开始回落,此后下降了13%,主要是由于从中国到美国的主要海上通道跨太平洋东行航线的运价下降。

代工厂定价权正在削弱。传统的代工厂供应链瓶颈得到解决,随着供需平衡正常化,价格也停止了上涨。另一方面,来自消费者和企业的需求开始放松,使紧张的零部件供应终于得到一些缓解。

摩根士丹利指出,如果未来新冠疫情得到控制,随着一些提供服务的行业的恢复,对科技商品的需求可能会逐渐下降。在2022年的第1季度,消费类科技商品已经开始出现了这种下降。随着需求经历“自我调节的正常化”,供应链的压力可能会减少。

为了应对2021年需求的空前反弹,制造商此前一直急于补货,而这种紧迫性在过去的一个月已经达到了颠峰,大多数行业的库存水准已经高于供应链危机前的长期平均水准。

这种供给端的补充和需求端的回落,最终将导致“长鞭效应”。长鞭效应是指在供应链的上游,从零售商到批发商和制造商,由于订单的差异可能大于销售的差异而产生的需求扭曲。

长鞭效应可能来自于需求的突然下降,因为许多科技产品的消费部分的滞销订单已经被填补,但消费者的需求很可能正在冷却。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。