强调从速度到可靠性和定制化的转变,减缓各种流程步骤。

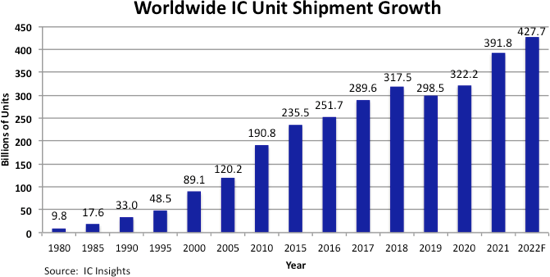

IC Insights预测,今年全球IC单位出货量将增长9.2%至4277亿单位,并恢复至9.4%的长期IC单位复合年增长率(CAGR)。在2021年经济复苏期间经历了22%的大幅增长之后,今年预计将增长9.2%,这是自2010年的繁荣以来IC单位增长的最大增幅。

图1

该图显示,2019年出货量出现下滑,这仅是IC市场历史上第五次出现IC单位数量同比下降的情况。单位数量下降的前四年是1985年、2001年、2009年和2012年。从未出现过连续两年IC单位出货量下降的情况。

在世界半导体贸易统计(WSTS)组织定义的33个主要IC产品类别中,预计30个将在2022年显示正的单位增长,预计三个(SRAM、DSP和门阵列)的单位出货量将下降。预计今年12个产品领域的总IC单元增长率将达到或超过预期的9.2%。

IC Insights预测,从2021年到2026年,IC单元的复合年增长率为7%。忽略具有异常高或低端点的5年CAGR时间段,IC Insights认为IC单位增长的长期CAGR将为7%-8%,略低于有42年的历史增长率9.4%。

2022全球IC销售额将上涨11%

2022全球IC销售额将上涨11%此外IC Insights还预测,全球IC销售额继 2021 年强劲增长 26% 和 2020 年增长 13% 之后,IC市场2022年将增长 11%。

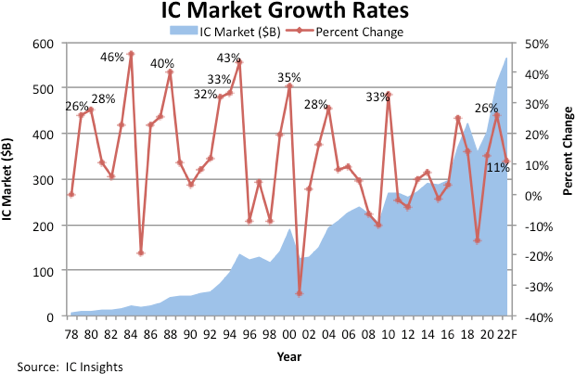

虽然这一数据放缓,但是如果实现,这将标志着 IC 市场 25 年来首次连续三年实现两位数增长。上一次出现这种增长是在 1992 年至 1995 年的四年期间。图2 突出显示了 IC 市场增长率超过 25% 的年份。

图2

IC 行业整体的弹性仍然十分明显。在 2019 年经历了 -15% 的急剧下降,然后在2020 年上半年因全球疫情而在严重的经济不确定性中挣扎。疫情导致了世界生活方式的转变。个人、企业、教育工作者和政府越来越多地转向基于数字的运营,这为 2020 年下半年和 2021 年 IC 销售的强劲增长提供了催化剂。需求强劲,加上广泛的供应链导致的平均售价上涨中断,导致去年 IC 市场增长 26%。2021 年 26% 的增长追平了 1979 年的记录,是自 1978 年以来 IC 销售额的第八高的年度增长。该行业在 1980 年和 2004 年增长了 28%,在 1994 年和 2010 年均增长了 33%。

展望未来,继 2021 年首次突破 5000 亿美元达到 5098 亿美元后,全球 IC 销售额预计今年将增长 11%,达到 5651 亿美元的新高。

2022年IC资本支出仍大幅增长

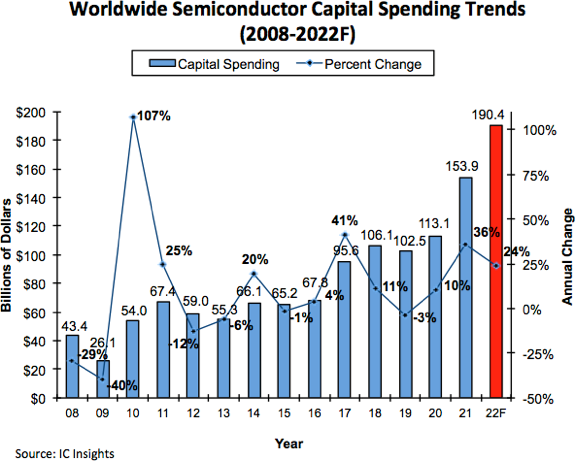

虽然出货量与销售额增长预计放缓,但IC Insights预测2022年IC资本继2021年飙升36%之后,2022年将增长24%,达到1904亿美元的历史新高,比2019年增长86%,近乎翻了一倍。

此外,如果资本支出到2022年增长≥10%,这标志着自1993年至1995年半导体行业支出首次出现连续三年的两位数增长率后,又一次实现连续三年的两位数增长率。

图3

旺盛的需求推动大多数制造设施的利用率远高于90%,现阶段,许多半导体代工厂的利用率为100%。凭借如此强劲的利用率和对持续高需求的预期,预计2021年和2022年的半导体行业资本支出总和将达到3443亿美元。

图4

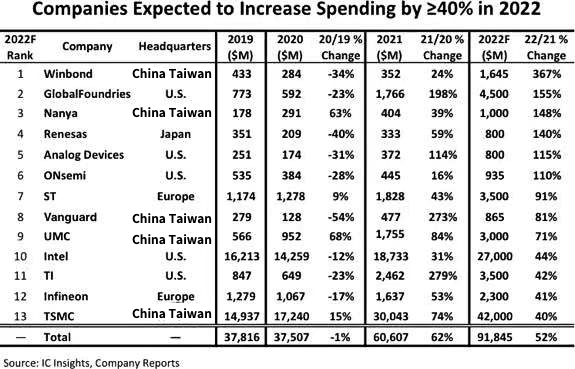

图4显示了13家半导体公司的资本支出情况,这些公司预计今年的资本支出将增加≥40%。

这13家公司去年总共花费606亿美元,比2020年增长62%,预计今年将花费918亿美元,比2021年增长52%。值得注意的是,三大内存供应商(即三星、SK海力士和美光)并不在名单上,而排名前三的纯代工厂(台积电、联电和格芯)则包括在内。前五名领先的模拟IC供应商中的四家(TI、AnalogDevices、英飞凌和ST)计划在2022年大幅增加支出。

这13家公司的总支出预计将是两年前2020年的近2.5倍。然而,这些半导体制造商中的大多数都在应对当前的需求激增情况。预计在接下来的几年里,许多公司的支出可能会恢复看销售额情况来确定资本支出,这会让他们的资本支出接近疫情前的水平。

整体来看2022年虽然全球IC市场虽然不再有和2021年一样的大幅度增长,但依然会稳定增长。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。