作者 | Robert Castellano

翻译 | 华尔街大事件

概括:台积电在半导体制造代工业务中占主导地位,并正在扩大资本支出以进一步提高其领先地位。2025年,台积电将在<7nm节点产能领先三星电子和英特尔。作为上游领先的无晶圆厂公司之一,台积电成功的关键在于其客户群。

台积电的股票的表现落后于联电等同行,以及包括苹果、AMD、Nvidia和Marvell Technology在内的主要客户。

台积电是全球领先的代工企业,2021年在这个价值920亿美元的行业中占有57%的市场份额,但低于2020年的59%。根据信息网络题为《热门IC:AI、5G、汽车和内存芯片的市场分析》的报告,第二的三星电子仅以7%的份额领先于UMC和GlobalFoundries。

01

台积电为何领先三星、英特尔?

1.资本支出

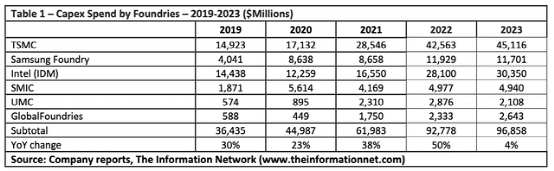

表1显示了2019年至2023年间领先代工厂的资本支出。继2019年以来两位数的同比增长之后,2022年资本支出预计增长44%。

这部分资本支出是建筑和晶圆厂设备的组合,比例约为 50:50。三星的资本支出仅用于代工,不包括DRAM或NAND资本支出。

2021 年,台积电是半导体代工企业中最大的支出者,资本支出为285亿美元,较 2020 年增长 91.3%。三星的资本支出在 2021 年增长了 114.3%。2021 年,英特尔的资本支出仅增长了 14.6%。

在2020年至2023年间,台积电的资本支出高于竞争对手英特尔和三星。这种增加的支出将导致晶圆厂产能增加和芯片产量增加。

2.工厂建设

2022 年的大部分强劲增长将来自于 2021-2022 年开始建设的晶圆厂,这主要是因为“促进制造的半导体法案”(FABS)旨在为工厂的建设、扩建或现代化提供基于税收的激励措施。

FABS为私营公司购买、建造、制造或使用将用于芯片设计或加工的半导体制造设施或相关设备提供 25% 的税收抵免。在设施或设备投入使用之前,公司或组织可以选择接受税收抵免作为直接付款。

3.节点转换

表 3 显示了三个代工厂的工艺路线图。

5nm 工艺技术首次由主要代工厂在 2020 年左右推出,其特点是在关键尺寸上广泛使用 EUV,以及鳍片的四边形图案和金属叠层的其余部分的双重图案。英特尔 7nm 工艺可媲美代工 5 纳米节点。

台积电将在 2022 年第四季度量产 3nm 工艺,并计划在进入 2nm 工艺时引入 GAA(Gate All Around)技术,并在 2024 年开始量产 2nm 工艺芯片。

三星的 3nm 工艺采用带有 MBCFET的 GAA 设计,与 5nm EUV 工艺相比,封装面积减少了 35%,性能提高了 30%,或功耗降低了 50%。

三星早前透露,2022年上半年将推出第一代3nm 3GAE技术(3nm gate-all-around early)。

英特尔在 14nm 工艺上呆了 7 年,直到 2019 年才真正量产 10nm,相当于台积电 7nm 工艺的晶体管数量。为了赶上台积电和三星,英特尔计划在三年内制定 4 个节点的激进路线图。

02

英特尔奋起直追,台积电保持领先

台积电和三星在<7nm 节点生产领先主要是因为英特尔起步较晚。根据表 5,5 年后情况将发生变化,英特尔将成为强大的竞争对手。当然,台积电仍将是领先供应商。

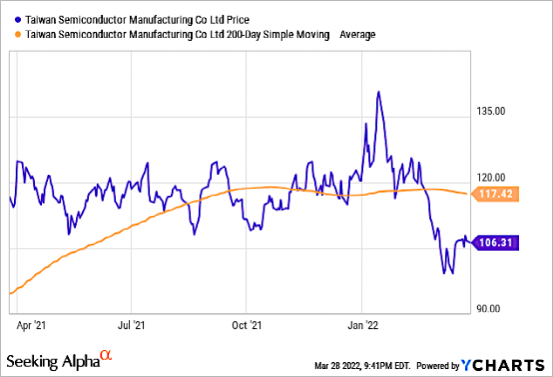

图 1 显示,台积电的股价自 2022 年第一季度中期以来一直低于其 200 天移动平均线。

图1

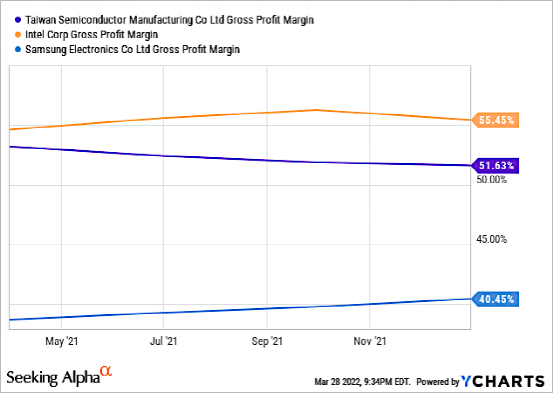

图 2 显示了 TSM、SSNLF 和 INTC 的毛利率。请记住,TSM 的价值是针对其整个业务的,它是一家纯粹的代工厂。英特尔的 GPM 目前针对其内部业务,因为其代工业务处于起步阶段。SSNLF 的 GPM 是针对整体业务的,但该业务不仅是代工,还包括内存、显示器、智能手机和消费产品。

图 2

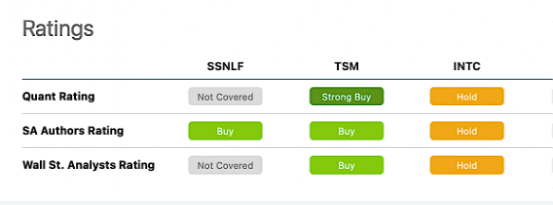

图 3 显示了这三家公司的各种评级。TSM 对 INTC 的量化评级为强烈买入与持有。

图 3

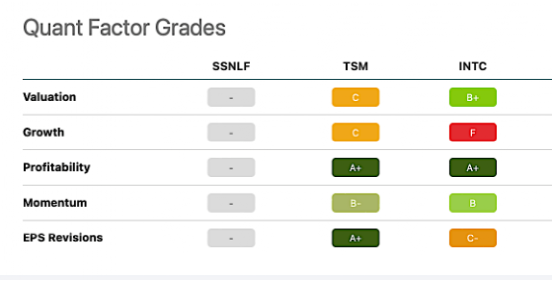

图 4 显示了 Seeking Alpha 的量化因子等级,台积电是与英特尔相比的明显选择。

图 4

综上,台积电在半导体代工领域优势地位短期内不会动摇,它是历史上唯一市场份额超过 50%的主要代工厂,并且在<7nm 节点上也主导着晶圆产能。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过美股的重要新闻。如果不想错过精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~