作者 | Nick Ackerman

翻译 | 华尔街大事件

摘要>>>摩根大通和贝莱德是各自行业的两位金融巨头:一个是银行业巨头,一个是全球最大的资产管理公司。

经过最近的下跌,摩根大通(JPM)和贝莱德(BLK)看起来更便宜。在我写这篇文章的时候,贝莱德已经从52周高点下跌了25%,这也是历史高点。摩根大通表现稍好,截至2022年3月16日,下降了约20.5%。52周高点也是摩根大通股价的历史高点。然而,这并不是它们唯一的卖点,因为未来的收益和股息增长使它们具有有吸引力的前景。

整个市场在2022年第一季度表现得相当艰难,这当然无助于这两家公司的股价。全球公司的地缘政治风险和更高的预期支出可能会损害这两只股票。通货膨胀猖獗,这意味着更高的利率,虽然这应该有利于摩根大通,但这些更高的支出预计将以更高的劳动力成本的形式出现。

加息对贝莱德的一个间接影响可能是,如果利率被推得太高,这可能意味着美国经济迅速放缓。对贝莱德来说,经济衰退甚至是资产的减少意味着当资产管理减少时,费用也会减少。此外,在这个竞争已经非常激烈的领域,削减ETF的费用是常事。更不用说他们也是一个拥有超过18000名员工的大雇主。如果他们想填补空缺职位,他们还必须在薪酬上具有竞争力。

不过,这些都是坏消息。这些公司的有趣之处在于它们的股价下跌,以及它们是世界上规模最大的公司之一,拥有坚如磐石的资产负债表。更具体地说,贝莱德是世界上最大的资产管理公司,因此它是该领域最重要的参与者,这意味着多年来股东的股息稳步增长。

随着通胀处于高位,持有银行甚至资产管理公司等金融股可能是一种天然的对冲。他们不断增长的股息已经远远超过了通货膨胀的速度。这意味着,这两家公司的收益投资者正在增加他们的购买力。

YCharts

01

摩根大通(JPM)

摩根大通是一家市值超过3900亿美元的大型银行。考虑到最近股票价格的下跌,很多股票也下跌了。

YCharts

这些下跌推动该股在2020年3月COVID引发的抛售之前的位置附近交易。考虑到2021年的每股收益为15.36美元,2019年为10.72美元。这方面的一个重大飞跃是信贷准备金的释放,这意味着2020年的收益将会下降。随着创纪录的增长,收入也有所增长,并且他们报告了稳健的ROTCE。

分析师估计,2022年的收益将从目前的水平大幅下降。共识每股收益为11.13美元,这仍将标志着2019年的增长。之后可能会发生很多事情,但在2023年和2024年,分析师预计增长将继续以相当健康的速度进行。过去两年的增长没有给他们带来任何荣誉。更不用说在过去的16个季度中,他们已经有13个季度超出了每股收益的预期。考虑到共识每股收益预期,这将使摩根大通的远期市盈率约为12.36。

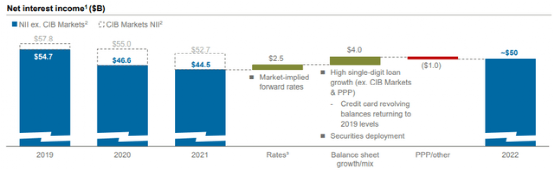

他们预计2022年的贷款增长将有助于实现较高的净利息收入。

摩根大通NII预期

我们不用等太久就能看到事情的发展,因为他们将于美东时间2022年4月13日宣布其Q1收益。

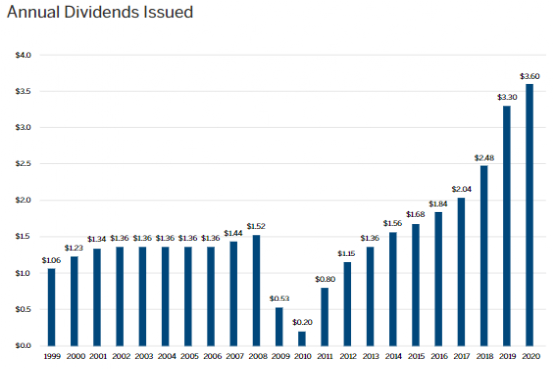

按当前价格计算,该股收益率为3.02%,颇具吸引力。他们冻结股息至2020年,这并非出于自愿,但自2010年以来,他们已经连续11年保持股息增长。尽管冻结,实际支付的年度金额仍然逐年增长。

众所周知,2008/09年金融市场异常艰难。因此,我们看到摩根大通当时的支付水平大幅下降就不足为奇了。

摩根大通股息历史

2021年,他们最终支付了3.70美元的股息。即使他们今年的股息持平,基于过去两个季度支付的1美元,股息也将达到4美元。根据Seeking Alpha的数据,这相当于10年期CAGR为14.28%,3年期CAGR为11.79%。

02

贝莱德(BLK)

在上一份的收益报告中,贝莱德管理的资产数量创下历史新高,其管理的资产总额超过10万亿美元。其中最大的是股票ETF领域。这使他们遥遥领先于第二大资产管理公司Vanguard,其AUM为8.2万亿美元。当他们在4月份公布收益时,这肯定会是一个有趣的指标。

随着股价创下历史新高,以及市场总体的不确定性,该股最近大幅下跌是有道理的。这可能是一个以比几个月前低得多的价格收购股票的绝佳机会。不过,目前的逆风可能会继续让贝莱德的股票承压,摩根大通也是如此。

与摩根大通不同的是,贝莱德的股价仍远远领先于疫情之前的高点。事实上,他的反弹明显比摩根大通经历的要快。当然,这与他们各自的行业有关,虽然两者都在金融领域运营,但实际的基础业务却截然不同。下面是最近3年的情况。

YCharts

贝莱德的收益增加不仅仅是因为资产增值,他也收到了大量的资金流入。他们指出,2021年,他们的净流入总额为5400亿美元,这有助于转化为全年收入增加20%,摊薄后每股收益增加20%。2020年的每股收益为33.82美元,而2021年为39.18美元。分析师预计,2022年贝莱德的每股收益将达到41.40美元。

不过,在他们报告的过去16个季度中,beats的数量是14次。他们也很火爆;自2019年6月以来,他们从未错过季度每股收益估计。

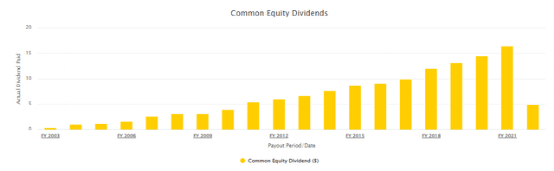

相对于摩根大通,贝莱德的股息历史更为一致。他们将持续12年的股息增长。在2008年至2009年的几个季度里,他们确实冻结了股息。这导致年度增长不足,但他们在此期间也没有削减股息。

贝莱德股息历史

过去10年,贝莱德的CAGR相对于摩根大通一直较弱,为11.87%。然而,在过去的3年里,这一比例接近11.56%。这仍远高于当前的通胀水平,而之前的涨幅高达18.2%。

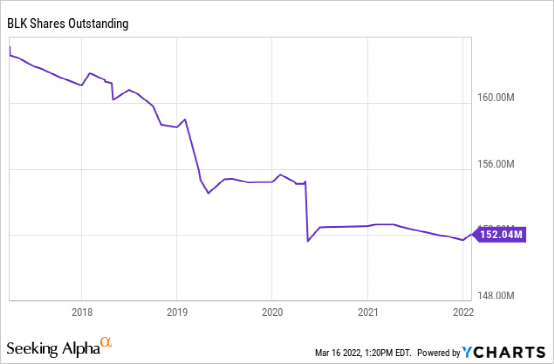

这些年来,他们的股票回购也相当一致。这也有助于提高每股收益。

YCharts

03

结语

摩根大通和贝莱德在金融界都是响当当的名字。尽管都在金融领域,但它们的基础业务却截然不同。与此同时,随着最近的市场下跌,我认为这两个名字对长期投资者来说都代表着有吸引力的入场价格。这是考虑到在短期内,不确定性可能会继续存在,从而对这些股票造成压力。

不断增长的股息战胜了通胀,这对长期收益投资者来说是一个巨大的卖点。摩根大通可能在2008/09年削减了支出,但此后一直保持增长。在此期间,贝莱德不得不冻结股息才得以幸存,此后一直持续增长。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过美股的重要新闻。如果不想错过精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~