今天本田在大环境压力下也更新了最新的全球电气化战略规划,算是纠正自己的固执。未来10年,本田为跟上汽车行业的历史潮流,将会投入8万亿日元(约合4064亿人民币)研发经费;到2030年,会在全球市场推出30款纯电动汽车,年产量超过200万辆。

从整体来看,这次比较清楚的是:

● 本田在各个区域采用本土化的采购策略,美国和通用绑在一起造电池、在中国依靠宁德时代,在日本和日产一起选AESC(丰田阵营和松下结盟以后,没得选)

● 要自己开发全固态电池,在2024年Q1开始启动试制线

● 主要的资金,要投入在整个智能化方面

▲图1. 如今来看200万,大概是特斯拉2022年的量*30%

Part 1 本田的电气化节奏

从车型规划上来看,

2022-205年的第一阶段,围绕全球地区市场特点推产品:

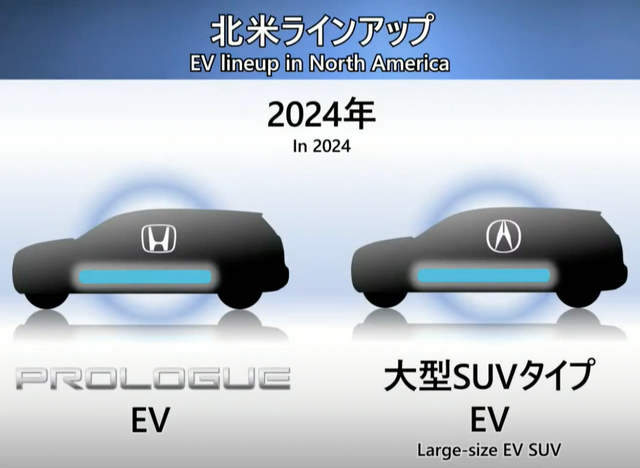

● 北美:2024年,本田与通用共同开发的两款中大型EV车型。(本田品牌:全新 Prologue SUV,讴歌品牌:EV SUV 车型)

▲图2. 北美的纯电动SUV

● 中国:在 2027 年之前推出 10 款新的 EV 车型,根据这个指导思想,感觉10款的车的竞争力很有限。

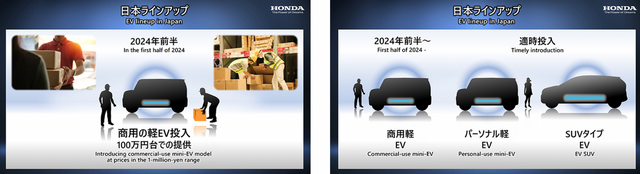

● 日本:2024 年初,首先推出100万日元的mini-EV车型,适时推出个人使用的微型电动汽车和电动SUV。这个主要和之前的电动摩托车的打法一致,在第二部分我们会细说的。

▲图3. 本田在日本的打法很保守

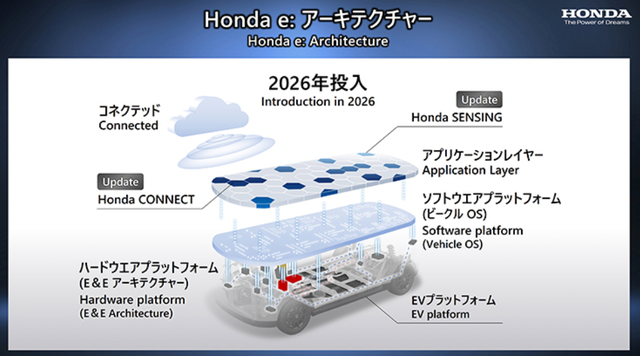

本田计划2025-2030年开始搞专用平台,并且认为这是全球电动汽车普及的时期;2026年,本田将开始采用结合硬件平台和软件平台的EV平台Honda e: Architecture。通过与通用汽车的联盟,本田计划在 2027 年推出价格实惠的电动汽车,其成本和续航里程将与汽油动力汽车一样具有竞争力,从北美开始。本田计划到 2030 年在全球推出 30 款 EV 车型,涵盖从商用微型电动车到旗舰级车型的完整阵容,本田计划年产量超过 200 万辆。

▲图4. 2026才来的电动汽车专有平台,和通用合作

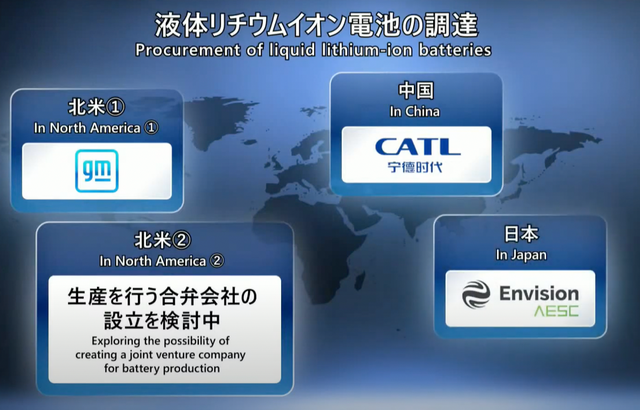

在电动汽车生产方面,在中国,本田计划在广州和武汉建立专门的电动汽车工厂,根据第一波在北美的需求,本田计划在北美也建立一条专用的 EV 生产线。本田的电池的选用策略如下:

● 北美市场,本田采购通用汽车的“Ultium平台”电池,在研究成立电池生产合资企业;

●中国市场,本田与宁德时代的合作;

● 日本市场,从远景动力采购电池,用于微型电动汽车。

全固态电池示范生产线也计划在2024年春季启动,将进一步加强新一代电池的自主研发,,投资约430亿日元(约合21.9亿人民币),首款搭载全固态电池的车型计划在2025-2030年这个5年的后半段推出。

▲图5. 本田的动力电池选用策略

由于本田有着很多产品,所以这次主要是围绕数据服务,围绕产品互连以后产生化学反应,并且将电气化数字终端、以及产品存储的能量和信息,与用户和社会连接起来。本田想得蛮好,建立跨域互联平台,加强从本田外部招聘的人力资源,并寻求跨行业合作和联盟,对初创企业的投资。

▲图6. 本田的数据和能源战略

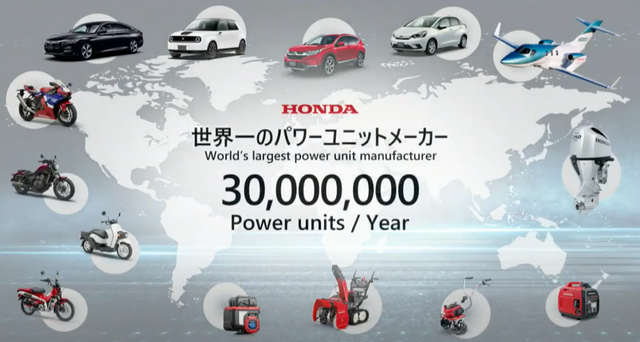

其实本田的汽车其实不太赚钱,在摩托和二轮、飞机等等,还是有自己的独到之处(年销售约 3000 万台机动产品)。

▲图7. 本田的多元化很有意思

Part 2 本田的二轮换电战略

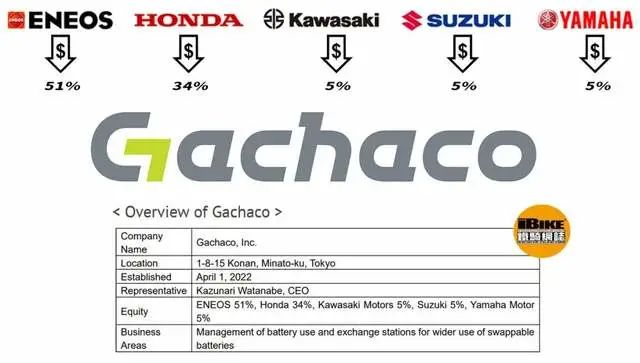

最近很有意思,日本四大摩托车制造商本田、川崎、铃木和雅马哈现与石油公司 Eneos 合作,合资建立公司 Gachaco 来运营电动摩托车换电公司,并且统一了换电电池的通用规范。Eneos 拥有51% 的股份,本田 34% 和川崎、铃木和雅马哈各 5%。

▲图7. 本田在电动摩托车里面起了带头大哥的作用

▲图8. 在电动摩托车里面电池BAAS即服务推起来很容易

本田在这个领域,从日本来看是比较快的,由于绕开了内燃机,中国大陆和中国台湾两块其实都发展比较快,所以本田也具有很强的危机意识。

▲图9. 本田的二轮电动的模式研究

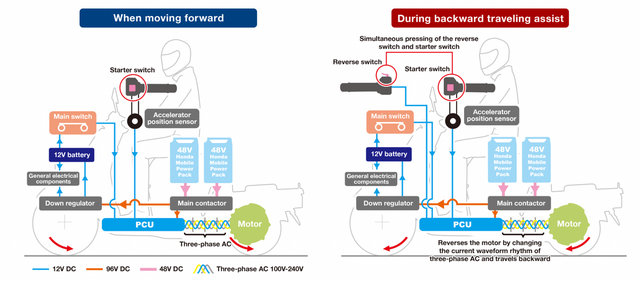

本田开发的这套系统,是可以使用96V电源系统,每台串联48V移动电源组。动力控制单元 (PCU) 使用传感器检测油门开度和行驶条件,使用矢量控制来控制,通过微调扭矩控制,可以延长每次充电的行驶距离。

▲图10. 本田的二轮电动车

而且这块本田也开始逐步拓展到印度等区域,总体来看,整个电动化的发展是覆盖整个能源领域:路上跑的、空中飞的、河里和海里开的。

小结:我觉得目前就是比谁转得快,没有不转的道理,主要把大量的资源往里面砸,这是没选择的选择。