·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

前言:

歌尔股份在享受了苹果红利的同时,也容易因为业绩依赖常需要看苹果的脸色,二级市场股价也容易受到苹果产品销量及订单的影响。

3月29日,歌尔股份在A股盘后发布了其2021年年度财务报告。

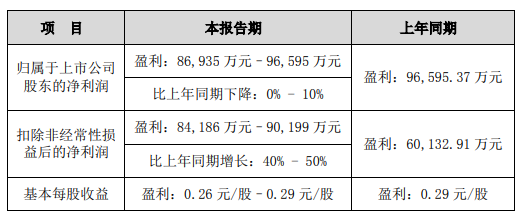

报告期内,歌尔股份实现营业收入782.2亿元,同比增长35.47%;

其中,智能硬件营业收入比上年同期增长85.87%;

智能声学整机营业收入比上年同期增长13.58%;

精密零组件营业收入比上年同期增长13.39%;

一方面是VR等新兴硬件产品的增长已经成为助推歌尔股份营收增长的主要动力;

另一方面是歌尔股份智能声学整机业务的增速却不及往年。

2010年进入苹果供应链合作阵营,业绩在2010—2014年迎来一轮高成长期;

2018年,歌尔股份又切入到苹果AirPods代工业务;

2019年7月,歌尔股份在越南的工厂开始生产第二代AirPods。

受益于AirPods的放量,歌尔股份TWS耳机业务在2019年实现业绩爆发。

在享受了苹果红利的同时,也容易因为业绩依赖常需要看苹果的脸色,二级市场股价也容易受到苹果产品销量及订单的影响。

此前,同为拥有AirPods代工业务的立讯精密曾在2021年业绩快报中坦言,营收、净利润承压受到声学可穿戴产品出货回调产生的阶段性影响。

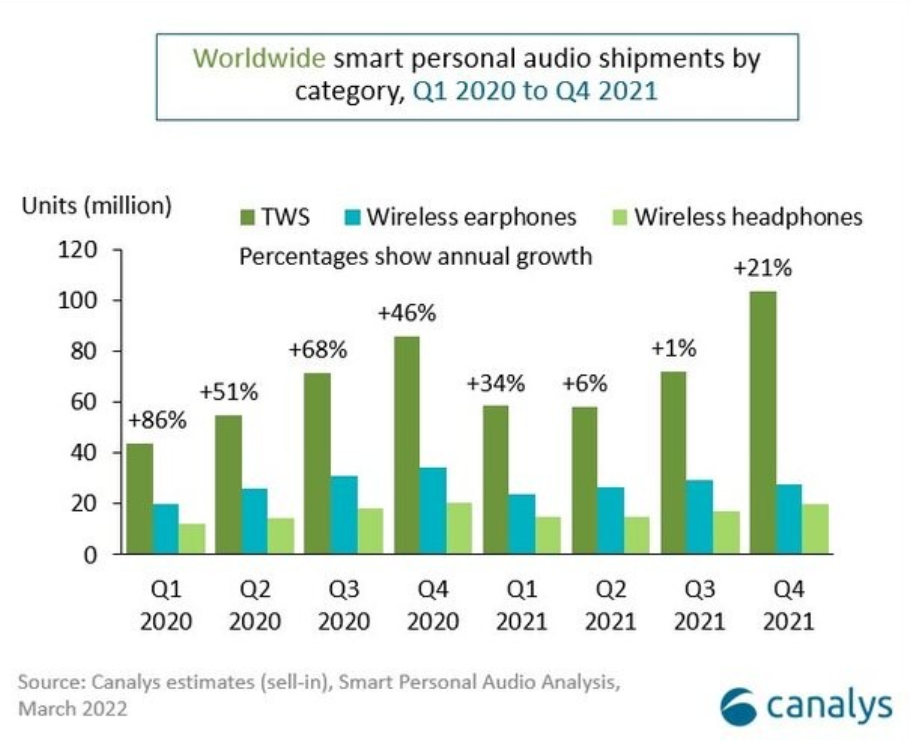

自2016年9月苹果推出第一代Airpods引爆市场后,传统耳机厂商、安卓系智能手机厂商相继跟进,TWS耳机出货量不断提升,呈现爆发式增长。

真无线蓝牙耳机 (TWS) 在2021年第四季度的出货量增长21%,达1.038亿部,首次突破了一亿部。

其中,苹果第四季度出货量达4040万部,市场份额达38.9%,位居榜首。在苹果体系中,Airpods是除iPhone外第一个年销量过亿的产品。

而近日有[歌尔股份被苹果砍单]的消息传出,这也意味着如果真的被苹果砍单,那歌尔股份也将面临重大的营收危机。

这源于3月28日,有媒体报道称,因市场需求趋于放缓,为降低库存,2022年苹果将对AirPods产量下调超1000万副。

而根据安信证券在3月30日发布的研报中引用数据,去年AirPods销量为7700万副。这意味着,苹果有可能至少削减AirPods近13%的出货量。

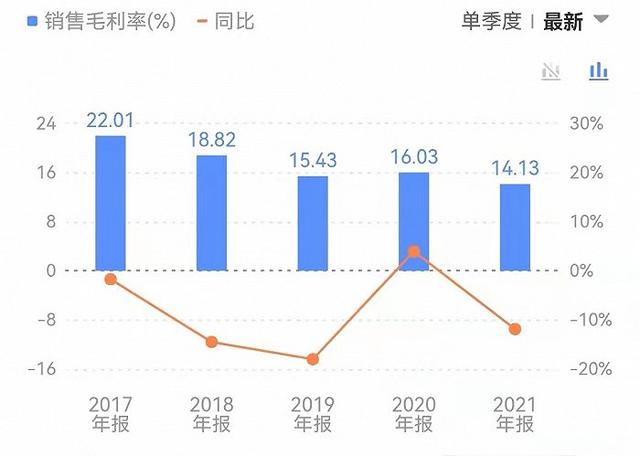

公司近年来智能硬件产品营收快速增长,业务结构变化导致综合毛利有所下降。

此外,去年部分原材料涨价以及部分项目爬坡,对毛利也会有短时间影响。

歌尔股份对于原材料涨价对冲的手段不多,他们对于下游电子消费品品牌商议价能力较弱,所以往往不敢轻易抬高下游B端销售价格。

但是对于上游的成本上涨往往只能照单全收所以歌尔股份的确承受了上涨压力,当前产品销售毛利下滑态势也是必然结果。

虽然公司TWS耳机业务表现不佳,但其VR代工业务依旧表现亮眼。

从营收占比来看,歌尔股份的智能声学整机(TWS代工)业务被智能硬件(VR代工)业务超越,VR代工业务占比达到了41.94%。

另一方面,歌尔绑定了Facebook、Pico、索尼等VR设备大厂商,能够获得较多的订单。

目前Facebook占据VR设备的市场份额约为80%左右,Facebook凭借产品性价比、技术等优势短期内有望维持市占率第一的地位。

因此,受益于行业增长、与头部大客户稳定合作,歌尔股份的VR代工业务有望持续高增长,从而拉动整体营收增长。

一方面,公司的营收、归母净利润基数不新增大,业绩增速提升将越发困难。

另一方面,歌尔股份的TWS耳机业务增长放缓,仅靠VR业务拉动,整体业绩增长动力有所减弱。

歌尔股份的VR代工业务增长虽高,但也只能部分抵消了TWS耳机业务增速放缓的负面影响。

据IDC统计数据,在2021年中,全球VR虚拟现实产品出货量为约936万台,同比增长约68.6%,全球 AR增强现实产品出货量为约33万台,同比增长约13.8%。

歌尔股份计划将加大智能无线轻量化AR眼镜研发项目的研发投入,增强公司在AR增强现实领域内的研发经验和技术积累,支持公司在AR增强现实领域内的业务拓展。

歌尔股份自2012年开始布局以VR/AR为代表的新兴智能硬件业务,但过去这项业务营收占比并不算高。

直到2021年等来元宇宙的火爆,这项发展了近十年的业务才成为歌尔的主要营收来源。

除了布局VR/AR精密器件的研发,歌尔在AR/VR相关的投资众多,其中涉及国外的主要以Kopin、WaveOptics为主。

这也在很大程度上可以看出,与[元宇宙概念]相关的VR产品逐渐取代AirPods,有望成为驱动歌尔股份业绩增长的新引擎。

在估值方面,俄乌冲突、美联储加息等不利因素对整个A股市场流动性也会有较大的影响,尤其是对科技股的市盈率预期较低,很多科技股都处于杀估值的状态。

目前,歌尔股份的市盈率为28.07,另一个苹果链上市公司立讯精密市盈率为31.10,相差不大。

从近5年市盈率变化来看,歌尔股份目前的分位值为21.31,已经处于市盈率的低位了。

总体来看,在市盈率相对合理的情况下,依靠业绩成长的拉动,歌尔股份2022年有望迎来价值回归。

全球科技和消费电子行业的竞争格局以及公司的业务模式和大客户战略,决定了歌尔股份的客户结构相对集中,来自于少量核心客户的业务收入在公司整体营收中占据了较大份额。

但如果主要客户因各方面因素的影响而导致其企业经营活动出现波动,则有可能为公司业务带来相应的波动和风险,寻找第二增长点和提前布局已摆在面前。

部分资料参考:中国经营网:《破解“大客户依赖症”歌尔股份智能硬件业务占比提升》,华夏时报:《苹果耳机砍单消息下果链巨头股价大跌》,环球老虎财经:《传苹果砍单致歌尔股份盘中闪崩跌停,前海开源34亿持仓“躺枪”》

推荐阅读:

商务合作请加微信勾搭:

18948782064

请务必注明:

「姓名 + 公司 + 合作需求」