本周有哪些值得关注的数据及榜单呢?

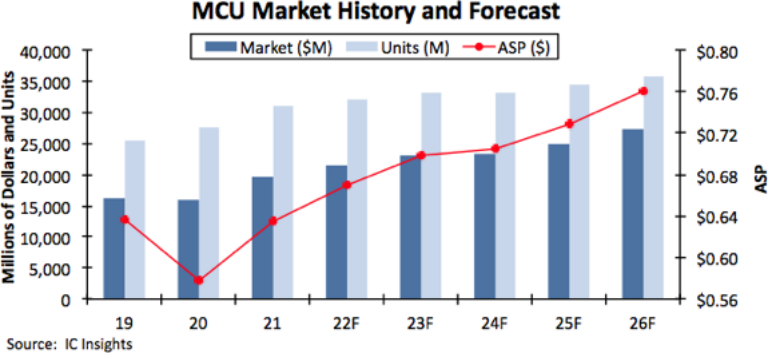

IC Insights:2021 年 MCU 平均售价上涨 10%,创 25 年来最大涨幅

IC Insights 近日更新了最新的《麦克林报告》,报告指出,到 2026 年,MCU 的平均销售价格预计将适度上涨。供应紧张导致 MCU(微控制单元)在 2021 年平均售价上涨 10%,这是 25 年来的最大涨幅。

根据 IC Insights 的数据,MCU 销售随着 2021 年经济复苏的强劲增长而回升,当时 MCU 市场在疫情危机爆发的 2020 年下跌 2% 后攀升 23%,至创纪录的 196 亿美元。

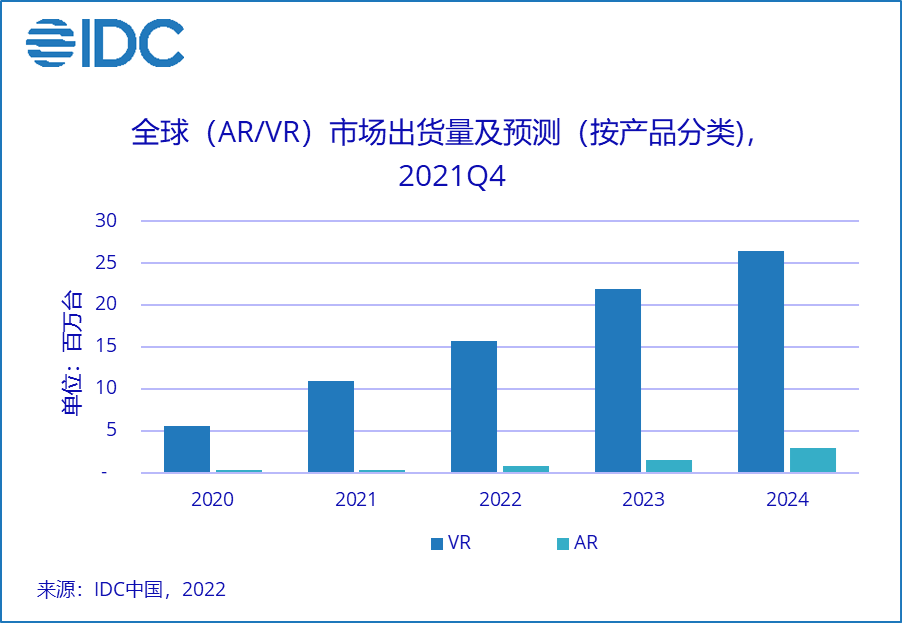

IDC:2021 年全球 VR 头显出货量破千万,Oculus 份额达 80%

3 月 30 日消息,IDC 最新报告显示,2021 年全年全球 AR / VR 头显出货量达 1123 万台,同比增长 92.1%。IDC 表示,其中,VR 头显出货量达 1095 万台,突破年出货量一千万台的行业重要拐点,Oculus 份额达到 80%。IDC 预计,2022 年全球 VR 头显出货 1573 万台,同比增长 43.6%。

报告指出,2021 年 5 月以来,国内本土 VR 厂商接连推出新品,迭代节奏明显加快。其中,Pico Neo3、奇遇 VR 系列、Nolo Sonic 为 2021 年线上电商平台份额较高的型号。2021 年国内 VR 一体机市场 C 端占比达到 46.1%。

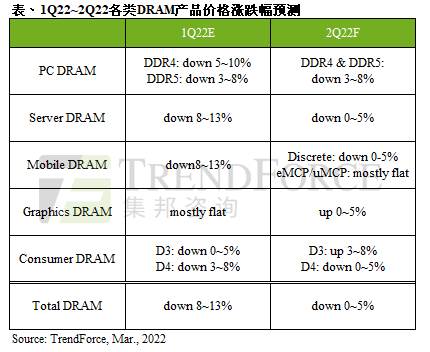

TrendForce:受俄乌冲突等影响,预计第二季度 DRAM 价格下跌约 0-5%

3 月 28 日消息,TrendForce 集邦咨询发布报告称,预计第二季度整体 DRAM 均价跌幅约 0~5%。TrendForce 集邦咨询表示,PC DRAM 方面,受俄乌冲突影响,引发 PC OEM 对第二季度的订单采取保守备货策略,且可能持续影响下半年旺季订单情形,进而下修今年的出货目标,然而整体供给位元却仍在增长,故第二季度 PC DRAM 价格跌幅再扩大至 3~8%,且可能会进一步恶化。

Mobile DRAM 方面,受高通货膨胀、各国疫情变化以及俄乌冲突等诸多因素影响,不排除智能手机生产量可能持续下修,品牌方也势必更谨慎规划生产和备料。预计第二季供过于求将持续,跌幅约 0~5%。

Yole:到 2027 年,SiC 器件市场预计将增长到 60 亿美元以上

根据 Yole 的一份研究报告,截至 2022 年,比亚迪的 Han-EV 和现代的 Ioniq-5 因为可快速充电而畅销。更多的 OEM(如蔚来、小鹏汽车等)计划在 2022 年将 SiC 电动汽车推向市场。

除汽车外,工业和能源应用在 Yole 的预测期内代表了高于 20% 的增长率的市场。例如,配备 SiC 模块的大功率充电基础设施的部署,以及日益增长的光伏安装。在此背景下,根据 Yole 的最新预测,到 2027 年,SiC 器件市场预计将从 2021 年的 10 亿美元(约 63.5 亿元人民币)增长到 60 亿美元(约 381 亿元人民币)以上。

在顶级 SiC 器件厂商中,意法半导体和 Wolfspeed 的 SiC 收入在 2021 年同比增长超过 50%,与全球 SiC 器件市场 57% 的增长保持一致。英飞凌进入以工业应用为基础的主要逆变器业务,实现了 126% 的增长。安森美也在 2021 年以强劲的增长入局。随着这些公司正在将 SiC 发展为数十亿美元的业务,未来几年的竞争也可以在供应链整合中确定。主要玩家选择了 IDM 模式,而 SiC 的多个并购和合作伙伴关系重塑了 SiC 生态系统。

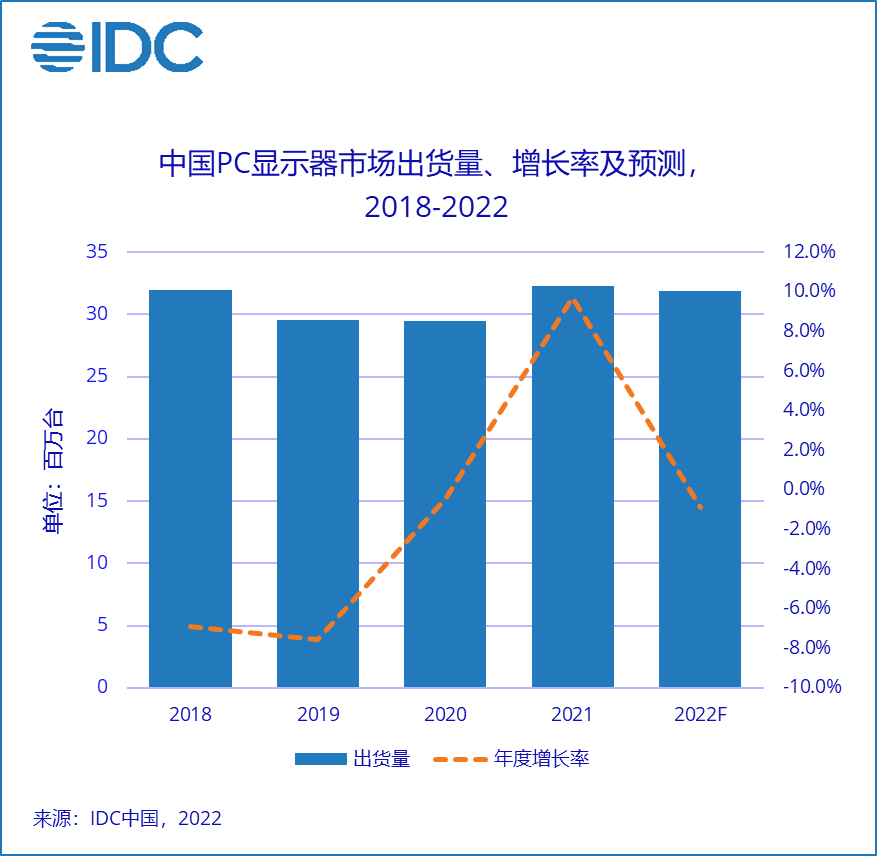

IDC:2021 年中国显示器市场出货 3231 万台,同比增长 9.7%,创十年来最高增幅

3 月 31 日消息,IDC 发布全球 PC 显示器追踪报告称,2021 年四季度全球 PC 显示器出货量同比下滑 5.2%。2021 年全年全球 PC 显示器出货量仍超出预期,同比增长了 5.0%,出货量达到 1.4 亿台,是 2018 年以来的最高水平。

IDC 表示,市场日益饱和,新冠疫情和乌克兰危机带来的通胀压力将在 2022 年进一步加速冷却市场环境。IDC 预计,2022 年全球显示器出货量将会同比下滑 3.6%。报告显示,2021 年第四季度,中国 PC 显示器市场出货量 816 万台,同比下滑 2%。2021 年全年中国 PC 显示器市场出货 3231 万台,同比增长 9.7%,创十年来最高增幅。

IDC 预计,2022 年中国 PC 显示器出货量不足 3200 万,同比下滑 1.4%。电竞显示器方面,2021 年中国电竞显示器出货 313 万台,同比增长仅 2.5%。预计 2022 年电竞显示器出货规模在 393 万台,同比增长 25.7%。曲面显示器方面,2021 年中国曲面显示器出货 220 万台,同比下滑 31.2%。高分显示器方面,2021 年中国高分辨率显示器出货量 457 万台,市场份额 14.1%,同比增长 34.2%。

SA:2021年全球智能手机AP市场收入增长23%

4月1日,据DIGITIMES报道,Strategy Analytics数据显示,全球智能手机应用处理器(AP)市场在2021年增长23%,达到308亿美元。其中,高通以38%的收入份额保持其智能手机AP的领导地位,联发科和苹果紧随其后,各占26%。

据Strategy Analytics分析,苹果、联发科、高通、展锐在2021年的市场占有率上升,而海思半导体和三星LSI的市场占有率有所下降。在出货量方面,联发科在2021年超过了高通。但高通在2021年的收入比联发科高出43%以上,这要归功于其高溢价和高端的AP组合增加。此外,凭借LTE AP产品的更新和升级,展锐在2021年实现了强劲的复苏。Strategy Analytics认为,随着联发科将重点转向5G,展锐可能在2022年从其手中夺取LTE AP市场份额。

Strategy Analytics表示,在2021年,5G连接的AP出货量同比攀升84%,占智能手机AP总出货量的46%。同时,2021年设备上搭载人工智能(AI)引擎的AP出货量超过9亿,与2020年基本持平。

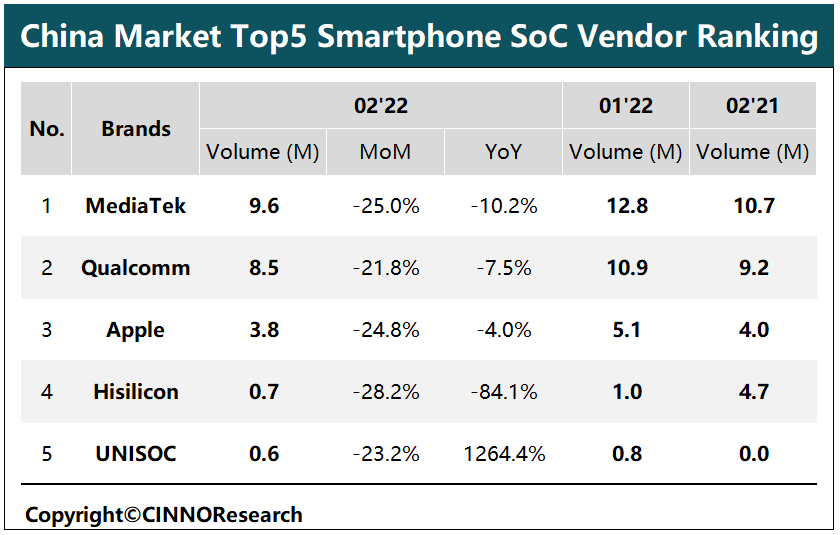

CINNO 发布 2 月中国智能手机 SoC 排名:联发科、高通、苹果、海思、紫光展锐前五

3 月 31 日消息,CINNO Research 发布报告,带来了 2 月中国智能机 SoC 排名。其中,联发科、高通、苹果、海思、紫光展锐位列前五位。

CINNO Research 最新数据显示,2 月中国智能机 SoC 市场终端销量在 1 月环比同比双升后出现回落,整体市场终端销量环比下降约 24%,同比下降约 20.5%,其中同比大幅下降主要来自海思。

报告指出,2 月中国智能机 SoC 细分市场中,高通与紫光展锐环比降幅小于整体市场平均,高通环比降幅约为 21.8%;同时,海思降幅最大,约为 28.2%;联发科降幅第二,约为 25%。

苹果在 2 月中国大陆智能机 SoC 终端销量中,出现环比下降 24.8%。原因在于去年四季度热销后,需求回落所导致。虽然环比下降,但是其 SoC 终端出货总量与去年同期相近,同比只有 4% 的下降。

END