作者 | Bill Maurer

编译 | 华尔街大事件

摘要:分析师预计黑莓未来收入将温和增长,盈利能力和现金流状况有待改善,股票继续长期落后。

周四下午, 3 月 31 日收盘后黑莓公司(纽约证券交易所代码:BB )将公布第四财季业绩。近几个月来,股价与整体市场一起受到打击,但该业务本身最近也陷入困境。随着重大专利销售公告的发布,管理层终于到了让增长故事重回正轨的时候了。

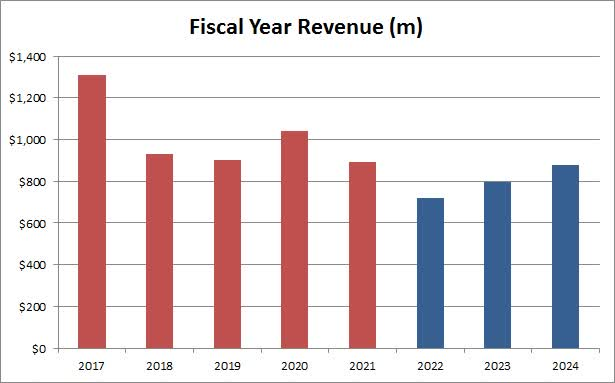

现在看来,黑莓是一家技术硬件公司,年收入约为 200 亿美元。我们现在距离首席执行官约翰·陈的任期已经将近八年半了,我们仍在等待收入触底。投资者希望下周的 2022 财年最终数字报告最终能达到底部,如图所示下面显示。红色条是实际的,而蓝色是当前估计值。

财政年度收入估计

在截至 2 月的第四财季,该街目前的收入为 1.86 亿美元,比去年同期下降 11.4%。下降的主要原因是该公司在本财年的大部分时间里都暂停了专利货币化工作,因为它希望出售大部分专利。这笔交易最终在 1 月下旬宣布,稍后我会详细介绍这笔交易。

如下图所示,暂停这些许可收入工作会严重影响收入。在本财年的前三个季度,该部门的收入仅为 5200 万美元,低于去年前九个月的 2.22 亿美元。也许这里更重要的部分是,这是一个利润率非常高的细分市场,因此这段时间的毛利润从 1.98 亿美元暴跌至 3400 万美元。

许可部门财务(黑莓季度报告)

当您增加销售费用以发展业务的另一面时,损失相当多的毛利率并不是一件好事。现在,由管理层来证明这些努力正在取得成效。随着汽车行业的反弹,物联网领域开始出现一些增长,这主要归功于 QNX。

然而,网络安全收入并没有看到投资者希望的那么大的进步。黑莓的年度经常性收入数字和其他一些关键指标看起来并不那么好,而 CrowdStrike ( CRWD ) 等竞争对手正在报告巨大的成果并不断提高指导。黑莓的递延收入余额近年来也有所下降,这并不是销售即将到来的好兆头。

由于许可/IP 部门的巨额利润损失,黑莓的盈利状况已大大恶化。不计一次性项目和通常的季度债务调整,本财年前三个月的实际运营亏损为 1.95 亿美元,收入仅为 5.33 亿美元。这是超过 36.5% 的负营业利润率,而去年九个月期间的负营业利润率为 9.52%。

未来将很难取代那些高利润率的收入,因此投资者现在应该习惯于有意义的 GAAP 损失。我并不真正关心管理层喜欢强调的非公认会计原则收益,因为他们的调整会带走许多正常的业务开支。

目前,巨额亏损也意味着黑莓正在烧钱。目前这不是主要问题,因为该公司在第三财季末仍有超过 4 亿美元的净现金余额。此外,专利出售将带来一些新的资本,总计 6 亿美元。不幸的是,这并不像一些投资者所希望的那样,特别是考虑到完成交易所花费的时间及其对财务的影响。支出的结构也有点复杂,如下所述,这意味着要花几年时间才能拿到所有的钱。

“交易结束时,黑莓将收到 4.5 亿美元现金和本金 1.5 亿美元的本票。本票将由购买者资产的第二留置权担保,并从属于高级贷款银团的权利。如果优先贷款没有违约,本票将从截止日期的第三周年开始,分五次等额每年支付 3,000 万美元现金。”

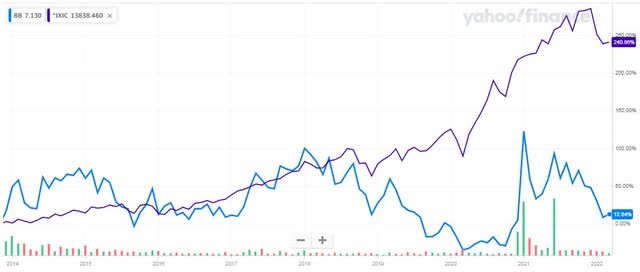

至于黑莓股价,周一收于 7.13 美元,接近 52 周区间的底部。分析师目前看不到太大的上涨空间,因为平均目标价仅为 7.30 美元。近年来,随着收入持续下降,人们对这家公司的态度并没有升温,而许多软件和服务名称却呈现出爆炸式增长。如下图所示,尽管纳斯达克指数上涨了 240% 以上,但自 John Chen 接任 CEO 以来,黑莓几乎没有上涨。

黑莓图表(雅虎)

最后,下周是黑莓需要证明其收入触底的时候。投资者已经等了 8 年多,CEO John Chen 才完成了这一转变,而且收入即将达到十多年来的最低点。

由于公司损失了大量高利润收入,因此该管理团队也需要找到减少损失和潜在现金消耗的方法。专利交易将提供一些额外的资金,但这笔交易并没有预期的那么大,现金支付将需要几年时间才能到达。下周的报告需要是一个好的报告,否则这只股票将继续成为主要的落后者。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过美股的重要新闻。如果不想错过精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~