5G渗透推动市场需求激增;国产终端厂商的供应链安全可控、成本控制需求;融资密集、资本优势凸显等因素综合作用下,国产射频前端厂商迅速崛起。

作者|乐川 校对|萨米

来源: 集微网

集微咨询(JW Insights)认为:

-5G渗透推动市场需求激增;国产终端厂商的供应链安全可控、成本控制需求;融资密集、资本优势凸显等因素综合作用下,国产射频前端厂商迅速崛起;

-5G带动射频前端高集成度带来模组化趋势,优秀的平台型及细分赛道头部厂商开始从分立器件走向模组化,但仍集中在中低集成度模组;

-国产射频前端龙头进一步崛起,在资本市场加持下未来将开始出现并购整合机会。

2021年,全球芯片持续短缺对全球汽车、智能手机、消费电子等众多行业造成严重冲击。与此同时,5G网络部署及5G智能手机普及提速,带动全球射频市场高速增长。Gartner预测,到2026年射频前端市场规模将达到210亿美元,2019年至2026年间的复合年增长率为8.3%。蓬勃发展的市场叠加国产替代浪潮,使国内射频前端产业迎来绝佳的窗口期,并已催生出一批优秀的射频前端企业。根据集微咨询(JW Insights)重磅发布的《中国半导体企业 100 强(2021)》,卓胜微(第20位)、唯捷创芯(第22位)、艾为电子(第30位)、国博电子(第31位)、昂瑞微(第49位)、飞骧科技(第64位)、慧智微电子(第74位)等多家射频前端企业进入百强排行榜,其中卓胜微、唯捷创芯、艾为电子、国博电子等企业已成功IPO或过会,成为资本市场青睐的宠儿。

射频前端赛道欣欣向荣,优质企业不断涌现

射频前端(RFFE)主要包括接收通道和发射通道两大部分,一般由射频开关(Switch)、射频低噪声放大器(LNA, Low NoiseAmplifier)、射频功率放大器(PA,Power Amplifier)、双工器(Duplexers)、射频滤波器(Filter)、天线调谐器(AntennaTuners)等组成。

与数字/逻辑电路不同,射频前端器件通常具有较高的技术、经验、资金等各种壁垒,国产射频前端整体起步较晚,与国际先进水平仍存在一定的差距。但随着国内市场需求不断增长、国家对集成电路产业日益重视,我国射频前端产业发展不步入快轨,具有代表性的射频前端企业不断涌现。

在射频功率放大器领域,国内参与者包括唯捷创芯、慧智微、紫光展锐、飞骧科技、昂瑞微等。在射频开关和LNA领域,卓胜微凭借较早进入品牌客户和自身实力优势,形成了和国际一流企业开展竞争的能力,在国内市场保持领先地位。此外,国内韦尔股份、艾为电子等企业也在射频开关、LNA领域有所涉猎。在射频滤波器领域,国内有无锡好达、麦捷科技、诺思、德清华莹等企业崭露头角。

随着5G智能手机快速渗透,射频前端成为半导体领域最受关注的新增长点,相关标的卓胜微受到市场热捧,成就了国内首家市值超千亿的射频前端器件企业。除了爱集微《中国半导体企业 100 强(2021)》排行中上榜的7家企业外,国内射频前端赛道在PA、滤波器等赛道仍在不断涌现初创企业。在需求和资本的加持下,去年上交所密集受理了多家射频芯片厂商IPO申请。但看似火热的发展势头下,与国际厂商的差距依然是不争事实。

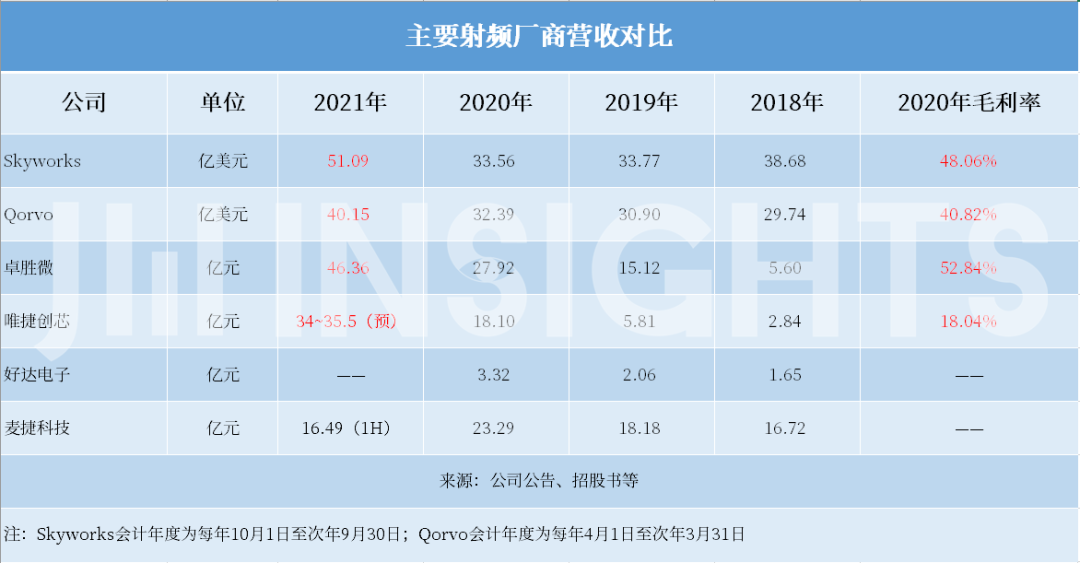

对比射频前端领域国际龙头厂商Skyworks、Qorvo与国内龙头卓胜微、唯捷创芯的业绩表现,2021年Skyworks、Qorvo营收分别超过51亿、40亿美元,2020年毛利率分别高达48.06%、40.82%;反观卓胜微和唯捷创芯,2021年营收预估分别为46亿元、35亿元人民币左右,唯捷创芯毛利率更仅有18.04%,营收差距在6倍以上。这也从另一个角度反映了国际巨头仍垄断大部分市场份额的现状。

进入5G时代,根据公开信息,卓胜微、唯捷创芯、慧智微、昂瑞微等少部分企业已推出部分5G射频前端器件产品,相较于美日系领先厂商仍处于追赶者的地位,总体占据的5G射频前端器件市场份额较低。但是随着中国智能手机市场5G渗透率以及国产射频前端器件性能不断提升,他们所取得的市场份额正在稳步增加。

据集微咨询(JW Insights)不完全统计,去年6月以来,国产射频芯片厂商在多个5G智能手机机型中的应用被曝光,例如:

三星Galaxy F52(5G)发布,采用了飞骧科技的Phase5N射频前端模组FX5627H、FX5627K、FX5805A;

三星支持5G全球频段的Galaxy A22发布,5G Sub-6GHz新频段射频前端采用了慧智微完整5G解决方案,是三星首次采用大陆厂商的高集成度5G L-PAMiF射频模组,一颗n77/78/79 L-PAMiF S55255用于发射及接收,三颗n77/78/79 L-FEM S15728用于接收;

荣耀50发布,采用了昂瑞微的OM9901-11、OM9902-11两颗5G PA。

除此之外,唯捷创芯、飞骧科技、慧智微、汉天下等,有几家厂商的5G分离式方案已经在OPPO、荣耀、小米等品牌中获得越来越多的立项。

国产厂商开始从“小而美”向“模组化”演进

进入5G时代,智能手机等终端在通信频率、频段数量、频道带宽、MIMO、载波聚合等方面对射频前端器件提出了更高的要求。5G移动终端内部射频前端器件的数量快速增加,然而,移动终端设备内部留给射频前端器件的空间并没有同步增加,移动终端小型化、轻薄化、功能多样化对射频前端的集成度水平不断提出更高的要求。

为此,射频前端高度集成化成为发展趋势,并因此提高了中高端市场的准入门槛。射频前端的高度集成化将进一步增加其设计难度,需要综合统筹考虑PA、滤波器、射频开关、LNA等器件的特性,以及不同类型芯片的结合方式、干扰和共存等问题,设计难度指数化提升。出于节省PCB面积、降低终端厂商研发难度等方面的考虑,射频前端逐渐由分立器件走向模组。

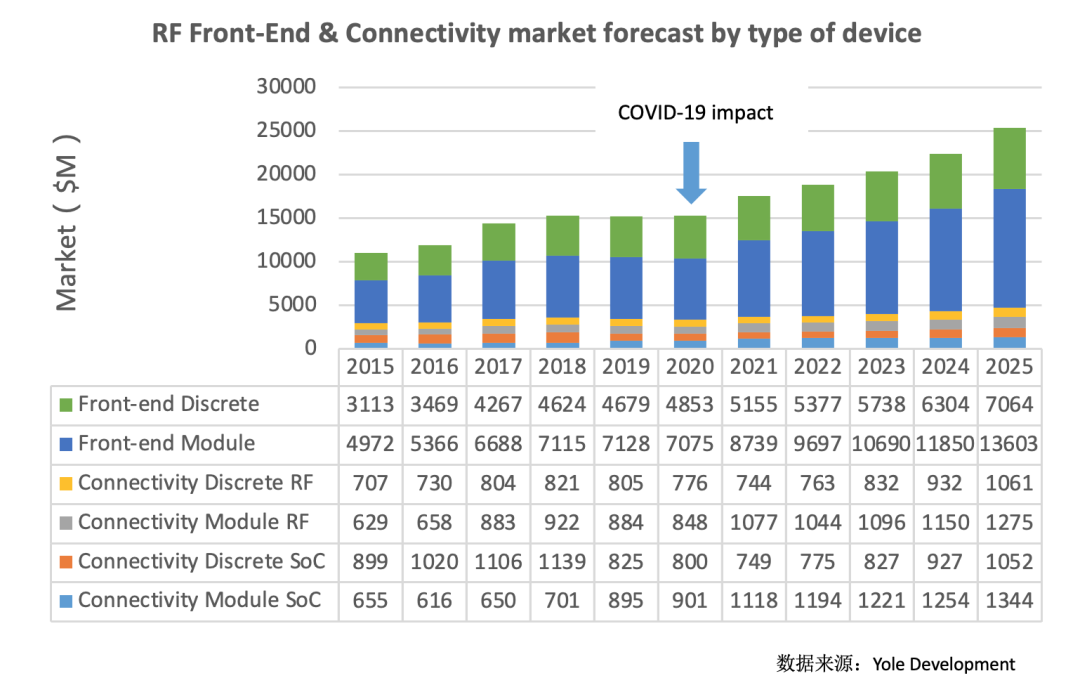

Yole预测,2025年射频前端整体市场规模达到258亿美元,其中射频模组市场将达177亿美元,占总市场规模68%,年均复合增长率为8%;分立器件仍将有81亿美元的市场规模,占总市场规模32%,复合年增长率将达到9%。

集微咨询(JW Insights)认为,国际射频前端领导厂商的发展路径基本都是在某一赛道(例如PA或滤波器)做到行业龙头,再通过并购或自研等从分立器件向模组化产品转型。国内射频前端厂商也已经开始展露出这一趋势。

第一类是平台型企业。例如卓胜微,从LNA、射频开关切入,逐步向其他器件、模组拓展,包括DiFEM(分集接收模组产品)、LFEM(LNA/滤波器集成模组)、LNA bank(多频多模LNA集成模组),以及满足WiFi 6标准的连接模组WiFi FEM产品。另外,卓胜微早期以轻资产Fabless模式运营,近几年开始走向重资产的IDM模式。

第二类是滤波器企业。单个终端设备的射频前端器件中,用量占比最大的就是滤波器,技术壁垒也相对更高,随着国产射频前端器件不断成熟,小型化可集成的滤波器资源不仅成为模组设计中的稀缺资源,同时也是国产射频前端模组当前最为突出的短板所在。目前国内左蓝微电子、麦捷科技等企业已宣布转向分立器件与模组化产品并进发展或与产业链携手共同研发模组产品。

第三类是PA厂商。作为国内发展最为领先的射频前端赛道,国产PA厂商已经在模组化进程中走在了前列,多家厂商已推出WiFi FEM、PAMiD、PAMiF等模组产品,不过仍以低集成度、低频模组为主。

集微咨询(JW insights)认为,滤波器以及PAMiD产品是目前国产射频前端器件两个重要的亟待突破的关键。由于Sub-6GHz主要使用IPD或LTCC滤波器,这部分工艺难度不大,所以国内射频前端器件厂商,目前针对于5G智能手机UHB频段的PAMiF产品已有量产出货。但是对于Sub-3GHz,需要用到BAW滤波器,工艺难度更大,这部分国内厂商还没有完全突破。因此对应的Sub-3GHz的PAMiD产品也是一个亟待突破的关键点。

结语

尽管射频前端模组化是大势所趋,但是在成本与性能的权衡下,未来几年,中低端终端设备依然会采用大量分立器件,模组与分立器件市场规模皆有增长,分立射频前端器件仍有巨大的发展空间。集微咨询(JW insights)认为,国产厂商可以遵循“深耕单一器件——布局多产品线——模组化”的发展路径,从“小而美”的细分赛道入手,夯实根基,再谋求向中高端模组渗透。

另一方面,随着更多优秀的射频前端厂商成长起来,在资本市场的加持下,集微咨询(JW insights)认为,射频前端模组化趋势也将推动国产射频前端厂商的并购潮。

|推荐阅读|

© 滤波器 微信公众号