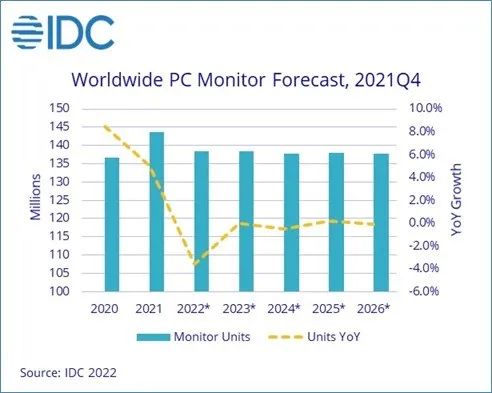

IDC最新发布的数据显示全球 PC 显示器市场在2021年第四季度继续季度下滑,单位出货量与2020年同期相比下降 5.2%。尽管下半年充满挑战但整体市场仍然超出预期,并在 2021年底实现了5.0%的同比增长率。

2021年全球PC显示器出货量为 1.436 亿部,也是自2012年以来表现最好的一年,当时的销量为 1.503 亿部。市场2021年下半年的疲软削弱了上半年的强劲势头,上半年的同比增长率高达 19.4%。第三季度的挑战在假日季度持续存在。尽管成熟地区放缓,但新兴市场赶上积压的订单量支撑了销量,而全球商业销量帮助抵消了疲软的消费者基础。

然而,即使监控组件供应在一定程度上有所改善,高运费和亚洲供应链封锁带来的持续挑战仍然存在。这些导致了下半年的挑战预计将持续到 2022 年,并将导致 2022 年同比下降 3.6%。

IDC 全球客户端设备跟踪器研究经理Jay Chou表示:“2021年标志着显示器最长上行周期的结束,PC显示器市场从2018年到2021年实现了不间断的增长。无论是企业在转向 Windows 10 时更新 PC 和显示器,还是因为疫情转向居家工作,这些发展都为原本沉寂的行业提供了急需的推动力。”

“然而,我们现在看到日益饱和的通胀压力大流行和乌克兰危机进一步加速了2022年已经降温的环境,届时我们预计显示器出货量将萎缩 3.6%,然后稳定下来。”

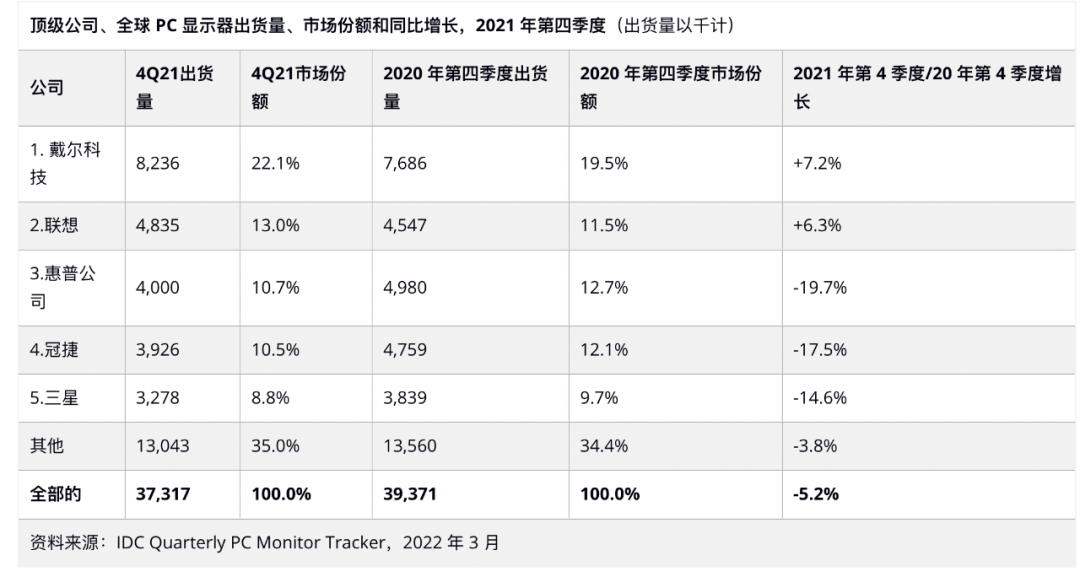

2021年Q4仅戴尔、联想业务增长

2021年Q4仅戴尔、联想业务增长

事实证明,市场的商业部分与全年一样更具弹性,随着复工趋势继续下降,2021 年下半年仅出现小幅亏损抬头。随着整个消费者显示器市场同比萎缩超过 8%,以消费者为中心的供应商遭受的损失更大。

能够更好地控制其供应链或在新兴市场拥有更强大影响力的公司表现更好。尽管第四季度整体商业出货量同比下降 2.2%,戴尔和联想成为前5名中仅有的两家在21年第四季度实现出货量增长的公司。戴尔和联想的增长都超过了市场,并实现了上个位数的同比增长。联想还超越惠普成为本季度第二大供应商。

显示器市场下滑DDI价格下行

由于电视销售处于低位,个人电脑和显示器应用的需求面临小幅下滑,大尺寸显示驱动器 IC (DDI) 的价格面临下行压力。

消息人士称,在电视出货量持续低迷的情况下,客户自然会要求大尺寸DDI进行一定程度的降价,从而将部分成本压力转嫁给IC设计人员。

许多DDI厂商,包括联咏微电子、奇景光电、瑞鼎科技、天钰科技和敦泰电子几乎将其所有可用的新代工厂产能都投入到毛利率较高的小型高端TDDI和OLED DDI上,这表明他们对电视应用的大型DDI需求相对保守。

至少在今年上半年,供应商正通过将大尺寸DDI与T-Con芯片捆绑销售来改善他们的出货组合。由于季节性因素,预计他们的此类DDI出货量将在下半年增加,但他们重新获得过去两年大幅销售增长的可能性很小。

用于台式机、笔记本电脑和显示器的大尺寸 DDI 的需求也在小幅下滑。即将到来的商用笔记本更换热潮预计将显著改善芯片供应商的产品组合,但仍无法引发今年用于 IT 应用的大尺寸 DDI 总出货量的激增。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。