亚伦.图灵(Alan Turing)是在1940年代专注发展电脑程式而被科技业长久尊崇的科学家,也是电脑科技的启蒙者。1958年集成电路出现,1970年代起,资讯科技披着电脑的外衣与半导体的运算、存储数据的能力,在各种运算领域成为关键的工具。

PC与半导体的组合,让资讯科技成为“尖端科技”的代名词,风起云涌的电脑与半导体产业,让资讯科技的规模在1997年时就达到5000亿美元门槛,而中国台湾、韩国也躬逢其盛,成为整个供应链中的重要角色。

被称为“中国台湾IC设计业教父”的联发科董事长蔡明介,不久前在李国鼎逝世20周年的纪念大会上说:“我们高估了短期利益,低估了长期的效益”。1998年成立的联发科,初期并不被看好,但在2021年,联发科的营收已经高达176亿美元,不仅名列全球前三大IC设计公司,同时也是全球最大的手机应用处理器(AP)供应商。

蔡明介说,2020年资讯科技(IT)的商机是3兆美元,但网际网络带来的商机更高达13兆美元,我们已经可以想像人工智能、机器学习在未来世界的各种应用,排山倒海、多轨应用的半导体科技,在运算能力与数据存储的功能上,正是各种应用的基础。

一旦进入深度学习、人工智能的各种应用时,15年内资讯科技可望超过60兆美元的市场,将给半导体带来多少商机?蔡明介一再强调“不要高估短期利益,低估长期的价值”。

从技术驱动到应用驱动的新时代

从技术驱动到应用驱动的新时代

到2022年以前的半导体产业,基本上是延续着摩尔定律的技术规律往前迈进,企业在制程投资上掌握生产技术与进入市场的时机就可以瞄准商机。我们也相信高速运算的需求不会减少,只是会从最早的电脑驱动,推进到行动通讯,以及即将迎来的物联网、车联网等多元的商机。

市场的驱动力量,将由上而下(Top-down)的单向运作,转换为矩阵交错的多轨、多元模式。未来车、工控/国防,甚至消费电子都会有新的样貌。商机探索,看似复杂,但也有模式可循。比较不容易掌握的,反倒是地缘政治风险。

韩国在存储器市场上呼风唤雨,但却不甘窝居在存储器的世界里,正在积极抢攻晶圆代工的商机。日本全球GDP第三大国的地位岌岌可危,但过去的荣光与产业发展经验并非百无一用,瑞萨(Renesas)、罗姆(Rohm)、铠侠(Kioxia),以及Canon、东京威力科创(TEL)与爱得万(Advantest)等半导体设备,加上优秀的科技人才都在日韩关系恶化之后,激荡出进一步与中国台湾合作的契机。

中国大陆还在四强之外,但中国市场与政府的布局,有机会拿到参与全球半导体产业顶尖赛局的“外卡”。德国是欧盟的主力,也可望在2030年超越日本,成为全球GDP第四大国,但过去自豪的汽车业正在转型。

面对超过500亿美元的电子产品逆差,印度不可能轻忽有产业界核武之称的“半导体”,在印度频频向中国台湾招手之际,东协的越南、泰国也不会闲着,这个产业正在迎接有史以来最大的商机,但也暗藏各种变数。

产业的发展永远存在不确定性,但我们都知道“半导体的明天会更好”!

议题的缘起

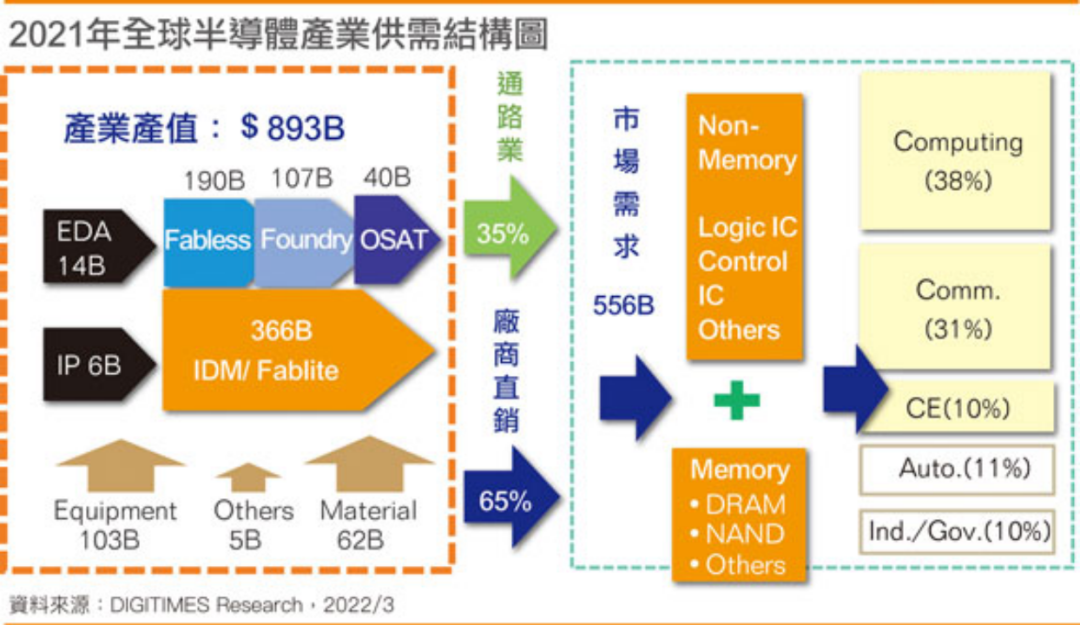

2021年全球半导体产业供需结构图

现在全球半导体产能,有82%来自美国、中国台湾、韩国与日本,全球市场6成来自中国大陆,这也与2021年台韩出口的半导体都有61%卖到中国的数据相呼应。

然而,从供应链的角度观察半导体产业,也不能只从晶圆制造的产能分析一以贯之,我们得知道整个供应链涵盖最上游的EDA/IP设计工具、材料设备,以及后端的封装测试,甚至零件通路业;如果从市场端观察,那么还得理解是哪些品牌原厂将产品送到终端市场上。

品牌原厂又分成系统整合元件制造厂、IC设计,也就是常被称为无晶圆厂的Fabless公司。更进一步说,参与供应链与市场角逐的不是只有美国厂商,韩国、日本、欧洲的大厂都非常活跃,新兴的中国大陆也不甘屈居人后,彼此之间的竞合关系,也因为市场的销售商机,而有很多不同的面向。

基本上,我们观察半导体产业时,可以将整个产业分成市场端与供给端两个不同的面向。市场端的组成包括将产品以自己的品牌在市场上销售的系统整合元件制造厂(IDM)与IC设计公司,知名的IDM厂如英特尔(Intel)、德仪(TI)、英飞凌(Infineon)、瑞萨(Renesas)、罗姆(Rohm)、三星电子(Samsung Electronics)与中国台湾的华邦、旺宏、南亚等。IC设计厂商则有NVIDIA、高通(Qualcomm)、超微(AMD),及中国台湾联发科、瑞昱等。

根据美国半导体产业协会(SIA)调查,2021年全球IDM与IC设计公司加总营收为5559亿美元,这也是2021年全球半导体市场的规模。但要生产出5559亿美元的产品,从产业产值的角度观察,生产这些产品的过程其实非常冗长、专业。

一般而言,设计公司与系统整合元件制造厂从产品设计开始,就会寻找设计工具(EDA)与专利权(IP)公司的支援,多数产品的设计公司并不会从头到尾全部由自家的设计部门完成,透过外界的工具,甚至设计服务的协助,不仅可以降低成本,也可以加速产品的设计流程。上游的设计工具与IP厂商,一年约有210亿美元的产值。

完成产品设计工作以后,要与晶圆代工厂进行生产流程的确认,代工厂本身的专利权、经验,常常也是设计公司与品牌厂降低风险非常重要的依靠。目前全球晶圆代工市场刚刚突破1000亿美元,达到1066亿美元,其中台系大厂的比重最高。

完成晶圆制造后,会送到封装测试厂,这个领域的产值也有397亿美元的商机,台商占有一半以上的市场。近几年大陆厂商透过购并的手段,成为仅次于中国台湾的第二大势力。基本上,各个领域各自分工,也很难一贯作业,梦想一家厂商,甚至一个国家整合所有的生产流程,几乎是不可能的任务。

从供应链观察世界半导体工业

如同前述,全球半导体市场的总额是5559亿美元,这是半导体市场第一次超过5000亿美元的里程碑,预期2022年会超过6000亿美元,如果大趋势没变的话,2027年就会超过1兆美元。

为了创造出价值5559亿美元的半导体市场,背后不同流程组成的产业分工体系,共创造出年营收8925亿美元的供应链。在主要的国家中,仍以美国最具实力,以英特尔(Intel)、德仪(TI)为首的美国IDM大厂,以及NVIDIA、超微(AMD)、高通(Qualcomm)等IC设计厂商,共创造出超过2739亿美元的产值。

而美系的应用材料(Applied Materials)、泛林研发(Lam Research)、科磊(KLA Tencor)、泰瑞达(Teradyne)等设备厂,以及这个产业提供IP与设计工具的厂商如新思科技(Synopsys)、益华电脑(Cadence)也都是美系的大厂,美系厂商创造的产值3598亿美元,是整个产业产值40%。

紧追美国之后的,就是近年来备受瞩目的中国台湾。中国台湾以晶圆代工、IC设计业见长,2021年中,包括IC设计与IP厂商的营收为448亿美元,大约是全球比重的24%,而晶圆代工业的营收为710亿美元,更在全球产业中,占有67%的比重。中国台湾的IC封装测试业也有232亿美元的营收,是全球的58%,这几个产业都是全球供应链中不可或缺的环节。

除此之外,中国台湾也有成功的IDM厂商(华邦、南亚、旺宏),而近几年台积电等厂商更积极扶持本土的设备材料厂,产业规模、品质都明显提升。2021年中国台湾的产业产值为1569亿美元,是全球比重的18%。

合占全球58%的美台半导体产业之外,韩国、日本、欧洲也有不错的半导体供应链。

韩国以存储器产业见长,存储器产业产值为1050亿美元,加上晶圆代工的201亿美元,两者合计1251亿美元,这已经是整个韩国半导体产业产值的95%。但韩国没有像中国台湾一样蓬勃发展的IC设计与封测产业,整个产业产值为1318亿美元,在全球供应链中的地位是15%。

日本、欧洲都是以IDM大厂见长,特别是与汽车工业相关的半导体业,现在正值传统汽车走向电动车、自驾车的新时代,日本、欧洲厂商是自主研发、生产,还是结合中国台湾、韩国、美国的厂商走出新的格局,这也是全球瞩目的焦点。日本与欧洲的半导体产业都是将近900亿美元的规模,在全球半导体供应链中的比重都接近10%。

人口只有2332万人的中国台湾,2021年半导体业产值高达1569亿美元,占全球17.9%,是仅次于美国的半导体第二大国,背后的晶圆制造、IC设计、封装测试都在全球供应链中扮演关键角色,这些成就并非凭空而降。

1974年,由中国台湾工研院菁英组成的团队到美国RCA学习CMOS的技术,这是中国台湾半导体业的滥觞,之后中国台湾有一些尝试性的投资,但都不是真正关键性的产业改造与创新。

1987年,张忠谋认为IC设计厂商难以支应资本密集、技术密集的晶圆厂投资,推出了晶圆代工(Foundry)模式,也成就了台积电的霸业。

就在台积电起步的那几年,中国台湾新世代的电子厂商,在宏碁、神通等厂商的带领下,开始在PC领域崭露头角。1985年微软(Microsoft)推出Windows软体,IBM提出IBM相容PC的架构,而英特尔(Intel)的386 CPU更让PC有一个标准平台。

中国台湾PC产业开始起飞,到1990年代中期起,中国台湾已经是“电脑之岛”,全球超过80%的PC来自中国台湾,而在经济规模出现之后,零件的需求快速扩张,这一方面提供IC设计业的发展温床,一方面也成了台积电、联电两家主要的晶圆代工厂,有了本土IC设计业的调节机制。

1990年代,中国台湾电子公司透过上市、上柜的手段,在社会大量取得廉价的资金成本,投资电子业成为全民运动,但中国台湾只有2332万的人口基础,已经无法因应快速成长的电子业。而2001年前后,中国台湾的量产制造业大量向中国大陆移转。

而2007年iPhone出现,双向的应用、数据流量,也让中国本土的手机大厂与IC设计厂商水涨船高,而芯片代工伙伴,当然是以中国台湾为主。在川普出手制裁华为之前,华为贡献台积电的比重已经接近20%,加上比特币带来的芯片需求,更让中国台湾的晶圆代工业蓬勃发展。

中国台湾半导体产业因时而生,而1970年代婴儿潮世代培养的理工人才,正好也提供了大量的支援。

从非技术性观点探索产业竞合

2022年的早春,中国台湾各大名校的校园内搭起了科技公司招募人才的帐棚,不仅联发科、ASML在中国台湾开出上千名新职缺,台积电的8000名新聘员工中,政经博士的新职缺引起了舆论界的热议。

就算是政经界的聪明人,想理解复杂的半导体业容易吗?光是半导体产值与市场值的定义,就可能让“业外”人士昏头转向,更何况这是百亿美元等级的国际竞合关系。您可以用台积电的营业额,除以全球市场的规模来叙述中国台湾的影响力吗?当然不行,因为台积电、联电都是加工过程,而不是最终产品,这是属于供应链的环节。

晶圆制造、IC设计、封装测试、材料设备,甚至IP设计工具与半导体通路,看起来相互关连,其实又各自独立运作的体系,不仅难以理解,加上不同的国家各有所长,没有一个国家可以宣示已经掌握了所有的关键环节,“利益关系国”之间错综复杂的买卖、政治关系,都让这些问题更加的复杂。

我们预期Google、亚马逊(Amazon)、微软(Microsoft)这些厂商,在第四代工业革命的背景下,针对AI、车用芯片等新兴的领域,仍然会善用这个体系,我们相信2030年之前,产业的大格局不会有大的改变,但酝酿改变的元素已经从2022年开始发酵。

全球最大的EDA设计公司,Synopsys与Cadence,便与AWS与微软Azure机制结合,在云端上提供IP的服务,包括联发科、台积电在内的厂商,现在都透过云端机制使用来自美系厂商的各种设计工具,而在需求大量增加的情况下,微软已经预告近期将在中国台湾建设排名第66号的超巨量型资料中心(Hyperscale Datacenter)。

所谓超巨量型资料中心,指的是资料中心内有超过5000台服务器的运算中心,现在全球有超过600个这样的资料中心,无论是排名领先的AWS、微软Azure,包括Google、Meta、IBM等厂商都积极布局资料中心的建设,这也让背后生产服务器的厂商水涨船高。

ESG带来新变数

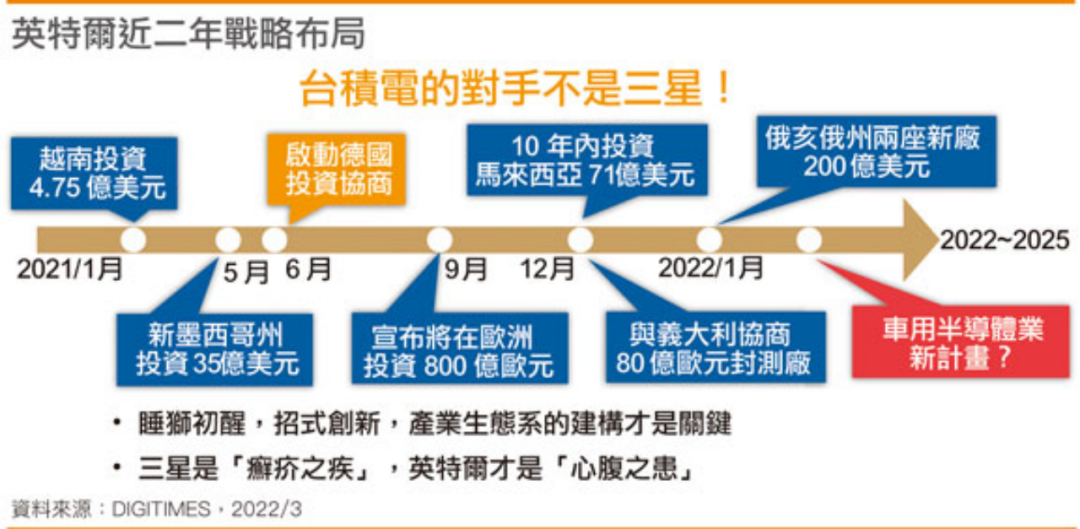

英特尔近二年战略布局

半导体是个不断追求技术创新的产业,台积电、英特尔(Intel)都以双轨的研发团队因应不同世代的技术需求。2022年,台积电的资本支出将高达420亿美元,而三星电子(Samsung Electronics)、英特尔也都会挑战400亿美元的高地,这些庞大的资本支出,很像现实世界里的军备竞赛,但背后除了不断精进的技术之外,也牵涉到设备投资所引发的排碳量等问题。

产业的竞争模式当然不会一成不变,2008年前后,28nm等级的12吋晶圆厂强调材料创新的铜制程,进入16/14nm的阶段时,FinFET的架构成为致胜关键,而进入7nm之后,两者之间的结合、双轨体系才是业界努力的目标。

在设备方面,来自欧洲的EUV设备是进入低纳米世代的关键设备,但两难的是这些高耗能的设备,让ESG的议题成为地球面对温室效应时很难回避的问题。而相较于S与G,环境议题(E)正从现在的压力,转换为未来的成本,甚至经营风险。企业经营者必须以现阶段的技术进程(Roadmap),搭配减碳储能的机制,在2030年能即时赶上碳排放成为竞争关键的新时代。

据悉,2020年这一年,台积电是全球排碳量第一名的半导体公司,总排碳量高达1500万公吨。第二名是三星的1250万公吨,排名第三的英特尔是830万公吨,而且绿电使用比例高。我们隐约看到未来的竞争,不见得只是过去的技术、规模、良率、价格之争,谁说破坏性的创新只会来自技术的变革呢?

目前已经有超过100套EUV的机台进入最先进的生产线,其中90%以上放置在晶圆代工生产线上,存储器生产线则不到10%,显然竞争主战场是在晶圆代工领域。韩国订下在2030年成为全方位领先的半导体第一大国,挡在前面的高墙就是台积电。而三星有机会在2030年之前打败台积电吗?

我们认为同为亚洲公司,强调的是生产效率、技术竞争,但美系的英特尔可能整合上游的EDA/IP厂商,与发展AI芯片或自驾车芯片的网络巨擘合作,也可以在比较宽松的限制下,透过购并等手段挑战台积电的霸业,而ESG的议题,更可能是战略型的武器。对台积电来说,三星可能只是癣疥之疾,英特尔才是可能让竞争关系翻盘的对手。

全球半导体市场究竟是谁家天下?

半导体产业由于高度分工,又经历过60多年快速演化的历史,加上在全球资本市场中也是关键的组成,从政治、经济的角度看,都是个非常复杂的议题。

从全球5559亿美元的市场来分析,可以看到与产业产值非常不同的观察构面。美系品牌大厂占全球市场的49.3%,包括英特尔(Intel)、德仪(TI)、NVIDIA、AMD、高通(Qualcomm)等大厂贡献了2,739亿美元的营收,美企业仍是全球市场上最具影响力的企业。这些厂商除美光(Micron)外,几乎都以逻辑运算芯片为主力。

半导体市场大致又可分为存储器与非存储器两大类,存储器通常贡献全球半导体市场的35~40%,其余则是逻辑芯片与控制芯片这两类非存储器的半导体产品。存储器领域,除了美国美光、日本铠侠(Kioxia)之外,基本上是南韩企业的天下,因此韩系企业也占有19.3%的市场。

存储器市场虽然也有大循环,但买主会依据价格调整搭载的存储器容量,这与逻辑芯片、控制芯片缺一不可,且有多元性的产业特质不同。南韩虽然主导存储器产业,但努力强化逻辑芯片、晶圆代工为主的晶圆制造与IC设计业,希望能借此平衡过度偏重存储器的产业失衡现象。

其中,中国台湾躬逢其盛,除在生产制造上独步全球外,在IC设计领域也有亮丽的成绩。1990年代,中国台湾的IC设计在进口替代需求下,以PC的芯片模组、电源管理、驱动IC等产品开始起步,成立于1998年的联发科,挑战更高难度的殿堂。加上华邦、旺宏、南亚这些IDM厂商,中国台湾品牌的销售金额也达到539亿美元,在全球市场有9.7%的市占率,排名全球第三。

欧系大厂也在市场上拥有8.5%的影响力,意法半导体(STM)、恩智浦(NXP)、英飞凌(Infineon)都是其中的佼佼者,面对未来,车用芯片将是战略目标,过去几年欧系大厂较少扩张产能的动作,未来会坚持欧洲路线,还是传言中将邀请台积电与这些厂商合作到欧洲设厂。

这是值得大家关切的议题,一旦成局,半导体的分散型生产体系将具体化,过去以亚洲为核心的生产制造架构,将会走向在地化、多元化的机制。

曾经在1980、1990年代风光一时的日系厂商,现在仰赖瑞萨(Renesas)、铠侠与罗姆(Rohm)与IC设计业的索思未来(Socionext),总营收367亿美元,市占率剩6.6%。

值得关注,或者最受关注的市场新兴力量无疑来自中国大陆。由于过半的电子产品都在中国生产,因此中国市场需求占全球60%,但中国半导体业起步较晚,近几年在大基金等政府机制的支持下也有不错的成长。

估计中国真正进入委外量产、实体销售的半导体设计企业营收是250亿美元,加上90亿美元的IDM营收,在2021年已经与日本在伯仲之间,成为排名第六的半导体供应国,全球市占率6.1%,这个数字也与中芯国际总裁赵海军形容的中国芯片自给能力相近。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。