作者 | JR Research

翻译 | 华尔街大事件

Palantir Technologies Inc .(PLTR)自第四季度财报发布以来,实现了强劲复苏,此前,其表现甚至超过了标普500 ETF-SPDR(SPY)(+25%对+4.3%)。

因此,作者认为,由于显著的复苏,该股不再被严重低估。然而,Palantir对于有投机头寸的投资者来说仍然是一个可靠的机会。

下面来讨论为什么PLTR股票仍然在买入区。

01

PLTR股票关键指标

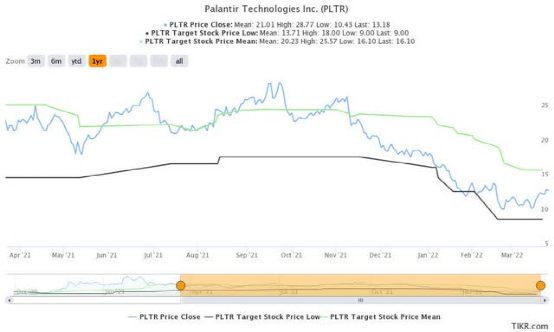

PLTR股票共识价格目标与股票表现(来源:TIKR)

PLTR股票NTM收入趋势(来源:TIKR)

PLTR股票已经接近平均共识价格目标(PT)。投资者应该注意到,平均PT以前经常是强阻力位。尽管如此,其平均PT仍有超过50%的隐含上升空间。此外,作者还观察到,PLTR股票也已经令人信服地远离其最保守的PT。

因此,尽管最近有所回升,华尔街并不急于重新评估PLTR股票。

此外,PLTR股票的NTM收益倍数已经从历史低点恢复到12.4倍。因此,它也与作者跟踪的高增长SaaS同行(12.6倍)大致一致。

因此,考虑到上述因素,作者认为PLTR股票现在看起来相当有价值。

02

2022年Palantir走向何方?

作者认为PLTR是一只投机股票。因此,作者通常不会鼓励投资者以公允估值添加。尽管首席执行官亚历克斯·卡普(Alex Karp)已经承诺将GAAP盈利能力向前推进,但Palantir仍然有很多值得信服的地方。但是,对GAAP盈利能力的承诺对于安抚投资者对Palantir不断增长的经营杠杆的信心至关重要。

此外,首席运营官·希亚姆·桑卡(Shyam Sankar)在最近的一次会议上强调,他预计调整后的营业利润率将保持相对稳定。因此,作者认为这是准确模拟Palantir估值的一个关键因素。华尔街还强调了预测相对稳定的利润率的重要性。摩根士丹利(MS)对此强调,

“我们想知道公司的长期运营利润。我们看到了“剧烈波动”——从2020年的17%到2021年的31%,预计2022年将达到27%。对稳态利润率的信心是理解长期每股收益增长的关键。”

此外,作者还关注Palantir的政府部门增长减速。它的商业部门无疑显著加速,但其调整后的盈利能力也受到了显著影响。

该公司继续将Foundry模块化,以便更容易被其商业客户采用。例如,Sankar强调Palantir对Foundry采用了基于消费的定价。鉴于Snowflake(SNOW)的成功,作者认为这是正确的举措。在最近一篇关于Snowflake的文章中,作者讨论了首席信息官们非常青睐基于消费的定价模式。

这种方法允许Snowflake的客户能够移动工作负载并测试该公司的数据云适用性,而无需大量的前期承诺。尽管如此,这也可能导致收入和盈利能力的大幅波动。此外,消费上升也需要相当长的时间,短期内不太可能在损益表中反映新标识的获胜情况。

尽管如此,这对Palantir来说是正确的一步。作者认为投资者需要给Karp & Team足够的时间来鼓励更广泛地采用其Foundry OS。

此外,鉴于Palantir在美国政府的成功,可能没有其他国防承包商的平台与Palantir不相上下。因此,作者认为Palantir在利用增加的国防开支方面处于令人羡慕的地位。

03

结语

作者讨论过PLTR的股票现在看起来很有价值。但是,考虑到这些潜在的顺风,长期投机投资者仍然可以增加敞口。

尽管如此,其股票在短期内仍可能波动,因此鼓励投资者分阶段增加。但是,作者认为Palantir在欧洲进一步发展的舞台已经搭好。

因此,作者可能会经历政府支出的向上拐点。然而,这种势头可能不会在短期内得到体现,因此投资者需要相应地降低预期。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过美股的重要新闻。如果不想错过精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~