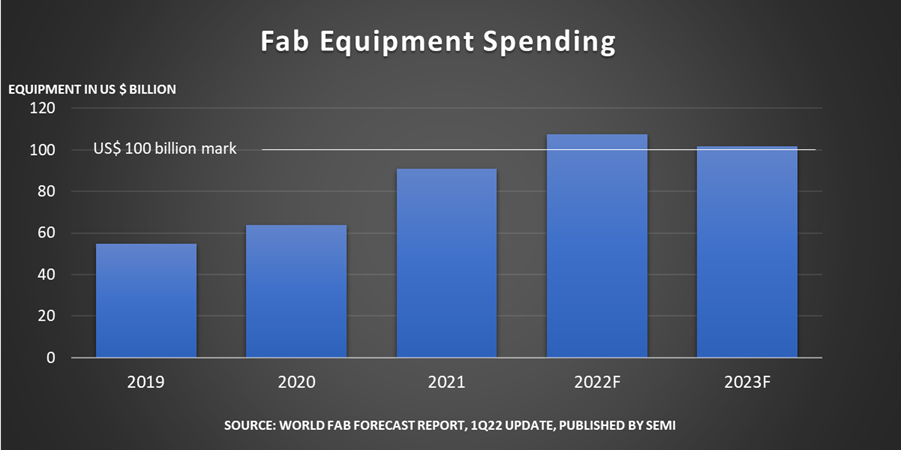

SEMI预测全球用于前端设施的晶圆厂设备支出预计将在 2022 年同比增长 18% 至 1070 亿美元的历史新高。

SEMI 总裁兼首席执行官 Ajit Manocha 表示:“全球晶圆厂设备支出首次突破 1000 亿美元大关,是半导体行业的历史性里程碑。” 这一数据是各种市场和新兴应用的增长对产能的刺激,巩固了对长期行业增长的期望,增强了相关厂商为数字世界提供电子产品的信心。

SEMI预测2022年和2023年全球半导体产能将保持稳定增长,在2023年全球晶圆厂设备支出预计将保持在 1000 亿美元以上。

中国台湾地区晶圆厂成支出最多地区

中国台湾地区晶圆厂成支出最多地区预计中国台湾将在 2022 年引领晶圆厂设备支出,同比增长 56% 至 350 亿美元;其次是韩国,增长9%达到260亿美元;中国大陆为 175 亿美元,较去年的峰值下降 30%,排名第三;虽然相对较少,但预计欧洲/中东今年的支出也将创下纪录,达到96亿美元同比增长 248%;同时SEMI预测美国的晶圆厂设备支出将在2023年将达到 98 亿美元的峰值。

行业整体扩大产能

SEMI预测继2021年增长 7% 后,今年全球行业产能增长 8%。预计产能将继续增长,2023 年增长 6%。晶圆厂设备行业上次出现同比装机容量增长率2010 年为 8%,当时它每月超过 1600 万片晶圆(200毫米当量)——接近 2023 年预计的每月 2900 万片晶圆(200 毫米当量)的一半。

到 2022 年,150家晶圆厂和生产线的产能的增加占据全球晶圆厂设备支出的83%,2023年122家已知晶圆厂和生产线的产能增加预计占全球晶圆厂设备支出的81%。

产能增长主要集中在代工和内存两个领域。预计代工部门的产能增长占2022年和2023年设备支出的50%左右;内存产能大概占 35%,这两个部门也代表了大部分的产能增长。

中芯国际、华虹半导体纷纷扩张产能

在全球半导体产能需求旺盛的背景下,国内的代工厂也纷纷扩产。

3月21日,华虹半导体宣布将赴科创板上市。华虹半导体2021年财报显示,实现营收16.31亿美元(约合人民币103.81亿元),同比增长69.64%,归属母公司净利润2.12亿美元(约合人民币13.49亿元),同比增长113.26%。

华虹半导体目前运营3条8英寸生产线(位于金桥、张江),1条12英寸生产线(无锡),量产工艺制程覆盖1微米至28纳米各节点。2021年公司总产能已达到6.5万片/月。

2021年Q4公司资本开支3.8亿美元,其中3.5亿美元用于华虹无锡。华虹无锡于2021年底建成12英寸6.5万片月产能,而增资扩产2.95万片扩产招标已于2022年初以来陆续完成,将于2022年达成12英寸9.45万片月产能,并于Q4逐步释放产能。

中芯国际在2021年业绩会上表示中芯国际2021年12英寸产能增长超过1万片,8英寸产能增长4.5万片。2022年中芯国际预计资本开支将达到50亿美元,让产能增量高于2021年。

联系CEO赵海军表示,预计2022年8英寸(产能等效)产能将在13万片~15万片之间,其中12英寸的产能的增长会更多。

同时中芯国际2022年初上海临港项目已破土动工,北京和深圳两个项目也在稳步推进中,预计2022年底投入生产以保证产能的稳定增长。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。