1月,LexisNexis 发布了“2022年创新动力:全球100强”榜单,其中分析了过去两年跨行业的创新实力动态。半导体行业是报告分析的三个行业之一,前100强中的大多数半导体公司都与半导体器件制造有关。

通过在一般层面分析各自的合作专利分类 (CPC) 分类可以确定十个最常见的分类,包括半导体器件制造的典型分类(H01L 21 /00 、H01L 27 /00 、H01L 29/00)以及半导体封装(H01L 23 /00 、H01L 24 /00 、H01L 25/00)。这引发了一个问题:半导体器件制造和封装是如何发展的?从专利组合的角度来看,先进封装的现状如何?

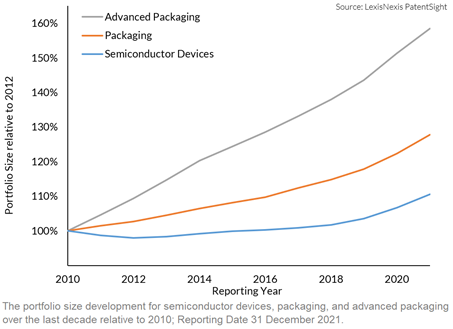

使用分类和关键词的组合发现相关专利,可以到追溯制造、封装和先进封装的发展。通过上图可以看到自2010年以来这三个技术领域的发展。设备制造的绝对数量远大于先进封装,但后者随着先进封装的有效专利家族数量的增加而迅速加速。

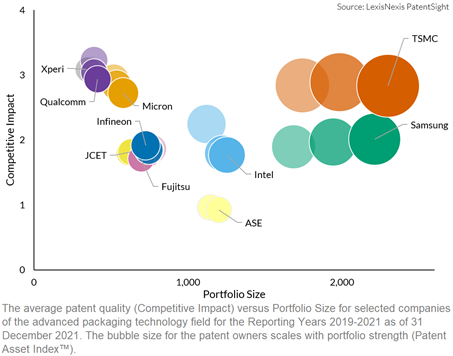

按专利组合实力(专利资产指数)排名前 10 位的先进封装公司已经出现。上图显示了过去三年的平均专利质量(竞争影响)与组合规模;而气泡大小代表先进封装组合(专利资产指数)的实力。台积电拥有三年来最大和最强的产品组合,其次是三星和英特尔。通常情况下,平均专利质量会随着ASE、英特尔、美光和高通公司的投资组合规模的增加而下降,这表明创新势头不利。相比之下,台积电和三星正在保持甚至提高平均专利质量,这是积极创新的势头。

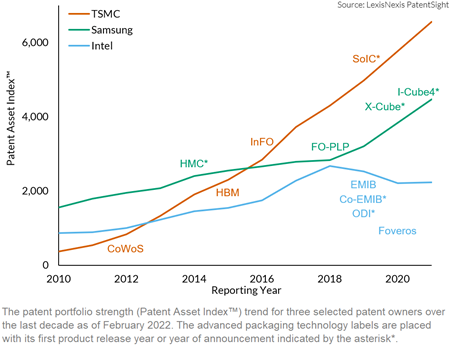

随着前三大先进封装公司的投资组合实力不断发展,我们可以看到新封装技术的推出也相应增加:在过去十年中,这些公司推出或宣布了基板上晶圆芯片(CoWoS);混合内存立方体(HMC);高带宽内存 (HBM),集成扇出 (InFO);扇出面板级封装(FO-PLP);嵌入式多芯片互连桥(EMIB);集成小芯片系统(SoIC);X-Cube 和I-Cube4;福弗罗斯;全向互连(ODI)和共同EMIB。

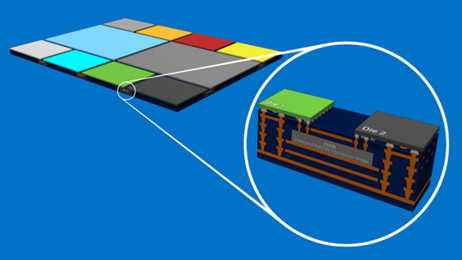

英特尔嵌入式多芯片互连桥 (EMIB)。来源:英特尔

早在 2010 年,英特尔和台积电的先进封装专利组合实力大致相同,而三星则领先于两者。尽管台积电一直处于稳步上升趋势,但三星落后了几年,直到大约五年前才开始发展。英特尔不那么活跃,现在其先进封装产品组合的实力似乎正在趋于平缓。

也就是说,英特尔的方向和口号可能仍然符合更广泛行业的先进封装方向。三星、英特尔、台积电三者之间的开发工作有大量重叠,但每家都有独特的方法,要么是更专注的技术方向,要么愿意覆盖所有基础。

英特尔以制造微处理器而闻名,其大部分产品开发都围绕构建新一代服务器和个人计算机设备,这也与先进封装的方向相呼应。

英特尔封装以EMIB和Foveros最为知名。尽管这些技术旨在降低生产成本并提高性能,但重点肯定是高性能计算。这并不是说与英特尔的产品战略有任何脱节,现代社会需要大量高端马力的服务器场中扩展计算能力。但英特尔表示,它打算解决代工客户以及合同包装问题。英特尔的路线图信息量巨大,但公开的技术开发似乎针对大型、固定、高性能计算。

英特尔的先进封装技术重点更适合解决HPC。从EMIB和Foveros组装系统的相对成本的角度来看,这合乎逻辑。对于合同客户,可能推测重点是美国国防。另一方面,三星的目标是通过面板级封装实现微电子产品的最大组装量。三星已经真正接受了超越摩尔的方法来继续创造被称为半导体行业的巨头的经济学。

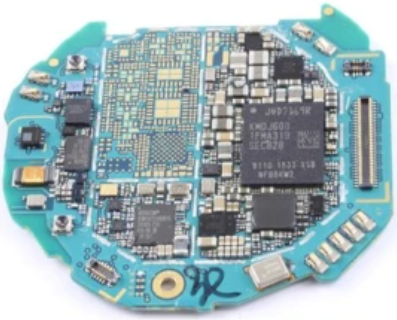

说到三星,三星将重点放在智能手表Exynos等设备上。Galaxy Watch于2018年8月首次亮相,搭载Exynos9110组装在扇出面板级封装 (FO-PLP) 平台上,并在同一封装中集成了应用处理器和电源管理IC (PMIC)。

配备 FO-PLP Exynos 9110 的三星 Galaxy 智能手表。来源:SystemPlus Consulting

最后,台积电长期是全球领先的半导体代工厂。多年前,台积电意识到,要想保持技术领先,需要的不仅仅是硅晶圆级的创新,保持技术革新意味着芯片与其最终组装之间的协同设计和优化,世界上最大的代工厂开始进军封装领域。

用于 Apple A 系列应用处理器的 TSMC 集成扇出 (InFO) 封装。来源:SystemPlus Consulting

通盘查看台积电的先进封装方向,可能发现并没有方向。台积电的封装服务套件试图捕捉所有当前和未来的趋势,其涵盖了从超大容量和低成本产品到高性能计算前沿的所有领域。

IDM和Fabless之间的争斗将在未来几年内引起关注。一开始,无晶圆厂的方法都是为了降低成本和传统的摩尔定律。现在,随着高性能计算越来越依赖于先进封装,IDM与Fabless各自的方法再次成为风口浪尖。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。