作者 | David Trainer

编辑 | 华尔街大事件

ARK Invest的创始人Cathie Wood的旗舰ETF——ARKK从52周的高点下跌了55%,正疯狂地试图让投资者相信她的“颠覆性创新”战略将再次奏效。

ARKK的投资组合中充斥着烧钱的公司,这些公司继续以高得过分的估值进行交易。这些公司,连同ARK创新基金自身,都处于危险地带。

01

烧钱不是竞争优势

太多的公司建立在假设获得廉价资本是一种持久的竞争优势的战略之上。在超宽松货币政策的推动下,投资者热情高涨,他们的股票飙升。

在过去十年的大部分时间里,他们几乎没有看到股票的下行风险。但时代在变,随着货币政策收紧,曾经高涨的烧钱“创新”股票还有更远的下跌空间。

图 1 显示,在我们覆盖的 32 家 ARKK 持股中,有 28 家在过去 12 个月产生了负的自由现金流和负的 FCF 收益率。ARKK 目前持有另外六只不在我们覆盖范围内的股票。

ARKK Holdings FCF 收益率排名(New Constructs, LLC)

资料来源:New Constructs、LLC、公司和 ETF 文件

当然,ARKK 并不是专门针对烧钱业务的。ARK Innovation ETF的主要投资策略是投资于符合“颠覆性创新”主题的股票。

ARK Invest认为“颠覆性创新”是“引入可能改变世界运作方式的技术支持的新产品或服务”。

改变世界无疑是一个大胆的目标,也是筹集资金的华而不实的卖点,这种方法使ARK Invest获得了忠实追随者,并在其巅峰时期获得了280亿美元的AUM。

然而,单靠创新并不能成为伟大的公司。相反,人们必须找到将创新与真正的商业模式相匹配的公司。这些公司以合理的价格产生真正的自由现金流,让投资者看到收益。

否则,投资者只是在炒作,并希望其他投资者扮演更大的傻瓜,以更高的价格买入。

我们建议不要成为另一个投资者的退出策略并购买没有真正商业模式或防御护城河的公司的股票。

02

基本面枯燥但可信

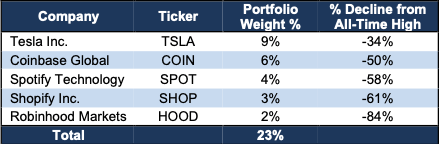

我们专注于可量化的基本基准,而不是仅仅使用定性研究和华而不实的卖点,已经导致我们将 ARKK 的 5 个持股(占投资组合的 23%)置于危险区。

如果没有可靠的基本面数据来准确衡量盈利能力和估值,ARKK 通常会以暗示未来利润增长但不切实际的价格投资盈利能力较差的公司。比如这几家:

ARKK Holdings 也是 Danger Zone Picks (New Constructs, LLC)

资料来源:New Constructs、LLC 和 ETF 文件

ARKK的预测性ETF评级非常没有吸引力(相当于晨星的1星),其持有的股票盈利能力低,估值昂贵。

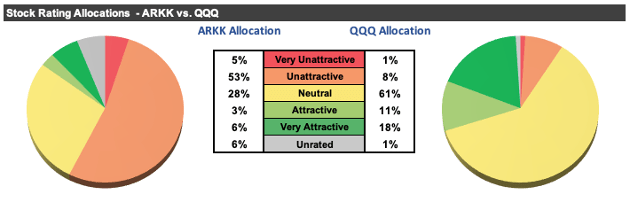

我们通过 Robo-Analyst 技术进行的详细持股分析还显示,与基准 Invesco QQQ Trust ( QQQ ) 和 State Street SPDR S&P 500 ETF ( SPY ) 相比,ARKK 的投资组合质量要低得多。

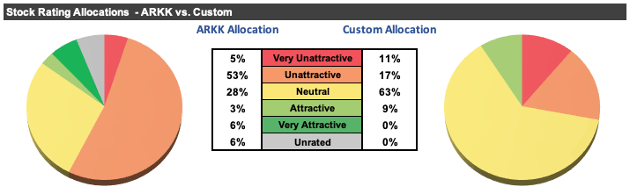

根据下图,ARKK 将其投资组合的 58% 分配给评级不具吸引力或更差的股票,而 QQQ 仅占 9%。同时,ARKK 对具有吸引力或更高评级的股票的敞口要低得多,为 9%,而 QQQ 为 29%。

ARKK 投资组合与 QQQ(New Constructs, LLC)

资料来源:New Constructs、LLC、公司和 ETF 文件

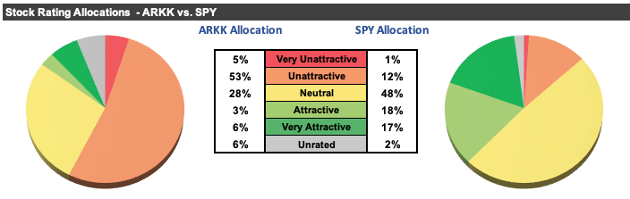

我们的持股分析还显示,ARKK 的投资组合质量远低于标准普尔 500 指数或道富 SPDR S&P 500 ETF。参见下图的比较。

ARKK Portfolio vs. SPY (New Constructs, LLC)

资料来源:New Constructs、LLC、公司和 ETF 文件

03

昂贵的股票导致风险/回报评级无吸引力

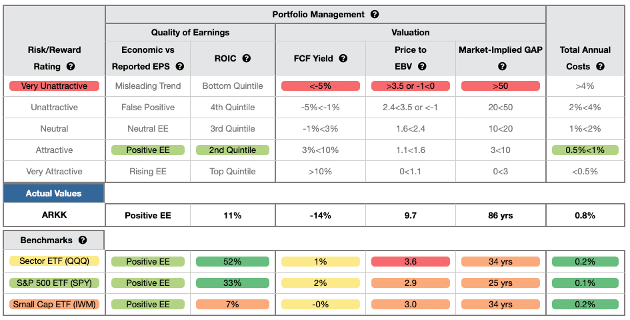

下图包含我们对 ARKK 的详细评级,其中包括我们用来对覆盖范围内的所有 ETF 和共同基金进行评级的每个标准。这些标准与我们的股票评级方法相同,因为 ETF 持股的表现等于 ETF 扣除费用后的表现。

ARKK ETF 评级详情(New Constructs, LLC)

资料来源:New Constructs、LLC、公司和 ETF 文件

ARKK 在构成我们的持股/投资组合管理分析的五个标准中的四个方面不如QQQ 和SPY。具体来说:

ARKK的ROIC为11%,低于QQQ的52%和SPY的33%;

ARKK的自由现金流收益率为-14%,低于QQQ的1%和SPY的2%;

ARKK的PEBV为9.7,高于QQQ的3.6和SPY的2.9;

我们的贴现现金流分析显示,ARKK 持股的平均市场隐含增长升值期为86年,而 QQQ 为34年,SPY为25年。

与 QQQ 和 SPY 相比,ARKK 持有产生较差现金流且估值显着更高的股票。市场对 ARKK 持股的预期是利润增长(以 PEBV 比率衡量),比当前利润高出近 10 倍,远高于 QQQ 和 SPY 持股中嵌入的利润增长预期。

以PagerDuty为例,量化ARKK控股的高估

下面我们重点介绍 PagerDuty(PD),它是ARKK投资组合中过去三年 FCF 为负且下降的五家公司之一。PagerDuty 提供了构成 ARKK 投资组合的估值过高、烧钱的公司的完美示例。

虽然 PagerDuty 可能是最新上市的数字运营管理平台(2019 年首次公开募股),但其产品绝不是创新到改变世界的程度。

较大的竞争对手 Atlassian ( TEAM ) 和 Splunk ( SPLK ) 提供类似的产品以及更大的软件解决方案套件。在 Atlassian 的案例中,它的竞争服务可以单独购买,也可以作为其更强大的服务管理平台的一项功能。

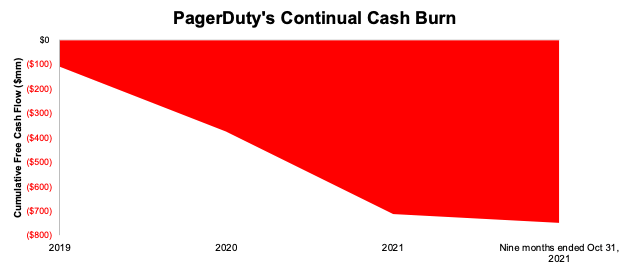

从 2019 财年到 2021 财年,PagerDuty在FCF中累计消耗了7.12亿美元(占市值的26%)。在截至 2021 年 10 月 31 日的九个月中,PagerDuty 又消耗了 3500 万美元的自由现金流。下图说明了 PagerDuty 持续的现金消耗。

PD Cumulative FCF Burn (New Constructs, LLC)

资料来源:New Constructs, LLC 和公司文件

PagerDuty 的业务不仅消耗了大量现金,而且变得更加无利可图。

PagerDuty的税后净营业利润 (NOPAT) 从 2018 财年的 -3200 万美元下降到 TTM 的 -8800 万美元。NOPAT 利润率仍然为负数,比 TTM 高 -34%,低于 2021 财年的 -27%。该公司的 ROIC 自 IPO(于 2019 年进行)以来一直为负,并从 2021 财年的 -11% 下降至-14% 超过 TTM。

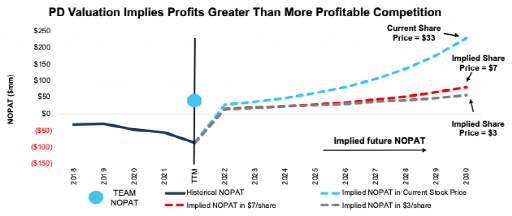

尽管从52周的高点下跌了 38%,但PagerDuty仍然被严重高估,并且定价比其最大的竞争对手 Atlassian 更有利可图。下面,我们使用我们的反向贴现现金流模型来分析对 PagerDuty 当前股价中现金流未来增长的预期,并表明它可能进一步下跌 91% 以上。

为了证明其当前每股33美元的价格合理,PagerDuty必须:

将其NOPAT利润率提高到 10%(是 Atlassian 有史以来最佳利润率的两倍,远高于 PagerDuty 目前的 -34% TTM 利润率),并且未来九年的年收入复合增长 30%(高于 2022 财年至 2024 财年 25% 的复合年增长率的平均共识估计)。

在这种情况下,PagerDuty 将在 2030 财年产生 23 亿美元的收入,是其 TTM 收入的 9 倍。PagerDuty 的收入为 23 亿美元,分别是 Atlassian 和 Splunk 的 TTM 收入的 93% 和 90%,这两个主要竞争对手。

这种情况还意味着 PagerDuty 在 2030 财年的 NOPAT 将达到 2.27 亿美元,高于 TTM 的 -8800 万美元。2.27 亿美元的 NOPAT 将是 Atlassian 的 TTM NOPAT 的 6 倍,是 Atlassian 2021 财年 NOPAT 的 2 倍(公司历史最高)。Splunk 当前生成负 NOPAT。

我们认为,假设 PagerDuty 将立即提高利润率,使其更大的竞争增加一倍,同时收入增长速度也快于普遍预期,这过于乐观。此外,在如此长的时期内,年复合增长率超过 20% 的公司非常罕见,这使得对 PagerDuty 股价的预期更加不切实际。在下面详述的更现实的情况下,该股存在较大的下行风险。

1.如果共识正确,它将下跌79%以上:

如果 PagerDuty 的收入增长与市场普遍预期一致,并且该公司可以实现与 Atlassian 有史以来最高的利润率相等的利润率,这里有一个额外的 DCF 情景来强调下行风险。

如果我们假设 PagerDuty 的NOPAT利润率提高到5%(与 -34% TTM 相比),2022、2023 和 2024 财年的收入以一致的速度增长,以及从 2025-2030 财年开始,收入每年增长 24%(延续 2024 财年的共识估计),然后该股票今天价值7美元/股比当前价格下跌 79%。

这种情况仍然意味着 PagerDuty 的 2030 财年收入是 TTM 水平的 6 倍,而 2030 财年 NOPAT 是 Atlassian 的 TTM NOPAT 的 2 倍以上。

如果 PagerDuty 未能以一致的速度增加收入,则该股的下行风险会更高。

2.如果收入增长放缓至行业预期,则下降91%以上:

我们回顾了第三种 DCF 情景,以强调如果 PagerDuty 的增长放缓至与 2024 财年之后的整体 IT 运营增长率相等,则存在下行风险。

如果我们假设 PagerDuty 的NOPAT 利润率提高到 5%,收入在 2022 财年、2023 财年和 2024 财年以一致的速度增长,以及收入从 2025-2030 财年增长 17%(等于到2027 年预计的行业复合年增长率),然后该股票今天的价值仅为 3 美元/股,比当前价格下跌了 91%。

下图将 PagerDuty 在这三种情况下隐含的未来 NOPAT 与其历史 NOPAT 进行了比较:

PD DCF 隐含 NOPAT (New Constructs, LLC)

资料来源:New Constructs, LLC 和公司文件。

上述每种情况还假设 PagerDuty 在不增加营运资金或固定资产的情况下增加收入、NOPAT 和 FCF。这种假设极不可能,但允许我们创建最佳案例场景,以展示当前估值中嵌入的预期。

作为参考,PagerDuty 的投资资本从 2018 财年到 2021 财年的复合年增长率为 123%。如果我们假设 PagerDuty 的投资资本在上述 DCF 情景 2 和 3 中以类似的速度增长,则下行风险更大。

04

过度炒作,定价太高

使上述问题更加复杂的是,ARKK 对低于平均水平的投资组合分配向投资者收取高于平均水平的费用。ARKK的年度总成本为0.83%,高于覆盖的76只技术 ETF 的 88%。

相比之下,涵盖的所有科技ETF的简单平均TAC为 0.57%,资产加权平均为 0.34%,QQQ 收费仅为 0.22%,SPY 的年总成本仅为 0.10%。

正如我们在向自主投资组合构建的范式转变中展示的那样,新技术使投资者能够免费创建自己的基金,同时还提供更复杂的加权方法。

例如,如果投资者想要投资 ARKK 的持股,但由 ROIC 加权,则此定制版基金的风险/回报会提高,尤其是投资组合中不具吸引力或更差的部分:9%的资产用于具有吸引力或更高评级的股票(等于 ARKK 当前的分配)28% 的资产用于评级为不具吸引力或更差的股票(相比之下,ARKK 为 58%)。

在下图中比较我们定制版本的 ARKK 与原样 ARKK 中的库存分配质量。

ARKK控股与。自定义基金生成器(New Constructs,LLC)

资料来源:New Constructs、LLC、公司和 ETF 文件

目前的ARKK持仓还不如定制版本,投资者为什么要为劣质选股支付更高费用?

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~