和硕总经理廖赐政今(10)日在法说会上表示,今年料况供应还是非常吃紧,载板供应比去年还紧张,且今年上半年看不到缓解的状况,下半年还要继续观察。

据台媒《经济日报》报道,对于载板供应吃紧的情况,廖赐政预估到2024~2025年才会缓解。

据悉,和硕今日公布的财报显示,该公司2月营收为851.24亿元新台币,月减30.8%、年增58.28%;今年1-2月累计营收为2082.6亿元新台币,年增52.91%。

此处广告,与本文无关

此处广告,与本文无关

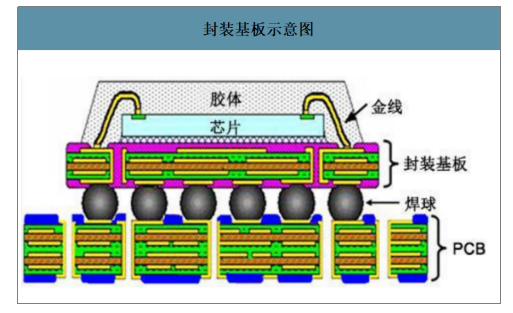

封装载板的简介

封装载板是集成电路产业链封测环节的关键载体,是集成电路产业链中的关键配套材料。封装载板不仅为芯片提供支撑、散热和保护作用,同时为芯片与 PCB 之间提供电子连接,甚至可埋入无源、有源器件以实现一定系统功能。

封装基板示意图

载板具有高密度、高精度、高性能、小型化以及轻薄化的特点,是在 HDI 板的基础上发展而来,是适应电子封装技术快速发展的技术创新,具有高密度、高 精度、高性能、小型化以及轻薄化等特点。例如移动产品处理器的芯片封装基板,其线宽/线距为 20μm/20μm,未来 3 年内还将降至 15μm/15μm,10μm/10μm。

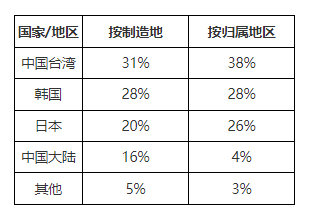

2.封装载板的产业格局

载板起源于日本,发展至今已有30多年历史,IC载板产业中日本企业是IC载板的开创者,技术实力最强且掌握利润丰厚的CPU载板技术;由于具有先发优势日本IC载板产业链十分完善;同时日本在IC载板制造的精密设备(蚀刻,电镀,曝光,真空压膜等等)及上游材料(BT材料,ABF材料,超薄铜箔VLP, 油墨,化学品等等)大部分处于垄断或半垄断地位,导致在整个电子产业链或者说IC载板产业链中大部分的利润终归日本IC载板及上游企业。

作为集成电路产业链中的关键配套材料,中国大陆封装基板的全球占有率仅为4%。目前主要产能和生产商都集中在台湾、韩国、日本等地区。

日本占据FCBGA/FCCSP/埋入式基板等高端市场和消费类电子的高端需求。

韩国和台湾IC 载板企业则紧密与当地产业链配合,韩国拥有全70%左右的内存产能,Semco产品线主要提供SAMSUNG客户FCPOP类产品,DAEDUCK、KCC、LG、Simmetch等均有IC载板工厂;台湾拥有全球 65%的晶圆代工产能,IC载板由南电、景硕、欣兴等提供。中国大陆IC载板制造商主要为日本、韩国以及台湾的IC载板厂商在中国设立的生产基地,如上海日月光,江苏群策,景硕科技健鼎,黄石欣兴电子,秦皇岛富士康等。

从全球封装基板制造企业类型来看,主要可分为三类:(1)由封测厂商投建的,如日月光等企业;(2)由 PCB 厂商拓展业务至封装基板,封装基板与HDI板在制造工艺上存在一定共通之处,属于技术同源,比如我国深南电路;(3)专门生产封装基板的厂商。从主要封装基板厂商企业类型看,当前 PCB厂占据行业主流。

全球主要封装基板企业情况

全球主要封装基板企业情况

前十大企业中台湾、韩国、日本地区分别占4个、3个、3个,合计市占率达到80%、集中度较高。

内资目前有深南电路、兴森科技、珠海越亚、和美精益等初步具备规模化生产能力,此外深圳鼎华等新进入者通过新工艺路线、聚焦细分市场等策略已具备小规模批量能力。转成疆咨询

关注 今日半导体 公众号,掌握半导体新动态!