作者 | Daniel Jones

编译 | 美股研究社

摘要:Ulta Beauty是美国一家专注于美容产品的大型公司,拥有长期的增长历史。

美妆零售商Ulta beauty (ULTA)是一家致力于帮助人们看起来更好、感觉更好的公司。尽管该公司因新冠肺炎疫情而略有下滑,但近年来的整体财务表现一直令人鼓舞。

更重要的是,根据目前的预期,该公司的股价看起来并没有那么高。它们比一家类似的可比公司更贵。但总的来说,当你考虑到它们的基本健康状况和持续扩张时,它们的状况可能不会比公平估值差多少。

01

公司概览

如今,Ulta Beauty自豪地成为美国最大的美容产品零售商。通过其庞大的商店网络和其他分销渠道,公司销售各种各样的化妆品、香水、护肤品、护发产品和沙龙服务。事实上,通过其商店、网站和移动应用程序,该公司向客户提供了来自600多个美容品牌的2.5万多种产品。它的沙龙也提供全套服务,包括头发、皮肤、化妆和眉毛服务。

截至可获得数据的最近一个财季末,该公司在其遍布全美50个州的零售网络中拥有1302家门店。其典型店铺的面积约为1万平方英尺(约合950平方英尺),其中包括一个950平方英尺(约合950平方英尺)的全方位服务沙龙空间。

在该公司有数据可查的最近一个财政年度中,化妆品占公司总收入的44%左右。护肤品、沐浴产品和香水产品整体占28%。紧随其后的是护发产品和造型工具,比例为20%。相比之下,服务只占销售额的3%,而其他产品,如指甲产品,配件等,只占5%的收入。因此,尽管该公司将自己定位为一家沙龙,但不可否认的是,它的大部分业务都是围绕着美容产品的销售。

作者 - SEC EDGAR 数据

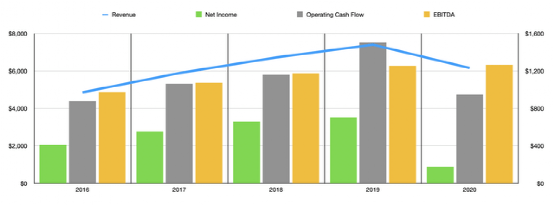

过去几年,公司的财务业绩令人印象深刻。例如,在 2016 年至 2019 年期间,它的收入从 48.6 亿美元增加到 74 亿美元。但随后,在 2020 年,COVID-19 大流行袭来,导致商店的产能大幅下降。结果,收入下降至 61.5 亿美元。

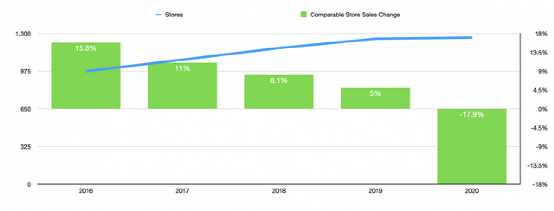

值得注意的是,即使在此期间,该业务仍在继续扩大其实体零售业务。门店数量从 2016 年的 974 家增加到 2019 年的 1,254 家。它在 2020 年仅增加了 10 家新的网店,但到 2021 年又出现了增长,该公司在今年前 9 个月增加了 38 家门店。管理层对 2022 至 2024 财年的最终目标是以每年 5% 至 7% 的速度增长收入,受可比门店销售额增长 3% 至 5% 以及每年净增加约 50 家门店的推动。

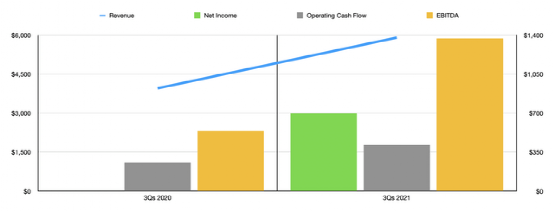

到目前为止,收入显示出 2021 年强劲反弹的迹象。当年前九个月,收入总计 59 亿美元。相比之下,一年前同一时间产生了 39.5 亿美元。在整个 2021 财年,管理层预计销售额将在 85 亿美元至 86 亿美元之间,这主要得益于 44 家净新店和可比店面销售额增长 36% 至 37% 之间。

作者 - SEC EDGAR 数据

归根结底,我们可以看到类似的趋势。净收入从 2016 年的 4.098 亿美元增加到 2019 年的 7.059 亿美元。2020 年利润下降至 1.758 亿美元,但 2021 年的数据令人鼓舞。今年前九个月的全部利润为6.965亿美元。相比之下,一年前同一时间产生了 430 万美元。当然,我们还需要考虑其他盈利能力指标。

经营现金流从 2016 年的 6.344 亿美元增长到 2019 年的 11.0 亿美元,然后在 2020 年降至 8.104 亿美元。在 2021 年前九个月,该指标为 4.149 亿美元,高于一年前的 2.59 亿美元。最后,我们有 EBITDA。该指标遵循类似的路径,从 2016 年的 8.754 亿美元上升到 2019 年的 15 亿美元。2020 年的读数为 9.446 亿美元。

作者 - SEC EDGAR 数据

管理层为当前财政年度提供了一些指导。他们预计每股收益在 16.70 美元至 17.10 美元之间。在中点,这意味着净利润约为 9.146 亿美元。适用于其他盈利能力指标的类似同比增长将产生约 14.3 亿美元的经营现金流和约 19.5 亿美元的 EBITDA。

考虑到这些数字,我们可以有效地为公司定价。在市盈率的基础上,使用 2021 年的数据,该公司的市盈率为 20.9 倍。运营现金流倍数的价格低于 13.4,而公司的 EV 与 EBITDA 倍数仅为 9.5。帮助后一个倍数的事实是,该公司没有债务,并且拥有 6.0505 亿美元的现金和现金等价物。是因为公司' 强劲的现金流状况以及由于缺乏债务,管理层计划在 2021 年全年购买价值约 8.5 亿美元的股票。

截至可获得数据的最新季度末,该公司仍有未来授权根据其8.402亿美元的回购。从投资者的角度来看,这很好。

作者 - SEC EDGAR 数据

从公司的定价角度来看,我确实找到了一家可比的公司来看看。虽然不是一个完美的比较,但Sally Beauty Holdings ( SBH ) 在本质上是相似的。该公司的市盈率为 8.3 倍。其价格与经营现金流的倍数为 5.1,其 EV 与 EBITDA 的倍数为 6.7。显然,Ulta Beauty 的价格要贵得多,但不可否认,这里的质量存在差异。有时,为优质公司支付溢价很有意义。

02

结论

根据所提供的数据,我相信 Ulta Beauty 对长期投资者来说是一个不错的机会。虽然我不会完全称股票便宜,但它们也绝对不贵。如果您从现金流而不是收益的角度来看它们,它们肯定会倾向于廉价的方向。但加上公司的基本健康和业务的持续扩张,我必须相信它应该为长期耐心的投资者提供一个坚实的机会。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~