作者 | InvestOhTrader

编译 | 美股研究社

摘要:尽管存在增长方面的担忧,但DOCU的表现继续优于其具有挑战性的数据,且交易价格低于同行。

由于数字化提供的便利,今天的企业比以往任何时候都能更好地利用他们的资源。如今,随着业务与传统或手工处理系统的分离,事务处理被简化。我们看到,许多公司对可持续数字转型非常感兴趣,特别是在疫情期间。随着技术的不断进步,这种转变将继续发生。DocuSign(纳斯达克代码:DOCU)是一家专门从事协议自动化的公司,它拥有充足的资金,可以从巨大且不断增长的数字签名市场中获益。

DOCU目前较8月份高点下跌61%,估值高于同行。对较慢的计费指导的担忧提供了一个更好的机会,可以在今天的水平上逐步扩展。

2021年投资者报告 (Seeking Alpha)

DOCU将凭借其全面的产品组合赢得竞争,为自动化协议流程提供完整的一揽子解决方案。该公司提供从自动化协议工作流到为客户提供便捷的数字支付平台的服务,最近开始通过其DocuSign公证人提供法律和合规解决方案。它的所有服务都满足正常和关键的业务交易,并使公司能够与同行Adobe Sign of Adobe(纳斯达克代码:ADBE)保持竞争力。

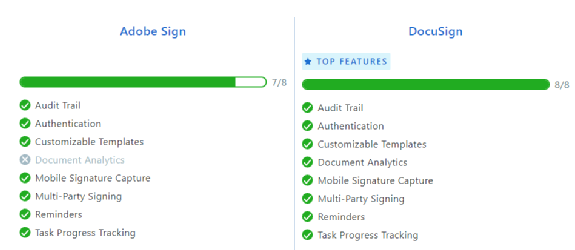

DOCU和ADBE一样都有自己的优势,用户对这两家公司的大多数评论都表示,除了文档分析这一功能之外,这两家公司都具有相当大的竞争力。

Adobe Sign和DocuSign比较(Capterra,由InvestOhTrader准备)

DOCU是电子签名市场的先驱之一,拥有超过350个集成解决方案,其中包括与ADBE的大部分合作伙伴。在我看来,从长远来看,它将继续是世界领先的电子签名软件公司。数字签名是DOCU的首要任务之一,为客户提供签署电子文件的信心,它正在成为可持续发展的未来的一部分。

01

享有巨大的市场机会

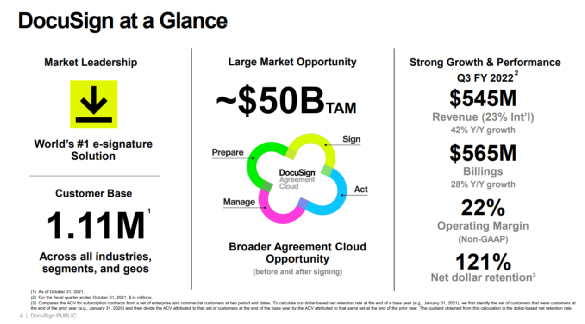

据公司管理层估计,截至目前,该公司的潜在市场规模将达到500亿美元。作为市场的领导者,DOCU在扩大其垂直市场和客户基础的同时,充分利用电子签名热潮。

2021年第三季度业绩电话会议演示(Seeking Alpha)

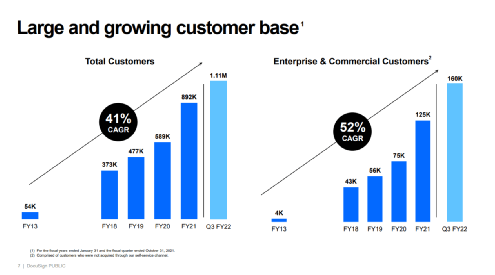

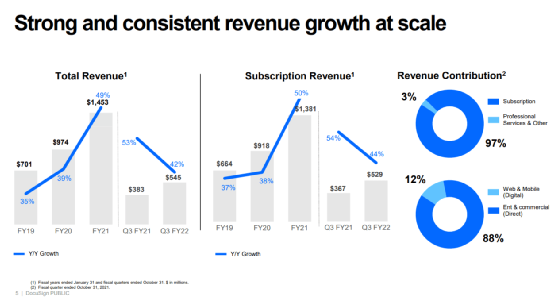

DOCU的一个积极的催化剂是其客户群的持续增长超过了年同比数字。值得注意的是,其企业和商业客户的增长速度快于2021年至2030年全球数字签名市场33.2%的预期复合年增长率。然而,当以百分比衡量其增长时,它发出了危险信号,因为它们的季度同比增长正在放缓。

2022年第三季度收益电话会议演示(Seeking Alpha)

尽管DOCU在2022年第三季度的总收入和订阅收入都高于2021年第三季度,但正如上图所示,其年增长率有所放缓。在实际增长率下降的基础上,管理层将其计费收入预期从2022年第一季度的23.38亿美元至23.62亿美元下调至2022年第三季度的23.35亿美元至23.47亿美元。

这加剧了对更大范围熊市的担忧,导致DOCU在2021年12月发布财报后大幅下跌。然而,当审视其整体预订收入趋势时,可以清楚地看到,尽管前景放缓,但与历史数据相比,它仍然强劲。

DOCU 5年计费收入趋势(公司文件,由InvestOhTrader编制,金额以百万计)

02

慢于市场,快于同行

在我看来,市场对其收入放缓反应过度,降低了其预订收入的预期。原因仅仅是他们对上个2022年第一季度高估的调整。正如首席财务官辛西娅·盖勒所说:

“在过去的五六个季度里,在大流行的顶峰时期,我们一直在谈论减少需求,但并不是很多需求,而是我们在大流行的顶峰时期看到的那种紧迫感我们一直在谈论减少需求。就像我说的,今年上半年表现得更加强劲,因为紧缩并没有我们想象的那么快我们在第三季度开始看到更多的紧缩需求特别是在今年下半年。”

今天,我们可能看到DOCU的收入同比增长有所放缓,但与其他同行相比,DOCU的增长速度仍然更快,如下图所示。

DOCU和同行的Y/Y增长(数据来自Seeking Alpha,由InvestOhTrader编制)

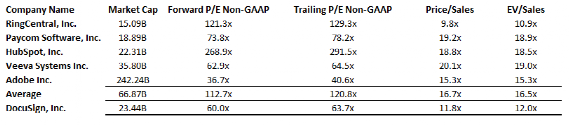

DOCU的相对估值(数据来自Seeking Alpha,由InvestOhTrader编制)

DOCU是一家“尚未盈利”的公司,其非公认会计准则市盈率为63.7倍,低于同行120.8倍的平均水平(包括或不包括hub)。

此外,它也比其60.0倍的非gaap远期市盈率便宜。此外,该公司的远期EV/EBITDA为49.98倍,而远期EV/EBITDA为13.9243亿美元。DOCU的增值催化剂之一是其连续第三个季度的EBITDA为正,在2022年第一季度至第三季度分别为930万美元、220万美元和1680万美元。

这表明,其目前的收入足以在其即将发布的财务报告中实现正的EBITDA。作为参考,大多数分析师预计,从2022年第四季度到2024年第四季度,该季度将出现两位数的正增长。DOCU预计2026年的营收为46.8亿美元,隐含的市盈率为16.7倍。假设贴现率为10%,流通股增长率为16%,DOCU的相对公允价值为210美元。

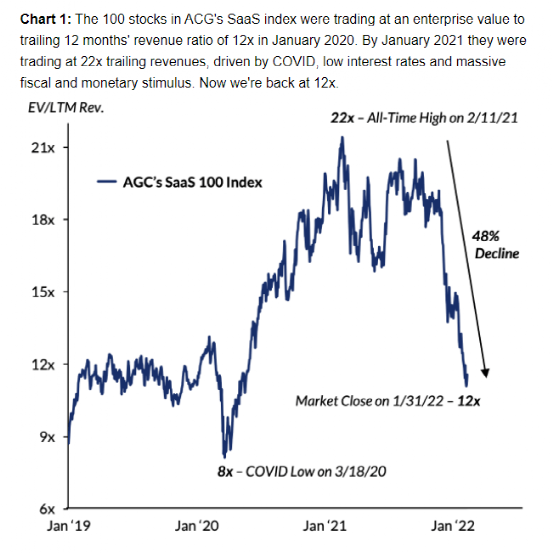

大多数活跃且知名的 SaaS 公司,如 DOCU,都出现了大幅下滑,抹去了去年的收益。

ACG SaaS指数(Seeking Alpha)

尽管整体市场情绪看跌,但ACG Partners发现,与上图所示的2020年1月相比,ACG SaaS指数的电动汽车/销量已经处于一个有趣的水平。他们暗示我们已经接近触底了。目前,AGC的Saas 100指数比新冠低8倍高出33%。

DOCU的周线图(交易视图)

DOCU在发布关于增长问题的财务报告后,在其日常时间框架内产生了巨大的差距。它的20天简单移动平均线低于50天,这是一个看跌的方式。我相信低于100美元是一个很好的区域来积累头寸。目前,DOCU在财报发布后已经进行了一个多月的盘整,若收盘价高于140美元,可能会引发股价走势。

03

结论

DOCU仍显示出显著的增长,但不是在季度同比基础上,而是对其同行。它仍然在市场上发挥着重要作用,并为其市场份额而努力。与大流行带来的挑战性数字相比,其客户基数的增长仍为投资者提供了价值。本季度显示出其EBITDA呈积极趋势的早期迹象,在我看来,这实际上可能在2022财年带来积极的全年业绩。与同行相比,DOCU的可扩展电子签名解决方案相对便宜。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~