据媒体报导,有法人指出,目前32位元MCU需求畅旺,供给相当吃紧,产品单价维持在高档水位。供应链指出,国际IDM大厂将大笔32位元MCU产能,供给车用、工控等高阶客户,产能预期吃紧一整年;欧洲IDM大厂英飞凌(Infineon)向经销商发布「近期市场与成本动态」通知,酝酿全面涨价意图明确,法人预期,一旦其涨价成功,同业跟进可能性高,如台湾新唐和盛群等也在跃跃欲试。

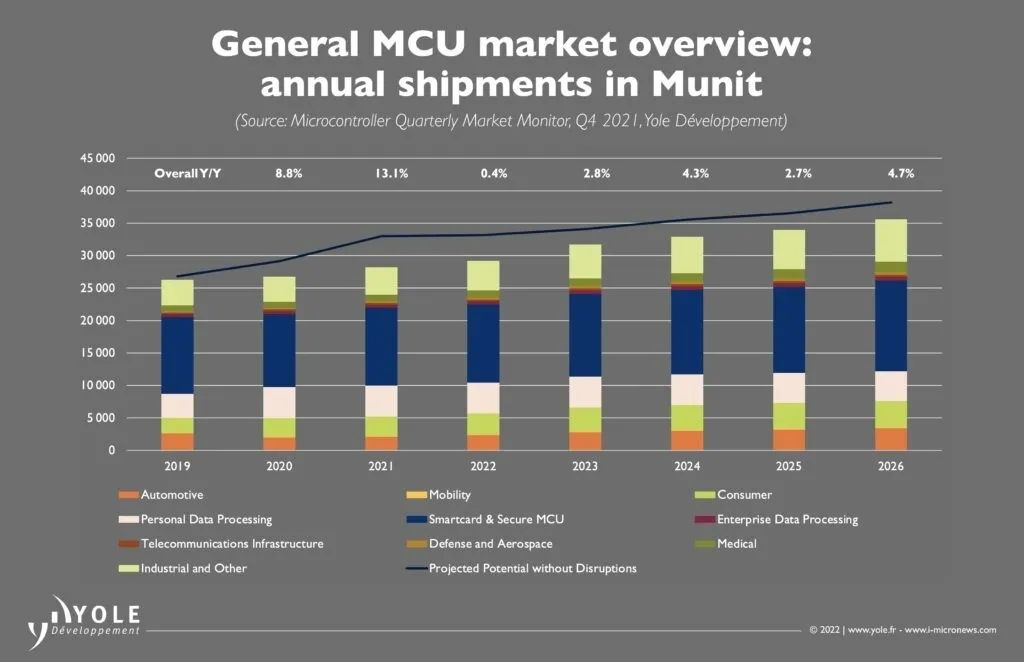

正如 Yole 预测的那样,MCU在2021 年的价格上涨,其幅度甚至超过了他们的预期,这使得MCU产业在2021 年底收入出现非常强劲的反弹,尽管供应链中断导致无法满足多个市场的需求,但MCU价格在 2021 年大幅上涨,且未来五年还会上涨。换而言之,这种人为的高价在 2026 年之前不太可能大幅下跌。据Yole的预测,到2024 年及以后,晶圆厂存在过度建设压低价格的风险,但这不太可能直接影响微控制器市场,因为新晶圆厂的目标不是传统 MCU 所需的成熟制造技术,而是尖端的 MPU、GPU 和加速器所需要的先进工艺市场。更有可能激励集成设计制造商和代工服务暂时保持高价格,以恢复对翻新、新工厂和其他措施的部分投资,为高需求的尖端技术提供新产能。要使价格大幅下降,需要一个或多个制造商制定战略,通过削弱竞争来增加份额。这可能是一些较小的供应商获得份额的短期胜利,但最终,保持较高的平均售价和再投资将获得更多的长期红利,因此这种可能性小于平均售价逐渐下降的可能性,即无论市场份额如何,都可能使大多数供应商受益。尽管制造商提高了价格以抑制使他们保持满负荷生产的需求,但由于供应链仍然中断并且履行订单的交货时间继续增加,对包括 MCU 在内的半导体的需求似乎仍然超过供应。在某些市场,目前的估计已经是半年或更长时间。随着新晶圆厂开始缓解压力,制造商及其各自政府支持的当前措施预计最早将在 2023 年底和 2024 年初改善供应,但这种修复不太可能使出货量修正至中断前的水平因为许多消费者和行业只是选择了替代解决方案(如二手车)或完全失去了购买力。ICInsights:2021年汽车微控制器销售额将增长23%

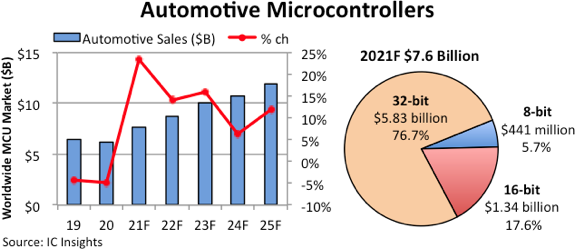

汽车微控制器市场巨大,过去十年约占微控制器(MCU)总销售额的40%。过去几年一直处于不平衡状态。2017年全球汽车MCU销量增长12%;2018年增长放缓,仅增长1%。因新冠疫情影响,微控制器持续短缺,汽车制造商今年不得不暂时关闭装配线,但汽车微控制器销售额预计将在2021年的经济复苏中激增23%,达到76亿美元,并创下新纪录。预计2022年和2023年分别强劲增长14%和16%。超过3/4的汽车MCU销售是32位微控制器,预计今年将达到约58亿美元。16位MCU收入预计将达到13亿美元,8位MCU收入预计将在2021年达到4.41亿美元。32位MCU的平均售价有助于推高今年的销量,部分原因是市场供应紧张。年中预测显示,所有32位MCU的ASP在2015-2020年的复合年增长率(CAGR)为-4.4%。但2021年增长13%,达到0.72美元。

汽车信息娱乐预计将占2021年汽车MCU销售额的10%,约7.8亿美元,包括用于检索数字地图、识别位置以及从互联网和卫星传输访问数据的娱乐和信息系统;用于汽车其他部分的微控制器预计将占今年收入的90%,即68亿美元,包括发动机控制、动力传动系、刹车、转向、电动车窗、电池管理等。2021年信息娱乐MCU的销售额将比2020年(4.95亿美元)59%;而汽车MCU的其他收入预计将比去年(57亿美元)上升20%。

备注:文章来源于网络信息安全仅供参考,不代表此公众号观点,如有侵权请联系删除。

AMEYA360商城(www.ameya360.com)上线于2011年,现有超过3500家优质供应商,收录600万种产品型号数据,100多万种元器件库存可供选购,产品覆盖MCU+存储器+电源芯片+IGBT+MOS管+运放+射频蓝牙+传感器+电阻电容电感+连接器等多个领域,平台主营业务涵盖电子元器件现货销售、BOM配单及提供产品配套资料等,为广大客户提供一站式购销服务。