目前,智能手机是全球OLED DDIC最大的终端应用市场,根据CINNO Research数据显示,2021年全球OLED DDIC终端应用中智能手机市场占比约为85%。

AMOLED取代LTPS-LCD是全球智能手机长期发展趋势,不断推动OLED DDIC更好发展。根据CINNO Research数据显示,2021年全球智能手机市场中AMOLED面板渗透率同比增加约7.5个百分点。未来,在苹果新机需求的带动下,AMOLED智能手机面板渗透率有望持续增加。

因此,CINNO Research对全球OLED DDIC市场未来发展趋势做出以下三点判断:

趋势一:面板产能不断向国内转移,OLED DDIC国产空间可观

OLED面板在全球智能手机市场中渗透率不断提升,全球OLED面板产能也相应增加。同时,全球OLED产能逐步向中国大陆转移,根据CINNO Research数据预测,2022年中国大陆OLED产能约占全球产能的46%。虽然中国本土厂商在OLED DDIC技术上仍有提升空间,但是OLED DDIC国产化空间较为可观。

趋势二:OLED DDIC上游晶圆供应链国内厂商参与度逐步提升

随着SMIC中芯国际、HLMC上海华力的高压工艺开发完成,OLED DDIC晶圆产能供应关系或将有所缓解。CINNO Research预测,在2022年智能手机OLED DDIC晶圆供给中国内厂商占比预计同比增加约7个百分点,在全球OLED DDIC供应链中参与度进一步提升。

趋势三:OLED DDIC晶圆需求中28nm占比有望持续增加

全球DDIC逐步向更高的晶圆制程工艺迈进。其中,三星积极推动智能手机OLED DDIC晶圆制程由40nm向28nm升级。今后,智能手机OLED DDIC晶圆需求中28nm占比有望持续增加。

同时,随着未来OLED技术更加完善、成本下降,长期来看,OLED在其他应用领域的渗透率仍将保持上涨趋势,例如电视、笔记本电脑和平板电脑等等,也将为OLED DDIC提供长期发展动力。

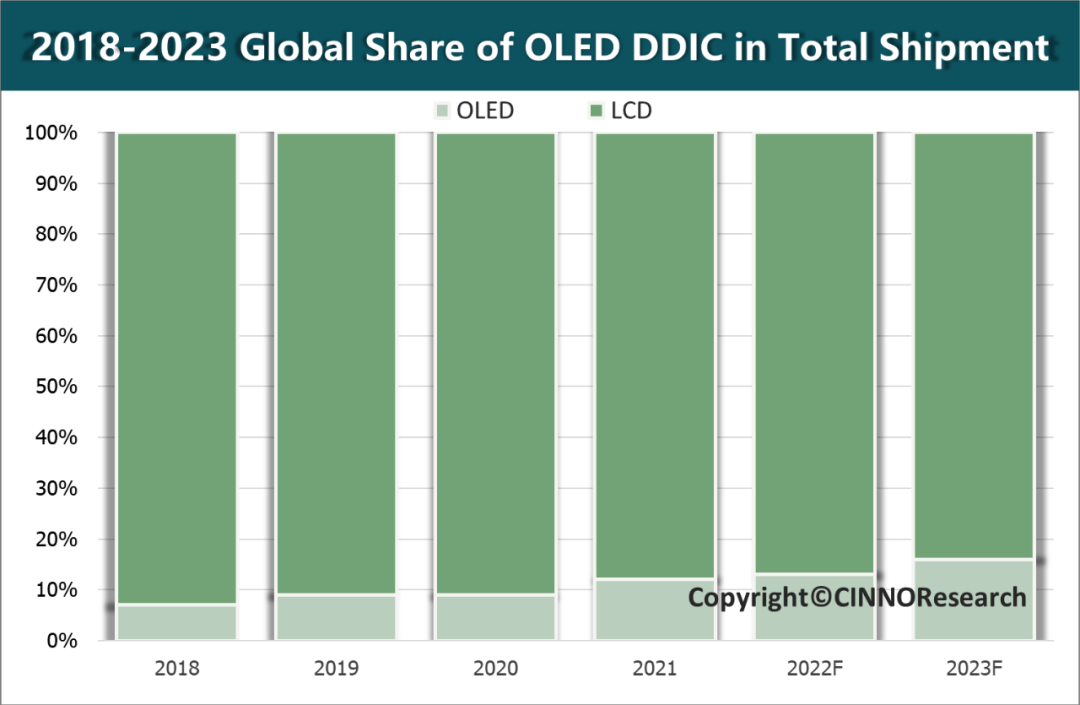

CINNO Research预测,2023年全球DDIC出货总量中OLED驱动芯片占比预计增至16%。

全球显示驱动芯片及电源管理芯片分析报告

第一章 半导体及集成电路行业综述

第二章 集成电路设计行业市场综述

一、集成电路设计行业发展概述

二、集成电路设计行业市场分析

第三章 显示驱动芯片市场综述

一、显示驱动芯片行业简介

二、显示驱动芯片市场发展综述

三、显示驱动芯片市场需求趋势分析

1. 显示驱动芯片主要应用市场趋势分析

1.1全球及中国大陆穿戴市场显示驱动芯片市场需求趋势

1.2全球及中国大陆手机市场显示驱动芯片市场需求趋势

1.3全球及中国大陆个人电脑市场显示驱动芯片市场需求趋势

1.4全球及中国大陆电视及商显市场显示驱动芯片市场需求趋势

1.5全球及中国大陆车载工控应用市场显示驱动芯片市场需求趋势

2.1全球及中国大陆TFT-LCD驱动芯片市场需求趋势

2.2全球及中国大陆TDDI驱动芯片市场需求趋势

2.3全球及中国大陆AMOLED驱动芯片市场需求趋势

四、全球驱动芯片设计公司竞争力分析

3.1全球及中国大陆穿戴显示驱动芯片市场竞争格局分析

3.2全球及中国大陆手机显示驱动芯片市场竞争格局分析

3.3全球及中国大陆个人电脑显示驱动芯片市场竞争格局分析

3.4全球及中国大陆电视及商显显示驱动芯片市场竞争格局分析

3.5全球及中国大陆车载工控应用显示驱动芯片市场竞争格局分析

第四章 显示面板电源管理芯片行业分析

一、电源管理芯片简介

二、全球及中国大陆显示面板电源管理芯片市场规模分析

三、全球显示面板电源管理芯片市场竞争格局分析

联系我们

推荐阅读

更多商务合作,欢迎与小编联络!

扫码请备注:姓名+公司+职位

我是CINNO最强小编, 恭候您多时啦!

CINNO于2012年底创立于上海,是致力于推动国内电子信息与科技产业发展的国内独立第三方专业产业咨询服务平台。公司创办十年来,始终围绕泛半导体产业链,在多维度为企业、政府、投资者提供权威而专业的咨询服务,包括但不限于产业资讯、市场咨询、尽职调查、项目可研、管理咨询、投融资等方面,覆盖企业成长周期各阶段核心利益诉求点,在显示、半导体、消费电子、智能制造及关键零组件等细分领域,积累了数百家大陆、台湾、日本、韩国、欧美等高科技核心优质企业客户。