一

2月宏观经济

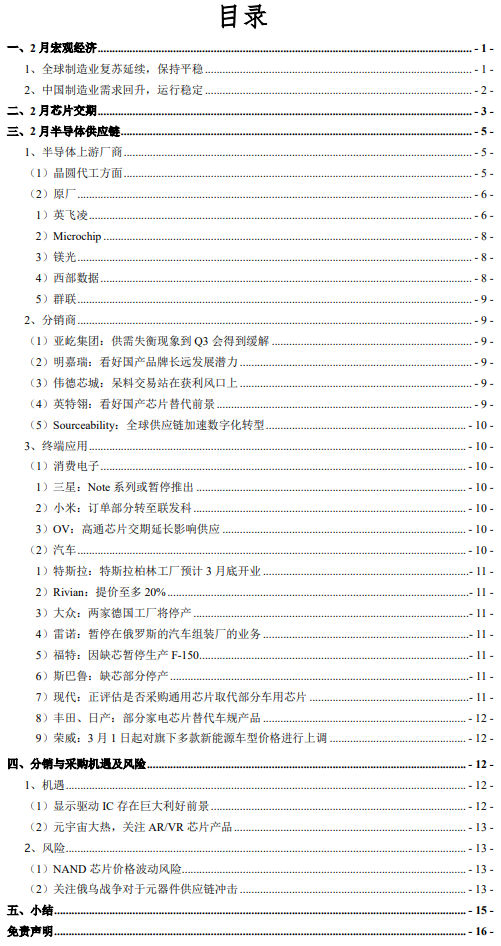

数据显示,2022年2月份全球摩根大通制造业PMI较上月上升0.4个百分点至53.6%,小幅回升。表明全球制造业复苏态势仍在延续,但持续性和力度仍有待观察。

2022年2月全球制造业PMI延续稳定

资料来源:Wind资讯

从主要国家来看,美国制造业PMI较上月上升明显,经济增速回归常态;欧盟PMI较上月小幅下跌,疫情的反复阻碍了欧洲经济复苏进程;亚洲国家中中国经济恢复的韧性和贡献依然较大,韩国制造业有小幅回升,日本有一定下挫。

2月全球主要经济体趋稳

资料来源:Wind资讯

疫情对全球经济的影响仍在持续,由此带来的劳动力短缺和供应链不稳定问题仍将存在,全球供应链危机并未完全缓解。

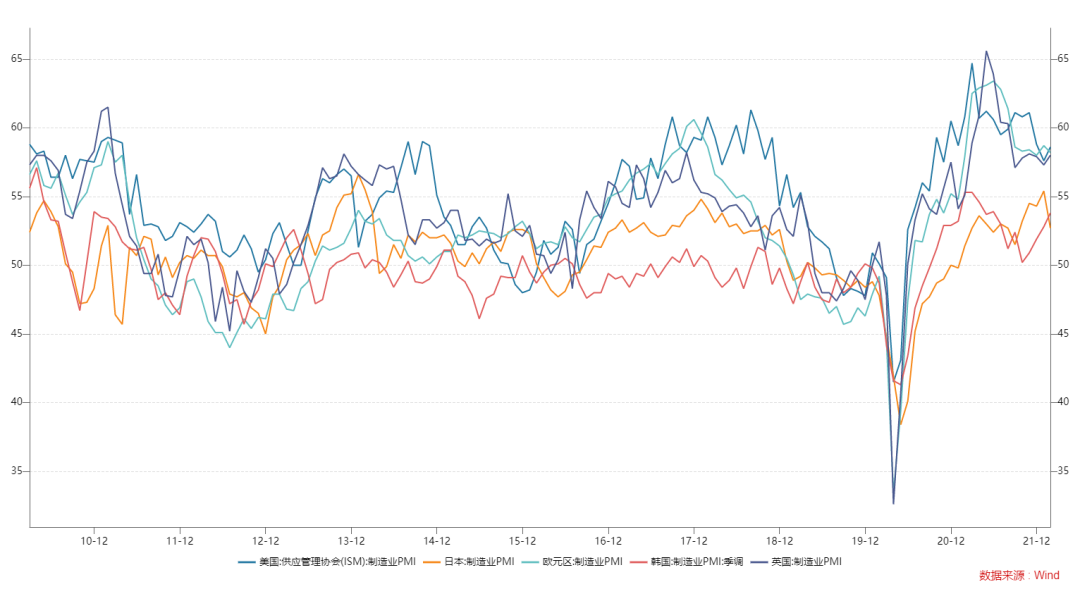

2月,中国制造业采购经理指数(PMI)为50.2%,较上月上升0.1个百分点,继续高于临界点,制造业景气水平略有上升。

2月中国PMI指数略有提升

资料来源:国家统计局

综合来看,2月份PMI指数亮点颇多,多指标有超季节性上行,稳增长言行一致,效果逐渐落地,经济动能正在企稳修复。

二

2月芯片交期

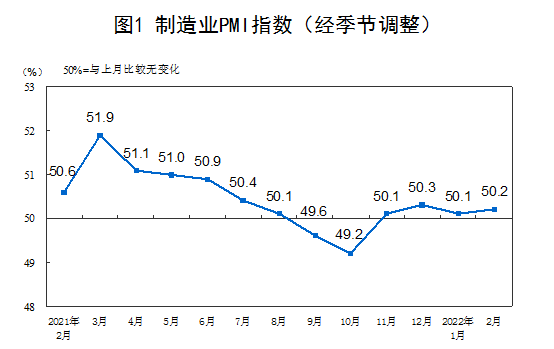

根据Susquehanna Financial Group预测,自2021年2月开始芯片交期首次延长到15周(约3.5个月),至今已延长至26周以上(超过6个月)。全球缺芯警报仍未有解除迹象,半导体交付时间仍然在不断被拉长。

2月芯片交期小幅拉长

资料来源:Susquehanna Financial Group

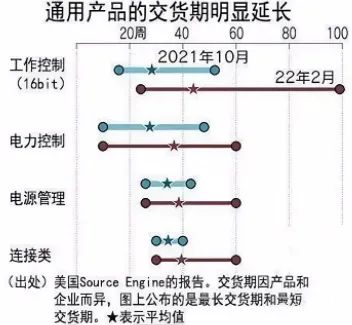

根据电子元件分销商Sourcengine提供的数据,2月芯片订单的交货时间比去年10月份增加了5到15周。

资料来源:Sourcengine

三

2月半导体供应链

2月,除芯片交期延长外,上游晶圆厂商们扩产也不是太顺利。对于仍在持续发酵的全球芯片荒,终端汽车厂商正“绞尽脑汁”改善供需困局。

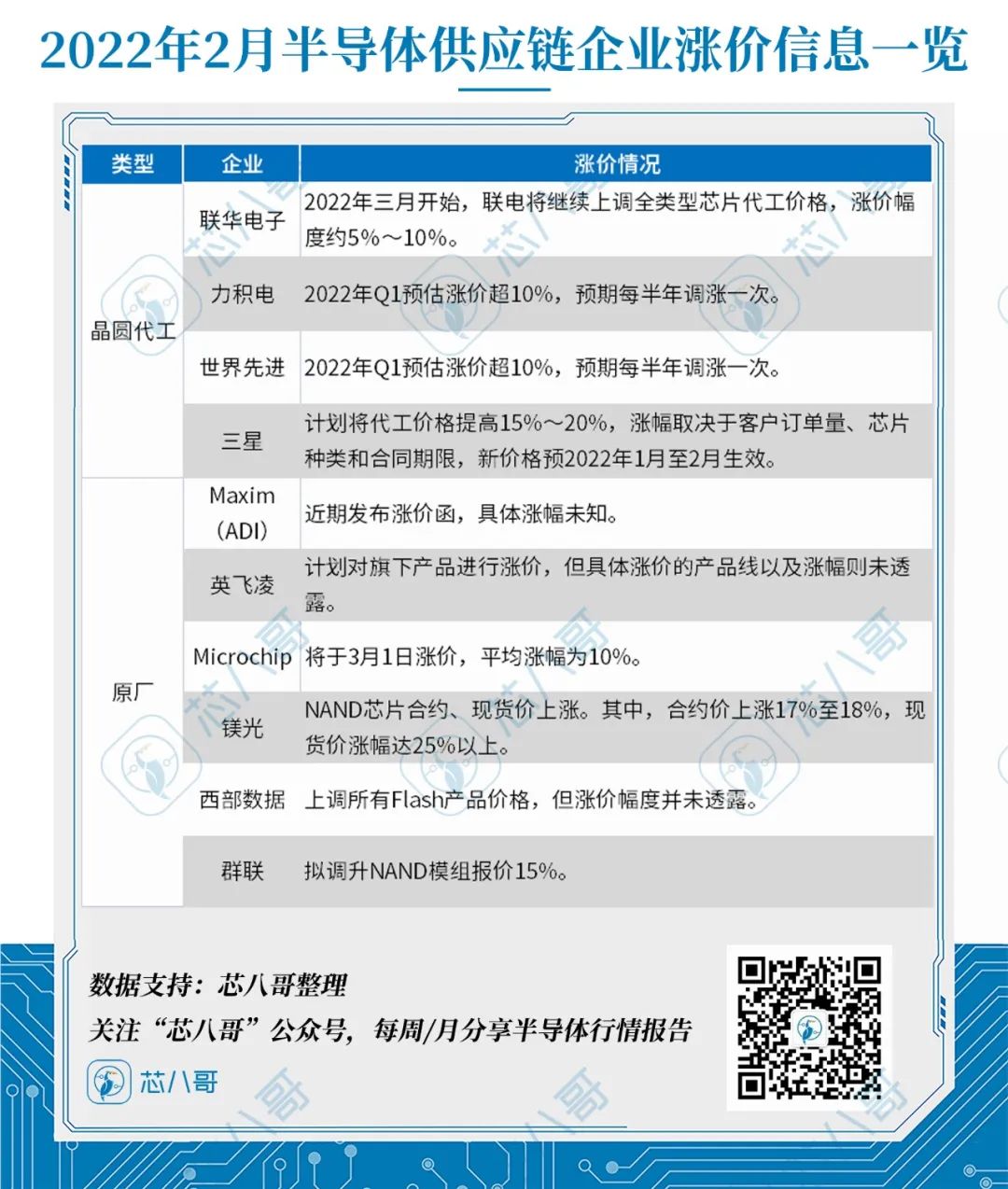

2022年2月半导体供应链企业涨价信息一览

资料来源:芯八哥整理

(1)晶圆代工方面

由于下游需求扩张,同时疫情原因造成缺料、缺工,以及海运货柜及航空舱位不足、运费飙涨问题环环相扣,导致半导体设备与材料生产与交期受影响。

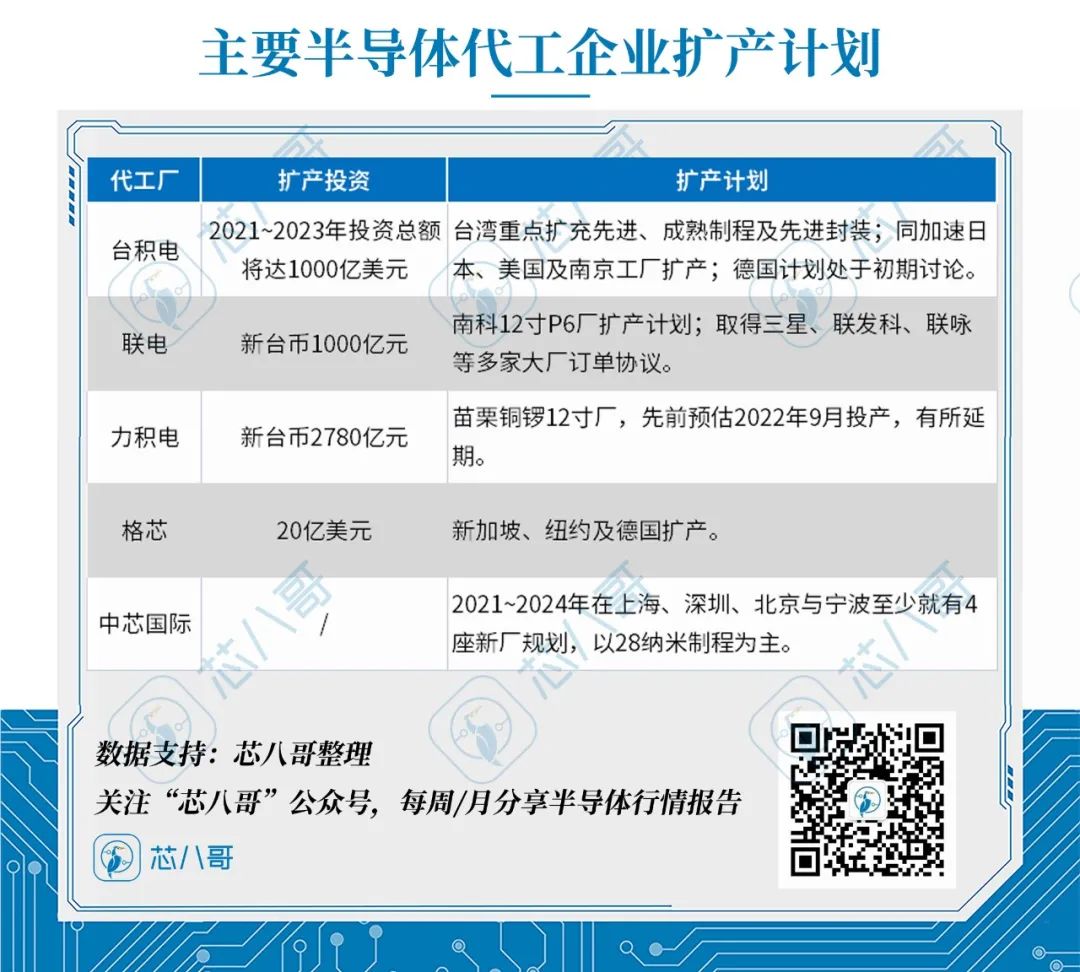

根据2月中旬最新信息,包括台积电、联电等晶圆代工厂已面临装机工程延迟,扩产成本正不断拉升中,也打乱了原来规划的产能布署。

主要半导体代工企业扩产计划

资料来源:芯八哥整理

(2)原厂

由于市场供不应求,芯片产能短缺,2月原厂迎来又一波涨价热潮。

1)英飞凌

2月14日,汽车芯片大厂英飞凌向经销商发出《客户信息:近期市场与成本动态》通知,计划对旗下产品进行涨价,但具体涨价的产品线以及涨幅则未透露。

图片来源:英飞凌

2)Microchip

Microchip向代理商发布了最新涨价文件。文件显示,Microchip将于3月1日涨价,平均涨幅为10%,原因是芯片制造成本增加,并通知代理商告知下游客户。自涨价消息传出后,芯片现货市场开始狂扫货。

图片来源:Microchip

3)美光

据悉,美光通知NAND芯片合约、现货价上涨。其中,合约价上涨17%至18%,现货价涨幅达25%以上,这也是目前已知最高的涨价幅度。

4)西部数据

由于闪存芯片生产材料受到污染,影响了日本两家工厂的生产。西部数据2月14日向客户发布通知,宣布立即上调所有Flash产品价格,但涨价幅度并未透露。

5)群联

由于闪存芯片生产材料受到污染,群联已传出调升NAND模组报价15%。

(1)亚屹集团:供需失衡现象到Q3会得到缓解

亚屹集团董事长张昌凯表示,“业界目前乐观的评估是供应危机到2022年Q2可能会结束,到Q3供需失衡现象会得到比较大的缓解,但我认为个别品类还是会持续呈现缺货的状态,尤其是高端的MCU、车规芯片以及一些特定的连接器,预计在未来很长一段时间都会持续供应紧张的状态。”

(2)明嘉瑞:看好国产品牌长远发展潜力

明嘉瑞科技总经理彭佳颖表示,“总体来说,国内的产品线的未来前景还是很光明的。明嘉瑞科技将在2022年持续拓展本土产品线,积极增加新的国产品牌代理,为客户提供更多元化的选择。”

(3)伟德芯城:呆料交易站在获利风口上

伟德芯城市场部主管李思国表示,“受全球芯片供应链紧缺的影响,2021年元器件呆料交易市场发生新的变化。从2020年Q3到2021年Q4,分销市场一直处于严重缺货的行情。预计到2022年Q2,这波缺货行情会逐渐结束,届时会有大批工厂库存抛售处理。”

(4)英特翎:看好国产芯片替代前景

英特翎电子总经理张晓表示,“国内品牌和国外品牌之间最大的区别是在十年之前,由于半导体厂商的成长和产品迭代是需要成长时间的,那时本土品牌刚刚起步,产品的更新换代能力较弱,导致终端厂商对其的认可度还比较低。但近几年客户端对于国产品牌接受度已经很高,甚至会主动找寻国产替代方案。接下来,国产品牌正是英特翎的重点发展方向,英特翎期待跟随着国内原厂共同成长。”

(5)Sourceability:全球供应链加速数字化转型

Sourceability CEO Jens Gamperl表示,“在抗疫需求的促进和各国政策的推动下,全球供应链加速数字化转型。中国已成为全球最火热的B2B电子商务市场,未来公司将积极开展本土化合作,不断引进优秀的数字产品,进一步推动供应链数字化转型在中国的实践与落地。”

(1)消费电子

1)三星:Note系列或暂停推出

受到缺芯的影响,根据三星电子移动通信部门总裁高东真透露,Note系列或暂停推出。

2)小米:订单部分转至联发科

小米在高通的芯片订单占比达到了80%,但由于高通交货日期增长,小米将高通芯片的占比下调至55%,大量小米订单已经转至联发科。

3)OV:高通芯片交期延长影响供应

由于高通的整体交货周期延长到了30周以上, OPPO、vivo等品牌受到波及。

(2)汽车

从去年3季度开始,芯片问题开始缓解,但“缺芯”依然持续,截至2月中旬,全球汽车累计减产超52.7万辆,比市场预测的37万辆更严峻。

1)特斯拉:特斯拉柏林工厂预计3月底开业

德国勃兰登堡州环境部周一表示称,特斯拉计划在柏林附近建厂的审批程序已进入最后阶段。据悉,特斯拉柏林工厂有望在本周晚些时候获得最终的审批,在3月22日或23日举行开业典礼。

2)Rivian:提价至多20%

由于通胀压力和零部件成本上升,美国电动汽车制造商Rivian宣布,将其R1T电动皮卡的起售价上调约17%,将R1S SUV的起价上调约20%。

3)大众:两家德国工厂将停产

大众汽车宣称,由于乌克兰生产的零部件无法到位,两家德国工厂将停产数日。

4)雷诺:暂停在俄罗斯的汽车组装厂的业务

雷诺控股的俄罗斯汽车厂商Avtovaz,也因为电子元件短缺,将暂停一家工厂的部分装配线。雷诺公司也宣布将暂停在俄罗斯的汽车组装厂的业务。

5)福特:因缺芯暂停生产F-150

受全球半导体供应短缺影响,2月8日起关停其在美国、加拿大、墨西哥三地工厂的8条生产线。此外,2月25日该公司位于美国堪萨斯城(Kansa City)的装配厂将暂停生产,停工时间为一周,该工厂负责福特最受欢迎的F-150皮卡车型的生产。

6)斯巴鲁:缺芯部分停产

斯巴鲁日本三家工厂2月18日、2月21日因芯片短缺将停产。

7)现代:正评估是否采购通用芯片取代部分车用芯片

用芯片短缺问题迟迟未获得纾解,据韩媒报导,现代汽车正在评估是否采购通用芯片取代部分车用芯片,并且着手进行测试,了解取代方案的可行性。现代汽车欲取代的车用芯片主要是辅助性、消耗性的芯片,并非车辆核心零件。

8)丰田、日产:部分家电芯片替代车规产品

丰田汽车、日产汽车等日本汽车厂商也开始以家电的通用芯片取代车用芯片。

9)荣威:3月1日起对旗下多款新能源车型价格进行上调

荣威公开宣布将从3月1日起对旗下多款新能源车型(具体车型暂未公布)价格进行上调,涨价原因就包括芯片短缺。

四

分销与采购机遇及风险

(1)显示驱动IC存在巨大利好前景

受台积电、联电等代工厂产能调整影响,2021年下半年以来显示芯片价格上涨了20%至30%。从全球供应市场格局来看,三星、MagnaChip、Silicon Works等韩系厂商基本垄断了超过85%的市场份额。国内华为海思等新晋大厂也逐渐发力OLED显示驱动芯片。

从终端市场需求来看,随着智能手机全面转向OLED屏幕,平板电脑、可穿戴设备、电视等也在大量采用OLED屏幕。全球OLED电视面板出货量的年复合增长率预计将从2021年的740万片增长14%至2025年的1270万片。OLED 电视在高端电视市场的市场份额正在增加,因此,这一趋势预计将增加对OLED驱动芯片的需求。长远来看,中国作为全球最大的面板生产及消费市场,未来显示驱动IC市场需求空间巨大。

(2)元宇宙大热,关注AR/VR芯片产品

元宇宙议题在2021年突然爆火,吸引许多品牌商积极布局。在这一背景下,先前一直“火”不起来的AR/VR设备市场出货情况预计在2022年将迎来一小波成长,AR/VR设备出货量将达到1419万台,年增长率达43.9%,预估未来几年内以AR/VR芯片、显示模组等产品市场需求将大幅提升,建议可以作为一个长期关注的热点。

(1)NAND芯片价格波动风险

2月,由于受到西部数据、铠侠工厂污染事件影响,NAND芯片厂中西部数据和镁光已发布调涨通知。据悉,此前业内预估2022年Q1整体NAND Flash合约价跌幅较原先预期的10~15%。此次NAND芯片涨价主要还是属于突发事件,西部数据、铠侠工厂受污染工厂NAND芯片产能约占全球产量的3.8%,一定程度上对终端市场价格预期形成波动。

当前,三星、铠侠、SK海力士、西部数据及镁光作为全球前五大NAND芯片供应商,如果后续龙头三星和SK海力士也调涨,终端市场将会进一步涨价,采购端需要重点评估其市场风险情况。

(2)关注俄乌战争对于元器件供应链冲击

近期,因俄乌战争升级,业内称芯片生产恐进一步加剧。数据显示,乌克兰供应全球将近70%的高纯氖气,这种惰性气体是生产半导体芯片的原料气体,从2021年10月开始氖气价格就已呈上涨趋势,俄乌冲突发生以后,价格再度上涨20%-30%。

值得一提的是,在2014年乌克兰危机的时候,氖气价格就曾暴涨600%,对全球芯片产业产生了一定冲击。

不仅是乌克兰,俄罗斯也掌握着全球40%的钯和9%的镍产量,钯作为芯片的关键原材料,在经济制裁之下可能会会对美国芯片生产造成一定影响。虽然目前俄罗斯镍产品不受影响,但长远来看,作为动力电池三元正极材料的关键原材料,镍价上涨会给电动汽车行业的成本造成压力。

五

小结

全球缺芯警报仍未有解除迹象,疫情依旧影响供应链恢复,上游代工产能将仍然处于略为紧张的市况,中游原厂虽部分零部件可望纾解,但长短料问题仍将持续冲击部分终端产品,未来一段时间涨价行情或将持续。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读:

电子元器件采购月报:

2022年1月电子元器件采购与行情预判

2022年1月电子元器件采购与行情预判

2021年12月电子元器件采购与行情预判

半导体每月行情:

半导体每周行情: