1. 一文了解汽车芯片的发展趋势

汽车芯片是智能汽车大脑,随着汽车越来越智能化,将会对汽车芯片有着极大的需求量,因此近十年将是智能汽车和汽车芯片的黄金赛道。当前主流厂商智能升级进入硬件预埋的装备竞赛阶段,具备升级到 L4/L5能力的硬件系统在后续新车中加速装车,特斯拉、新势力、长城、吉利、长安、奔驰、宝马等几乎所有车企都已开启 AI 芯片上车进程。那么今天就给大家介绍一下,汽车芯片究竟为何物?产品和政策方面,又有哪些发展趋势呢?

什么是汽车芯片?

汽车芯片即车规级芯片,标准要高于工业级和民用级芯片,仅次于军工级芯片。

芯片大概有以下四种级别,分别是军工级、汽车级、工业级和民用/商业级。不同等级的芯片的标准不一,考虑到安全性、工作环境等一系列因素的影响,汽车级芯片的制作要求远高于工业级芯片和民用级芯片,因此汽车级芯片的价格也明显处于高位。

根据 SIA / WSTS 和 Semico Research Corp.的数据,2019Q1 汽车级 MCU的平均售价为 2.07 美元,而其他各类 MCU 的平均售价仅 0.062 美元,大约只有汽车级 MCU 的 3%。

按功能分,汽车芯片可分为控制类(MCU 和 AI 芯片)、功率类、模拟芯片、传感器和其他(如存储器)。按英飞凌的数据,从燃油车到电动车,单车半导体价值量将从 457 美元提升至 834 美元,车用半导体市场持续扩大,但是车规芯片市场基本被国际巨头所垄断。

传统汽车的控制芯片主要为 MCU,其制程普遍在 40nm以下,不同 MCU 来自不同供应商,通常为代工模式,台积电占所有汽车 MCU 晶圆代工约 70%的市场份额,智能汽车时代引入 AI 芯片;功率类芯片包括 MOSFET和 IGBT,制程在 90nm 以上,生产模式以 IDM(厂商自行设计、制造、封装、测试)为主,部分产品逐步开始国产替代;模拟芯片主要包括电源管理芯片和信号链芯片,电源管理壁垒相对较低,国内布局广泛,信号链芯片国内也有部分企业布局;传感器芯片可以分为车辆感知(动力、底盘、车身、电子电器系统)和环境感知(车载摄像头、超声波雷达、毫米波雷达、激光雷达),智能化带来传感类芯片的高速增长。

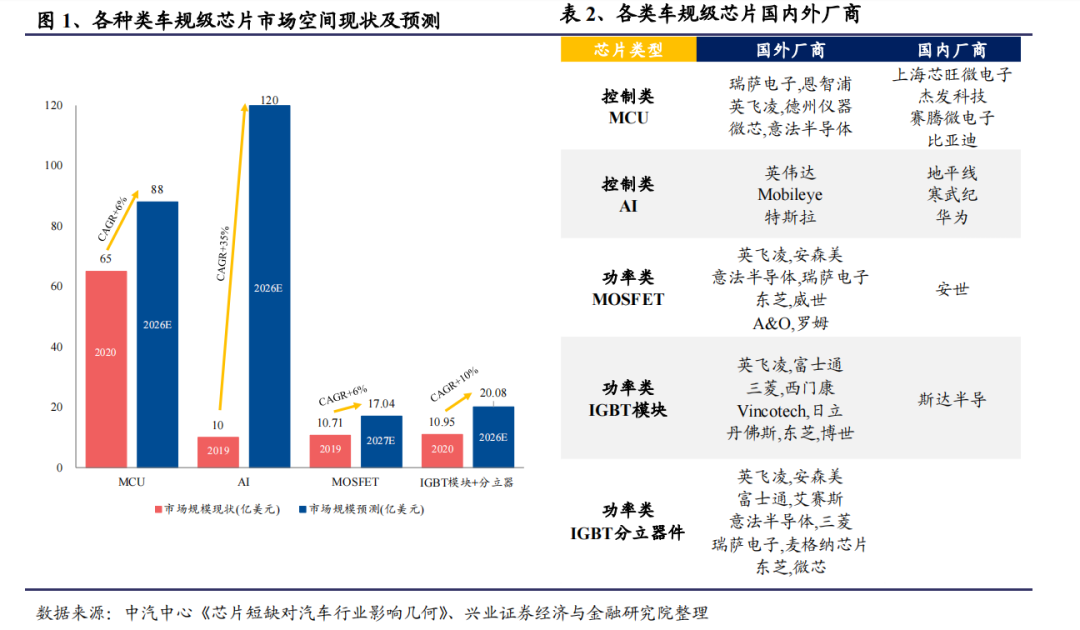

行业集中度相对较高,MCU 芯片现阶段市场空间最大,AI 芯片未来市场空间增速最快。目前各种类车规级芯片前五大厂商市占率之和均大于 60%,车规级芯片市场集中度相对较高。MCU 芯片、功率类芯片厂商中前五大均为海外企业,车规级芯片市场份额基本被国际巨头垄断。

根据中汽中心数据显示,2020 年车规级MCU 芯片市场空间为 65 亿美元,远超其他车规级芯片,2026 年预计增长至 88亿美元。车规级 AI 芯片 2019 年市场空间为 10 亿美元,预计以 CAGR+35%的速度迅速扩张,到 2026 年 AI 芯片市场空间将达到 120 亿美元,成为市场空间最大的车规级芯片。

芯片生产工序主要涉及芯片设计、晶圆加工、封装和测试。芯片企业经营主要分为 IDM、Fabless 两种模式,IDM 即芯片设计、生产、封装、检测自己完成;Fabless 厂商则专注于芯片的设计研发和销售,将晶圆制造、封装测试等外包给代工厂完成,代工厂也被称为 Foundry。目前,只有英特尔、三星、德州仪器等少数企业采用 IDM 模式,大部分芯片企业都只从事芯片设计,例如华为、联发科、高通,台积电是全球最大的晶圆代工厂商。

产品趋势:汽车架构从分布到集中,汽车芯片从 MCU 到 AI 芯片汽车电子电气架构正从分布式走向集中式,产生算力更高的域控制器芯片需求。

在早期,汽车电子是以分布式 ECU 架构为主流,每个单独的模块都拥有自己的ECU,此时芯片的计算能力相对较弱。随着汽车电子化程度的提高,复杂的功能推动传统的分布式架构向中心化架构发展,对芯片算力的要求也随之提高。

博世的电子电气架构演进图表明,汽车的电子电气架构将经历三大阶段、六小阶段的发展。三大阶段分别是分布式结构、区域中心化结构、整车中心化结构,六小阶段分别是模块化阶段、模块整合阶段、区域中心化阶段、区域整合阶段、整车整合阶段和车载云计算阶段。整车电子电气从分布式走向中心化成为一种趋势,当汽车电子电气架构形成域的概念后,将产生算力更高的域控制器芯片的需求。

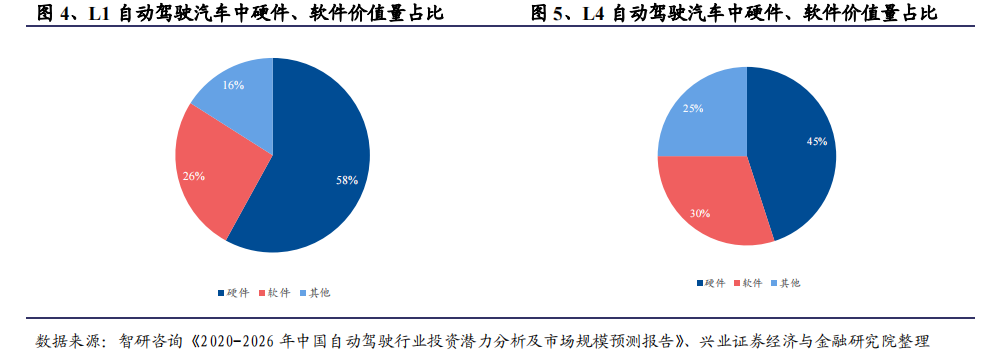

软件重要性随着自动驾驶等级提升而提升,对于芯片的要求也相应提升。根据智研咨询发布的《2020-2026 年中国自动驾驶行业投资潜力分析及市场规模预测报告》预测,从 L1 到 L4,自动驾驶汽车中软件的价值量将从 26%提高到 30%,而硬件的价值量将从 58%下降到 45%。软件重要性的提高需要汽车芯片拥有更强的算力,因此,随着智能驾驶等级的提升,对于芯片的要求将逐渐提升。

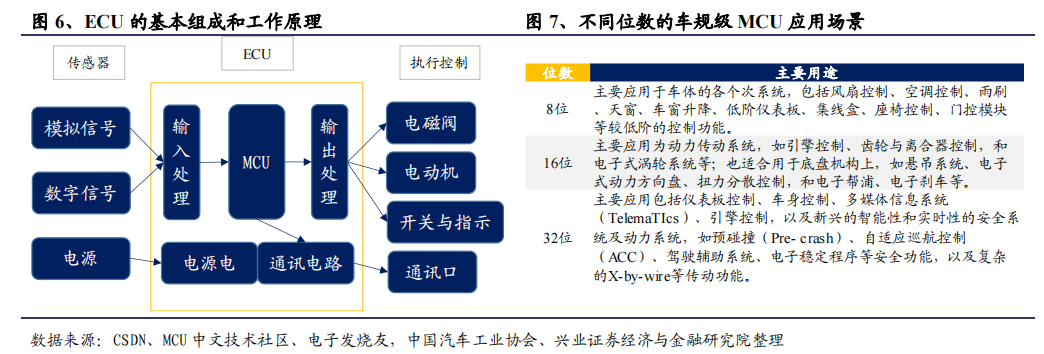

传统汽车中的控制芯片为 MCU,主要有 8 位,16 位和 32 位三种型号。电子控制单元 ECU 是现代汽车电子的核心元件之一,泛指汽车上所有的电子控制系统,根据管理功能的不同可分为 EMS(发动机控制器)、TCU(变速箱控制器)、VCU(整车控制器)等,而 MCU 是在 ECU 当中负责数据处理和运算的芯片,是把 CPU、-内存 (RAM+ROM)、多种 I/O 接口等整合到单一芯片上形成的芯片级计算机。当前汽车级 MCU 主要有 8 位,16 位和 32 位三种型号。三种型号的 MCU 在汽车的应用场景上有所不同,随着位数的增加,MCU 的运算能力逐渐增强,适用的场景也更加高端。

对芯片算力要求的提高推动 MCU 朝高位数方向发展。在传统的燃油汽车当中主要采用的是功能芯片 MCU,可以满足汽车对于发动机控制、制动力控制、转向控制等一系列简单功能的实现。随着汽车电子电器的发展,32 位 MCU 开始扮演车用电子系统中的主控处理中心角色,即将分散各处的低阶电子控制单元(ECU)集中管理。

MCU 难以满足智能驾驶的需求,AI 芯片进入汽车市场。车规级 AI 芯片是未来智能化汽车的“大脑”。不同于以 CPU 运算为主的 MCU,AI 芯片一般是集成了CPU、图像处理 GPU、音频处理 DSP、深度学习加速单元 NPU+内存+各种 I/O 接口的 SOC 芯片。

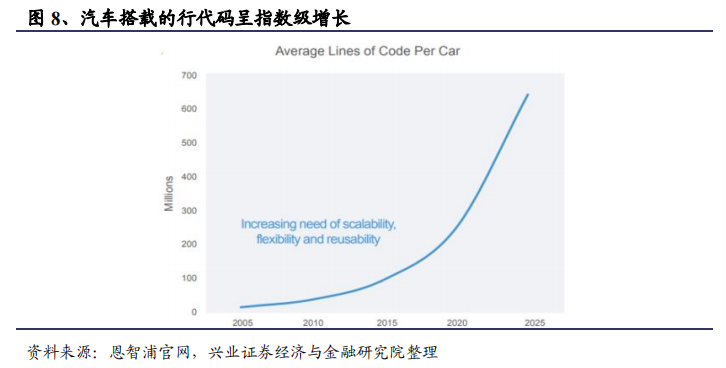

自动驾驶对于芯片算力的要求有着质的飞跃,现阶段 L2 级别自动驾驶计算量已达 10TOPS, L3 级别需要 60TOPS,L4 级别算力将超过 100TOPS。目前,市场上主流的 32 位 MCU 的工作频率最高只达到 350MHZ,64 位 MCU 拥有更高的算力,但也无法满足自动驾驶汽车数亿行代码的运算需求,这就需要算力远高于 MCU 的 AI 芯片来满足智能驾驶的算力需求。

车规级 AI 芯片拥有 TOPS级别(1TOPS=1 万亿次计算每秒)的运算能力,可以为自动驾驶提供保障,例如英伟达 Xiavier/Orin/Atlan 芯片分别可以达到 30/200/1000TOPS 的算力。

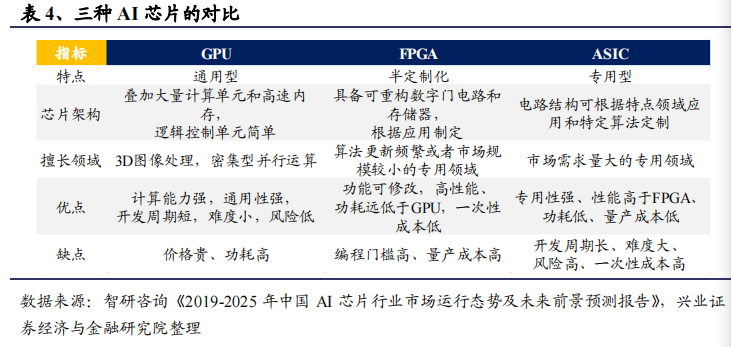

AI 芯片主要分为 GPU、FPGA、ASIC,当前主流的 AI 芯片是 GPU,未来可能被 ASIC 替代。三类 AI 芯片之间的区别在于适用范围不同。GPU 属于通用型芯片,ASIC 则属于专用型芯片,而 FPGA 则是介于两者之间的半定制化芯片。

三种AI 芯片各有优劣,但是由于当前用量有限,ASIC 难以形成规模,而 FPGA 的量产成本高,相比于 GPU 而言开发门槛又高,因此目前二者在 AI 芯片市场的占比均不高,GPU 由于运算速率快,且通用性强,开发难度又相对较低,因此在目前及未来一段时间都将占据主流地位。

但是随着 AI 芯片市场规模的扩大,预计在未来某个时间点,高性能、功耗低,量产成本又低的 ASIC 将对功耗高、成本高的GPU 形成替代,成为主流的 AI 芯片。而 FPGA 由于功能可修改这一优势,在算法不断更新、迭代的环境下将有很强的竞争优势,在需求量较小的专用领域将保持住一定的市场份额。

AI 芯片的算力远高于 MCU 的原因在于二者的逻辑架构中,ALU 的比重不同。通过对比 AI 芯片和 MCU 的逻辑架构,我们可以解释为什么 AI 芯片的算力远高于 MCU。

由于 AI 芯片主要分为三类,因此我们可以选取当前市场上处于主流地位,同时性能又相对普通的 GPU 来作对比;由于 MCU 是在 CPU 的基础上整合内存、计数器等其他模块组成的芯片级计算机,它的算力与 CPU 处于同一量级,甚至略低于 CPU(MCU 中的 CPU 是经过适当缩减频率和规格后才整合其他模块的),因此我们可以用 CPU 代替 MCU 来作对比。通过对比 GPU 和 CPU 的逻辑架构,我们可以发现二者的 ALU(算术逻辑单元)的比重有很明显的区别。在CPU 当中,ALU 的占比仅 5%,而在 GPU 当中,ALU 的占比却有 40%,而这便是 GPU 的算力远高于 CPU 的主要原因,同样也是 AI 芯片的算力远高于 MCU 的主要原因。

AI 芯片加速上车,今年上市新车型开始使用 AI 芯片。各大车企今年上市的新车型开启了 AI 芯片上车的时代,其中英伟达、高通、Mobileye 的市场占有率较高:Mobileye 在智能驾驶领域起步早,高通、英伟达则分别在智能座舱、自动驾驶领域处于领先位置。同时,自主 AI 芯片厂商同样具有较强竞争力,以地平线和华为为代表:极狐阿尔法 S 和赛力斯 SF5 搭载华为 AI 芯片和计算平台,岚图 FREE和智己 L7 搭载地平线征程系列芯片。

汽车芯片的政策发展趋势

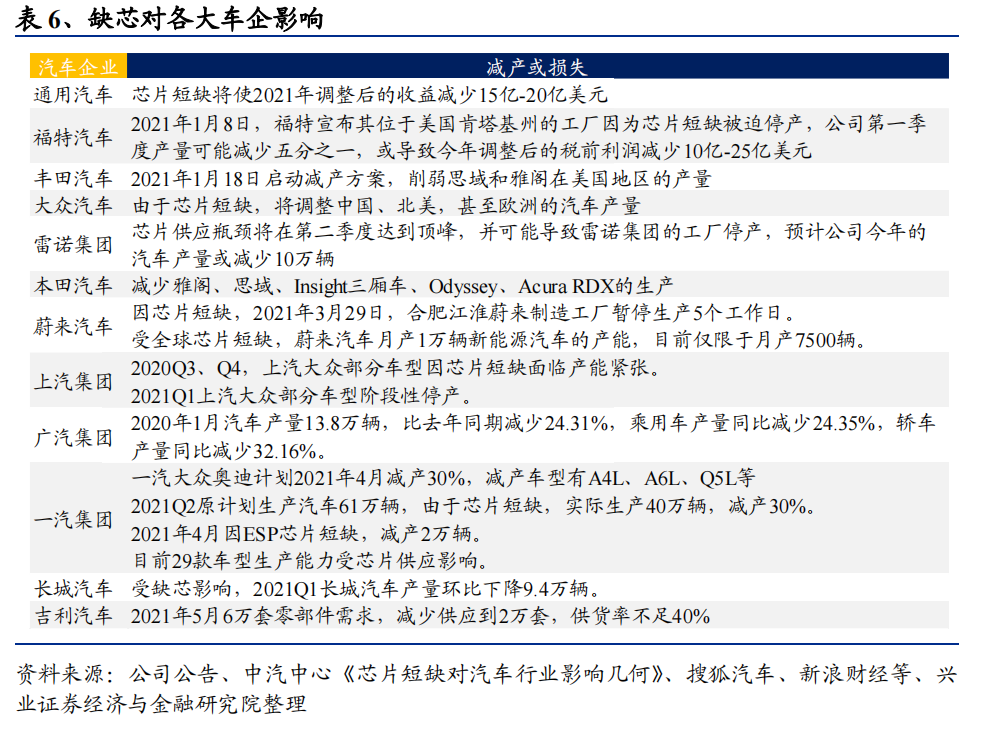

政策趋势:汽车缺芯问题引发思考,扶持国产芯片上升到国家战略层面21 年缺芯问题全球化,多家车企减产或停产。

自 2020 年年末大众因为大陆和博世的 ESP 芯片短缺停产开始,“缺芯片”问题陆续影响全球车企,大众、沃尔沃、通用、福特、丰田、本田、日产等跨国车企陆续因半导体供应紧张而暂停部分工厂的生产计划,其中涉及到多款热销车型。国内的一汽、长城、蔚来等也受到缺芯片影响而减产或推迟新车型的上市计划。

车规芯片相对消费芯片具有更高的要求,国内参与者甚少,缺芯背景下缺乏自主可控供应链引起关注和重视。芯片设计业者,进入车用芯片供应链最基本的就是取得 AEC-Q100/101/200 认证,这是由北美汽车产业所推的针对集成电路应力测试认证的失效机理认证测试,其中 AEC-Q100 针对 IC 类产品、101 针对离散器件、200 针对被动零件。

除此之外,车规级芯片的生产流程需要符合零失效的供应链品质管理标准 ISO/TS 16949 规范要求,模块的质量测试需要符合 ISO16750 标准中“道路车辆-环境条件以及电气电子设备测试标准”的相关规定。

对于消费型产品的功能设计,国内芯片设计业者已驾轻就熟,但鉴于车规级芯片的更高要求和更大难度,以及需要投入的研发成本,目前国内企业涉及该领域的非常少。当前汽车缺芯背景下,国内企业受制于上游的国外厂商,缺乏国产替代产品,缺乏自主可控供应链问题引起关注和重视。

车规芯片已上升到国家战略层面,芯片“国产化”成为新浪潮。2020 年 2 月 24日,国家发改委等 11 部委联合发布《智能汽车创新发展战略》,明确提出突破智能计算平台以及车规级芯片等关键技术。

2020 年 8 月 5 日,国务院印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》,在研发政策上鼓励高端芯片研发。缺芯问题发生后,芯片国产化引起广泛关注。

2021 年 3 月 3 日两会期间,陈虹提出了提高车规级芯片国产化率,建议制定车规级芯片“两步走”的顶层设计路线,目的是为了实现车规级芯片企业从外部到内部的动力转换。“两步走”中的第一步由主机厂和系统供应商共同推动,扶持重点芯片企业,帮助芯片企业首 先解决技术门槛较低的车规级芯片国产化问题,提升其车规级国产化体系能力;第二步主要由芯片供应商推动,形成芯片供应商内生动力机制,解决技术门槛高的车规级芯片国产化问题。随着支持车规芯片国产化的政策陆续推出,芯片“国产化”必然会成为新浪潮。

2. 某知名汽车联手三安布局碳化硅芯片研发!

近日,有媒体称:国家市场监督管理总局反垄断司的经营者集中简易案件公示显示,北京车和家汽车科技有限公司(简称:车和家)与湖南三安半导体有限责任公司(简称:三安半导体)将成立合营企业。

针对反垄断需求,公司备注称,在新能源乘用车驱动电机控制器SiC(碳化硅)芯片研发市场中,两方占比均小于5%。以此推测,两者合资公司未来将主要从事新能源乘用车驱动电机控制器SiC芯片的研发。

公示的交易概况显示,车和家拟与三安半导体共同设立和经营一家合资公司,其中,车和家持有合资公司70%股权,三安半导体持有合资公司30%股权。双方享有对合资公司的共同控制权。

三安半导体是三安光电股份有限公司(简称:三安光电)100%控股的子公司,后者已在国内主板上市,是国内LED芯片的行业龙头。去年6月23日,总投资160亿元的湖南三安半导体基地一期项目已正式投产,据称这是国内首条、全球第三条碳化硅垂直整合生产线。据悉,该产线可月产3万片6英寸碳化硅晶圆。根据规划,湖南三安半导体基地全部建成达产后,预计可实现年销售额120亿元。

车和家与三安半导体成立合资公司,意味着理想汽车开始在碳化硅产业上提前布局。当前,特斯拉Model 3 和比亚迪汉已率先在电机控制器中应用了SiC模块。

理想汽车与三安半导体的合作发生在当前汽车芯片持续短缺的背景下。理想汽车也曾饱受芯片短缺的困扰,并在去年率先推出激光雷达“先交付、候补装”的方案。而随着未来芯片材料可能由硅转向碳化硅,通过与三安半导体成立合资公司,理想汽车或将对芯片供应掌握更多主动权。据悉,随着三安半导体的投产,其正不断收获来自车载充电器领域头部企业和主机厂订单。

|推荐阅读|

© 滤波器 微信公众号