作者 | JR Research

Broadcom Inc.(AVGO)报告了FQ1'22(CQ4'21)的业绩财报。

随着经济的重新开放,该公司继续受益于企业,电信公司和超大规模支出的强劲需求。

我们之前强调过,半导体投资者需要密切关注博通的进展。鉴于其在半导体价值链中的广泛曝光率,该公司是一个领头羊。

因此,来自Broadcom的好消息对行业来说往往是好消息。首席执行官Hock Tan强调,其关键关键半导体解决方案部门的支出仍然强劲。

积压工作的可见性也清晰可见,直到2022财年末。尽管如此,Tan再次警告半导体投资者不要被最近的评论所迷惑,即该行业的增长率可能会被重新评级远高于其历史平均水平。

我们认为这是一个重要的提醒,芯片短缺环境加剧,加上强劲的需求,推动增长率高于预期。但是,我们应该预计,当更多的代工厂产能上线时,均值将会在几年内发生。

Broadcom拥有管理良好的商业模式,具有强大的自由现金流盈利能力。因此,我们认为,对于大多数喜欢波动性较小的半导体投资者来说,它是一只锚定股票。我们讨论了为什么我们继续将AVGO股票评级为买入。

01

Broadcom的收益报告如何?

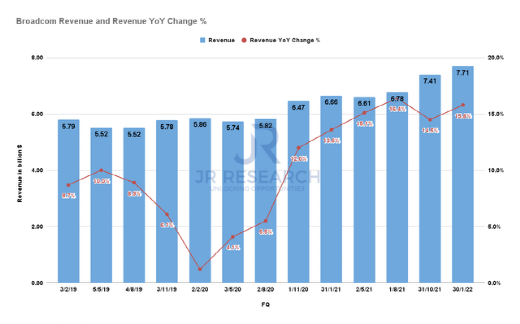

Broadcom收入和同比变化百分比(标准普尔资本IQ)

读者可以从上面收集到Broadcom的营收增长仍然强劲的地方。它也高于Tan经常支持的"中高个位数"长期增长率。

Broadcom报告称,FQ1的营收同比增长15.8%。它环比也增长了4%,因为Broadcom继续受益于企业,电信公司和超大规模支出的强劲复苏。

因此,博通的增长基础广泛,并受益于重新开放的节奏。值得注意的是,其关键的半导体解决方案部门继续引领其增长,其收入同比增长20%至59亿美元。

该公司在网络方面也看到了强劲的势头,同比增长33%至19亿美元。它还在服务器存储连接、宽带和无线方面实现了强劲增长。

值得注意的是,随着更高的平均销售价格和销量继续推动其半导体解决方案部门的增长,其利润率也继续攀升。其毛利率在FQ1中从去年的73.7%提高到76%。它还流向了其营业利润率和自由现金流利润率。

Broadcom是一个巨大的自由现金流机器,因为它的FCF利润率在FQ1中达到了43.9%。这也与去年的45.1%持平。

但是,博通还警告投资者,从长远来看,我们不应该期望这种运营杠杆率的提高。该公司当然保持了强大的定价领导地位,因为它可能会将更高的成本转嫁给客户。但是,从长远来看,博通继续保持100个基点的毛利率增长。

02

Broadcom股票的预测是什么?

值得注意的是,Broadcom还解决了该行业的长期增长率问题。电话会议上的一位分析师希望了解Broadcom对该行业长期增长率的看法是否发生了变化。

这位分析师指出,鉴于支撑半导体支出的强大长期驱动因素,一些首席执行官已经上调了他们的长期前景。

此外,硅的用例将继续扩展到电动汽车,高性能计算,超大规模,数据中心支出。这也是由芯片中较高的硅含量驱动的。但是,仍然坚定不移地坚持自己的预测和指导。

这也与他之前的评论一致,因为他强调了:“现在回答一个长期的问题。不,从长远来看,比如说,未来10年,我不认为行业复合年增长率会发生变化。坦率地说,我认为那些说CAGR会改变的人可能是在做梦。

因为,我们这边没有证据表明为什么这个行业,这是一个相对成熟的半导体行业,应该突然螺旋式上升到一个不同的趋势增长率。在过去的10年中,我们看到复合增长率约为5%。坦率地说,没有什么可以说明为什么未来10年不会这样。现在它不会是每年5%。显然,我们今年没有达到5%。但从长远来看,我仍然认为这种趋势没有改变。”

03

结语

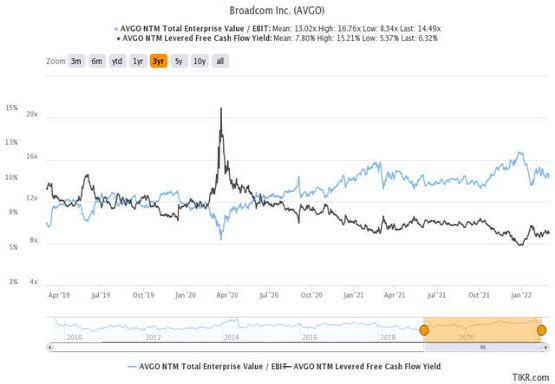

AVGO股票的EV / NTM息税前利润为14.5倍,非常接近其13倍的3年平均值。仍然有溢价,所以如果你更保守,你可以选择等待更深的回撤。

AVGO 股票 EV/NTM EBIT & NTM FCF 收益率 % (TIKR)

AVGO 股票共识价格目标与股票表现 (TIKR)

最近的技术回撤也影响了AVGO的股票。但是,如果你观察到它的NTM FCF收益率为6.3%(3年平均值:7.8%),它应该会给投资者带来安慰。

如今,要找到FCF收益率为6%的GAAP盈利半导体领导者是相当具有挑战性的。加上2.8%的股息收益率,我们认为AVGO股票是帮助半导体投资者始终锚定投资组合的有力竞争者。

因此,我们重申对AVGO股票的买入评级。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~