浦银国际研究

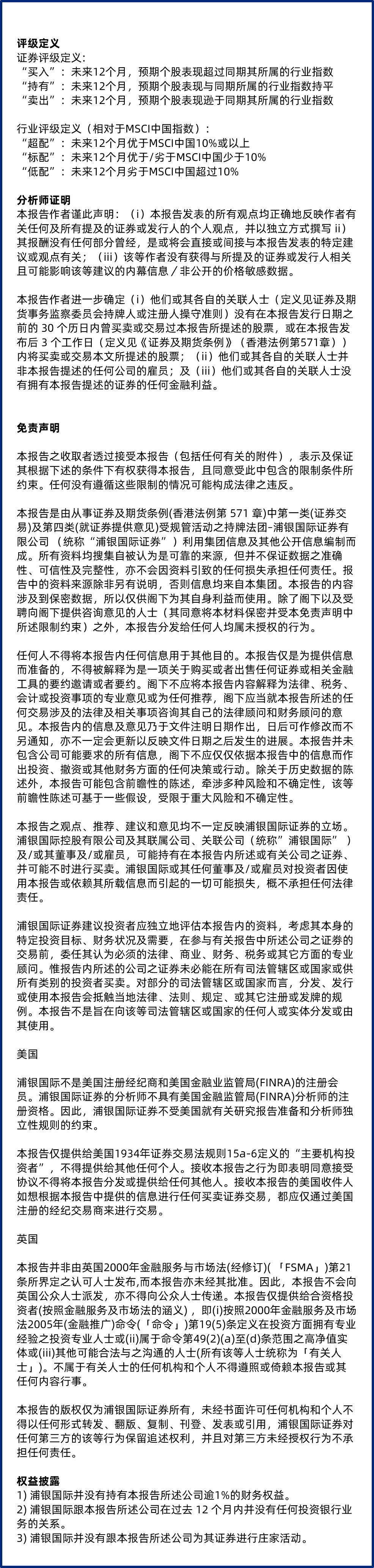

2022年智能手机基本面前低后高,适合布局后半段成长:2021年和2022年全年智能手机处于小幅复苏的状态,预计全球出货量将同比增长6%和4%。2022年的出货量有希望恢复到疫情之前次低点2018年的水平。海外成熟市场的5G换机需求以及新兴市场的自然增长是主要推动力。2021年全球智能手机出货量同比增速呈现前高后低的形态。今年季度出货量的同比增速从一季度逐季递减到三季度。今年一季度被抑制需求的释放推升单季度的出货量。我们预计今年四季度出货量同比降幅将较三季度略有收窄,明年一季度的同比高基数导致继续有4%的同比下滑。但是,我们预计智能手机需求从明年二季度之后会有改善,明年二、三、四季度出货量同比增长将有6%、8%和5%。2022年智能手机行业呈现与2021年相反的前低后高的形态,全年手机出货量将增长4%。因此,我们预计明年供应链的大多数公司基本面也会呈现前低后高的走势。

智能手机光学摄像头模组行业增速下降,但是汽车摄像头模组有望推动整体行业成长: 智能手机摄像头模组出货量走势与智能手机类似,今年上半年增速高,下半年增速下降比较快。我们预计2021年全球智能手机摄像头出货量同比增长12%,2022年同比增长8%,增速下滑至个位数。虽然智能手机光学行业增速显著下降,但是远未到行业下滑阶段。多摄在中低端的渗透以及旗舰机型的升规意愿都为行业托底。同时,我们预计到2025年,车载摄像头的市场规模有望超过智能手机摄像头市场规模的50%,增量较大。且可以推动行业中的公司的中长期增长。因此,我们依然看好舜宇、丘钛、韦尔股份的成长逻辑。

智能手机供应链2H21业绩波动加剧并触底,适时布局明年:手机供应链的公司业绩,尤其是盈利同比增长与智能手机行业趋同,今年呈现前高后低。我们预计明年供应链公司将跟随智能手机行业呈现前低后高的复苏态势。同时,头部供应商具备强大的横向或纵向拓展能力,可以推动公司增速显著高于智能手机行业增速。

科技硬件估值回落,建议逢低吸纳布局:A股的科技硬件估值从4Q20开始到今年回落明显,当前估值低于历史均值,部分龙头企业估值也仅在均值附近,较为吸引人。明年估值下行风险较小。因此,我们建议投资人可以把握时机布局明年成长。

投资风险:全球智能手机需求持续走弱不及预期;手机周边的智能产品增速放缓;供应链龙头公司产能利用率下降拖累毛利率和净利润率;公司扩张较快,导致费用率较高;行业竞争加剧导致利润增速显著低于收入增速。

维持全球智能手机需求波动向上的判断

全球智能手机需求预期冲高回落

01.

2021年全球智能手机出货量同比增速呈现前高后低的形态

2021年,全球智能手机季度出货量同比增速呈现前高后低的形态。今年一季度同比增速达到25%,二季度和三季度则下滑到13%和-6%。我们预计今年四季度全球智能手机出货量同比将下降4%,同比降幅较三季度略有收窄。

根据历史数据,通常一季度的出货量环比降幅在15%-20%之间,而今年一季度却呈现淡季不淡的情况,出货量环比仅下降8%。我们认为,这主要是需求和供应两相作用导致的:

● 从需求端角度看:去年,疫情抑制了消费者的购机需求,但这部分的购机需求并没有因此消失,而是部分递延到了今年一季度,推动了淡季的需求上升;

● 从供应端角度看:去年四季度华为智能手机销量断崖式下降之后,小米、OPPO、vivo等国内品牌都加速了供应链备货,试图在最短时间内抢夺华为留下的空间份额。因而手机品牌也进一步推高了今年一季度的出货量;

● 而从手机供应链的角度看:由于终端需求旺盛且手机品牌需求预期也比较乐观,因此整条供应链,尤其是部分半导体器件,存在明显供不应求的状况。

进入今年二三季度,需求和供应两端,都有变化,但是变化趋势有所不同:

● 需求端在二三季度大体是持续走弱。具体而言,一是中国地区需求走弱明显,二是安卓智能手机在高端的表现低于预期;

● 供应端则有所分化。中国手机品牌调降全年预期,从年初的高增速向下调整。苹果端则相对受惠于华为的高端空间,相对坚挺。

从目前我们供应链整合的信息来看,今年智能手机四季度的出货量情况将基本与三季度持平,即需求大体走弱。我们预计今年四季度环比增长约8%,同比下降约4%。

综上,我们认为2021年智能手机出货量将保持6%的增长,但2021年间季度出货量同比增速变动较大,呈现前高后低的态势。

02.

预计2022年全球智能手机需求继续复苏,且出货量同比增速呈现前低后高的形态

据上文分析,由于2021年一季度全球智能手机市场既吸收了延后的需求,又提前释放了出货,因而垫高了同比基数。因此,我们预计2022年一季度全球智能手机出货量将受常态的季节性回落,环比下降9%,同比下降4%。

但是,我们判断,2022年全球智能手机出货量依然处于上升期,有机会回升至2018年的水平。我们预计,明年二季度开始同比增速将逐渐恢复,预计明年二季度、三季度、四季度全球智能手机出货量将分别同比增长6%、8%和5%。2022年全年预计全球智能手机出货量将小幅上升,同比增长4%。

因此,我们预计2022年全球智能手机出货量增速将呈现前低后高的基本面形态,与2021年的表现相反。智能手机供应链公司2022年的基本面表现也会呈现前低后高的形态。

总体来看,我们略微下调2022年和2023年全球智能手机出货量预测,预计同比增长4%和-1%。我们略微下调中国、亚洲其他地区(除中国、印度)和北美地区的出货量预测,同时略微上调了印度的出货量预测。

03.

全球智能手机分地区表现:新兴市场依然是主要推动力

注:本篇报告中的智能手机出货量为Sell-in(卖给零售商)的出货量,包含渠道和消费者的出货量之和。

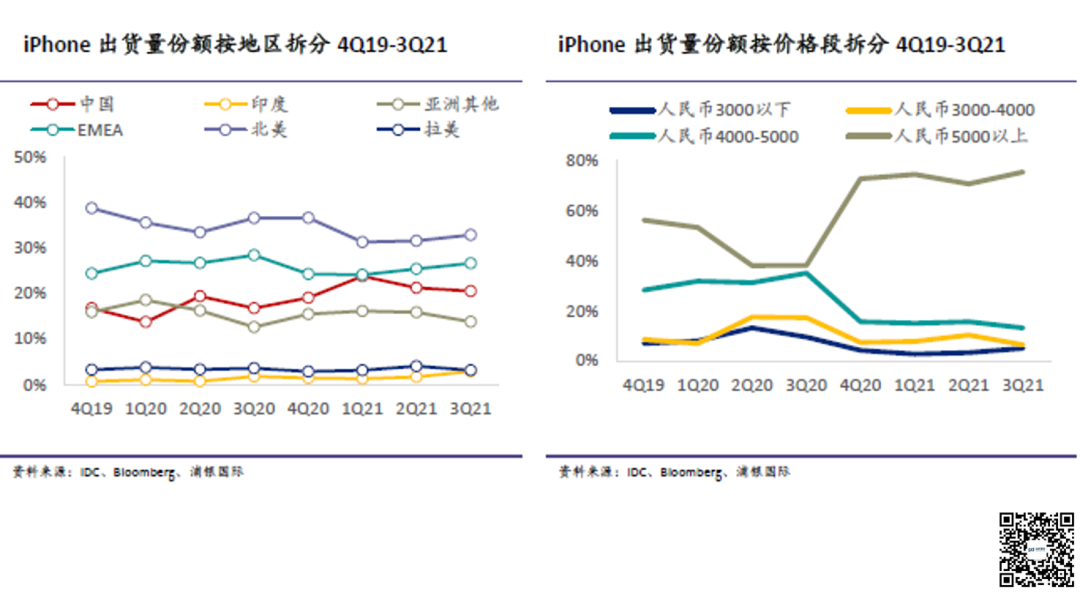

从IDC的三季度数据来看,中国、亚洲其他(除中国、印度)、拉美的智能手机出货量(Sell-in)与我们此前预期类似,都是同比下降5%-6%。北美和EMEA则低于我们的预期,分别同比上升1%和下降6%。尽管印度地区在今年三季度同比下降了12%,但是依然超出此前的预测值。

对比2019年和2020年的数据来看,在2021年,智能手机渗透率较为饱和的国家和地区,如北美、欧洲、中国等,智能手机需求复苏是比较缓慢的。尽管这些地区2021年出货量(Sell-in)都有增长,但是都没有恢复到疫情前水平较低的2019年的出货量。

对于智能手机渗透率还未饱和的国家和地区,如印度、亚洲其他地区(除中国、印度)、中东和非洲等地区的智能手机出货量(Sell-in)已经恢复到疫情之前2019年的水平。而来自发展中地区的增长推动力,也是我们预计明年以及到2025年,智能手机行业年出货量(Sell-in)依然能够取得低个位数成长的最重要原因。

因此,对于中国手机品牌的未来发展而言,这也是一个不可忽略的趋势,如小米(1810.HK)需要在成熟市场(如欧洲地区)继续拓展,以保障高端机型业务的成长,而中长期来看,在新兴市场的拓展,则可以推动小米的智能手机销量向全球第一迈进。如传音控股(688036.CH)的策略更加侧重于具有人口优势的新兴市场,因此更容易享受行业成长红利。

04.

中国智能手机:2021年下半年需求较弱,预计2022年二季度后改善

中国智能手机的出货量趋势与全球趋势类似:今年也是呈现前高后低的态势,一季度同比大增30%,二、三季度则同比下滑10%和5%,预计四季度也是维持较弱,同比下降约2%。

根据渠道调研以及中国信通院的数据显示,进入今年10月份以来,中国地区的智能手机需求依然有接近两位数的同比下降。因此,我们预计今年四季度中国地区出货量还是会维持较弱。

中国是全球智能手机体量最大的单一国家,体量规模略低于整个欧洲、中东、非洲的体量之和,占到全球体量的约25%。因此,中国地区的需求走软,也是令全球智能手机市场走软的重要原因之一。

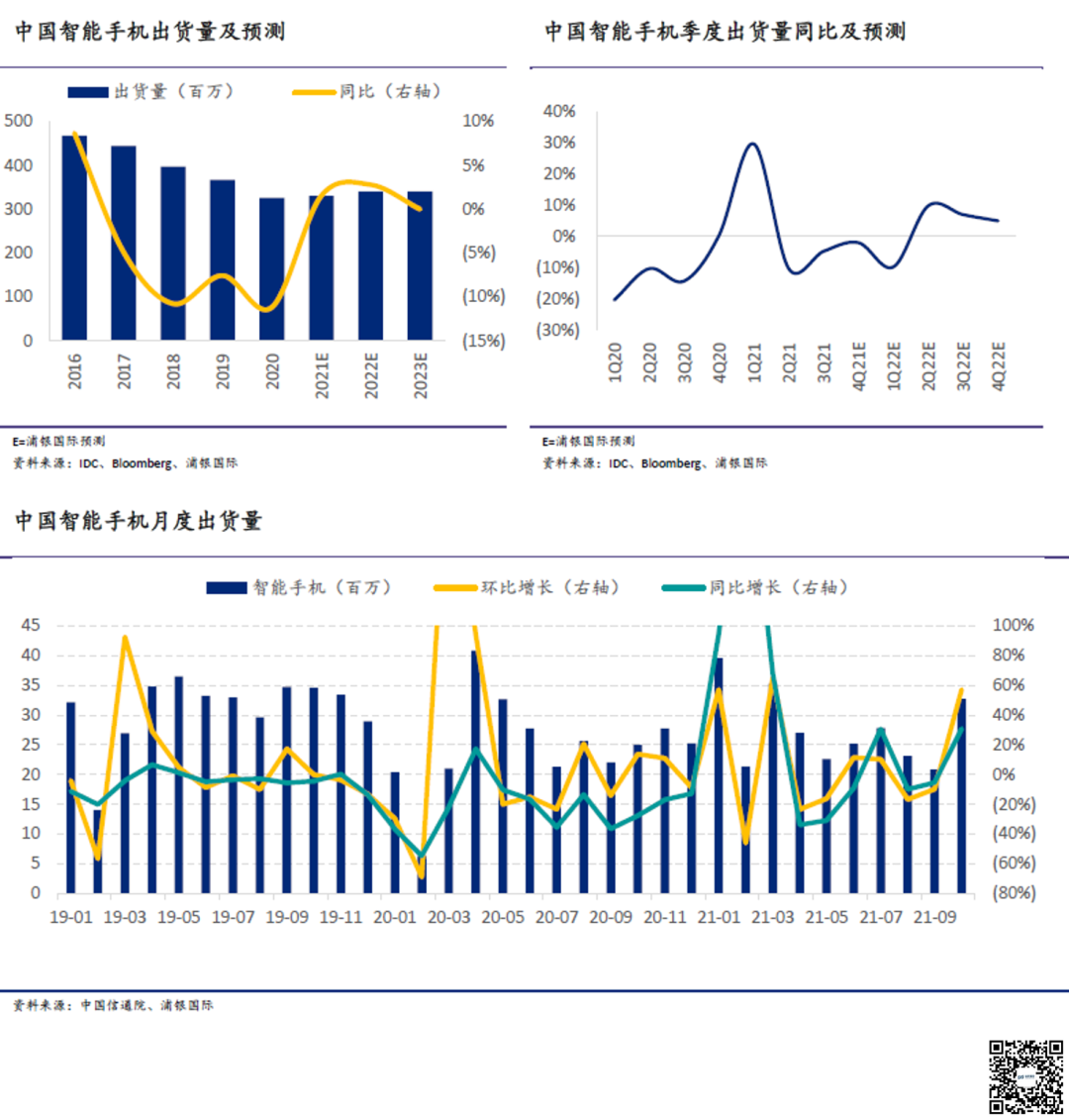

往后判断,中国5G智能手机渗透率目前已达80%,渗透率增长曲线在经历过加速后开始趋于缓和。在缺少更加强力的换机需求的推动下,我们预计,中国智能手机出货量在未来几年会维持在3.4-3.5亿部的相对低点。

从分季度看,明年一季度同比高基数会造成同比增长压力较大,而二季度开始预计同比增速开始恢复。因此,我们预计中国智能手机出货量在2022年将保持同比3%的小幅成长。

05.

全球5G智能手机渗透率在苹果推动下快速提升

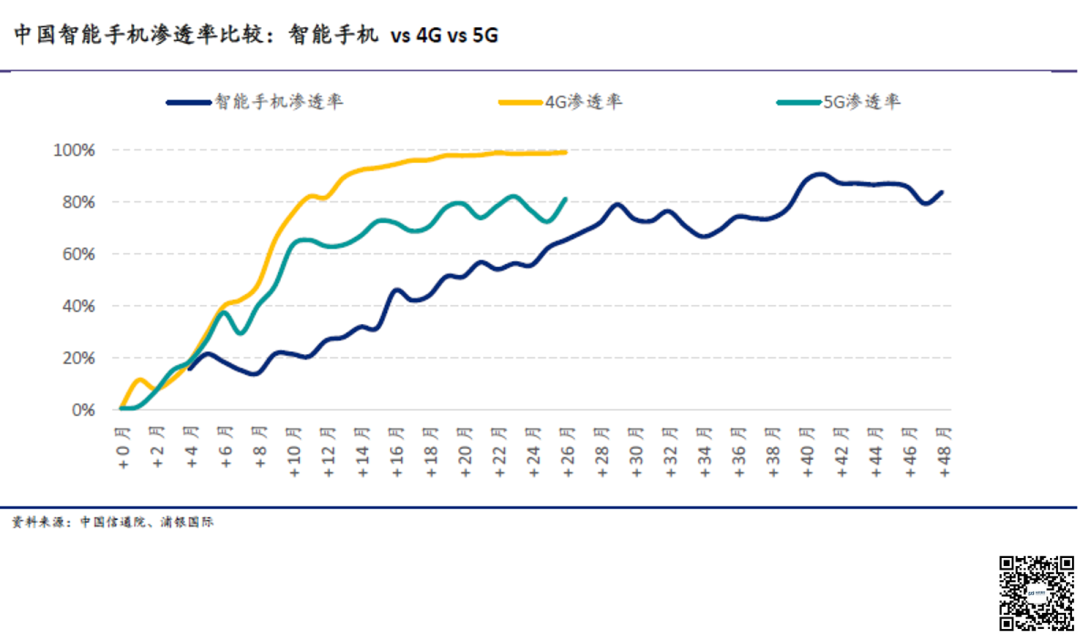

今年是苹果第一个完整出货5G iPhone的一年。根据IDC,iPhone 5G智能手机的渗透率在今年三季度达到76.7%,已经大幅超过中国前四大手机品牌的综合5G渗透率52.4%的水平。

在iPhone带动下,全球5G智能手机的渗透率于今年前三季度分别达到36%、38%、41%。

我们预计全球5G智能手机渗透率在2021年、2022年和2023年将分别达到42%、56%和65%。到2023年,全球5G智能手机出货量将达到9亿部。5G智能手机渗透率上升也持续推动单机硅价值量的提升,利好布局5G半导体的行业。

而从供应链的角度看,由于手机品牌对5G智能手机有比较大的预期,因而5G SoC芯片备货相对充裕。但是,由于今年的行业成长更多来自于新兴地区,即中低端的需求比预期更好一些,因而今年4G SoC的芯片供应则相对缺乏。这在一定程度上影响了小米、传音在新兴地区的出货量。

另外,由于华为无法取得5G相关芯片,给整个手机行业5G的供应链留出了一定空间,同时挤占了部分4G的资源。随着荣耀手机出货量的逐步释放,我们预计明年4G、5G芯片的供需将趋于平衡。

智能手机品牌格局分析

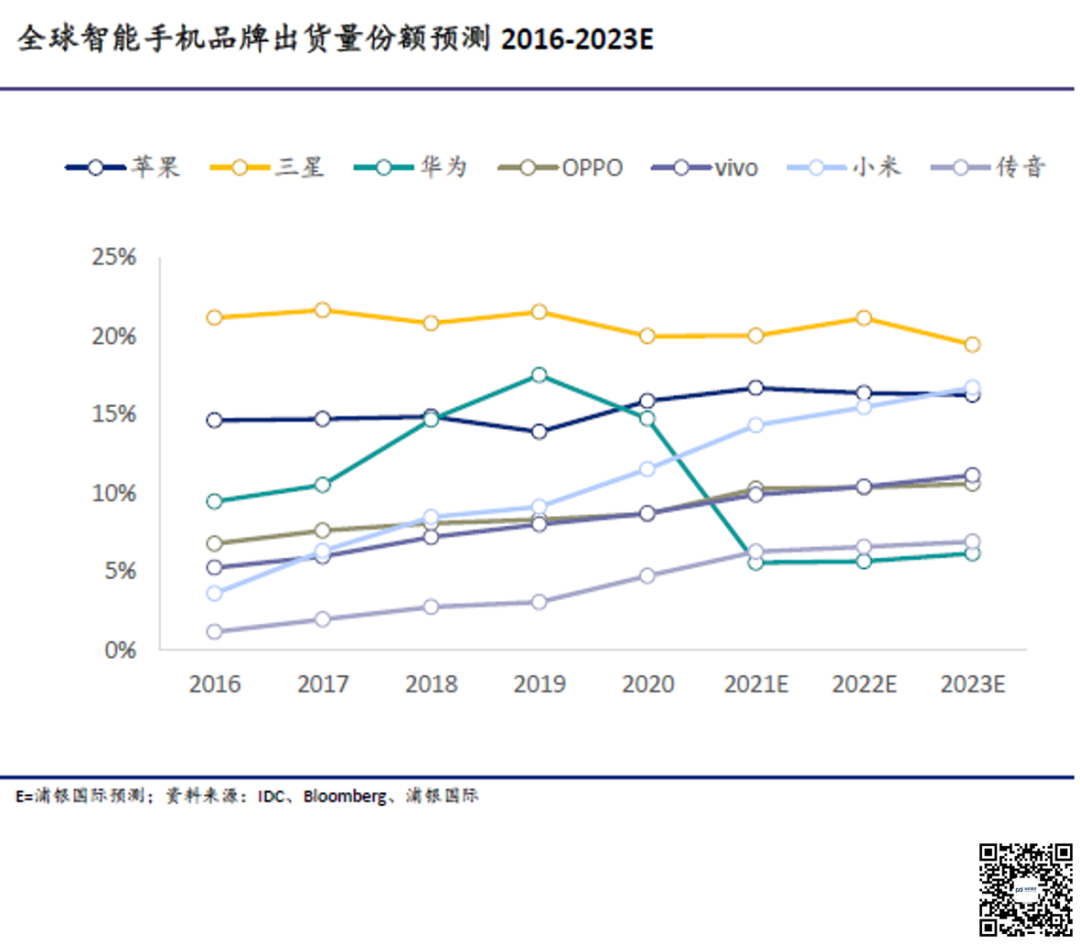

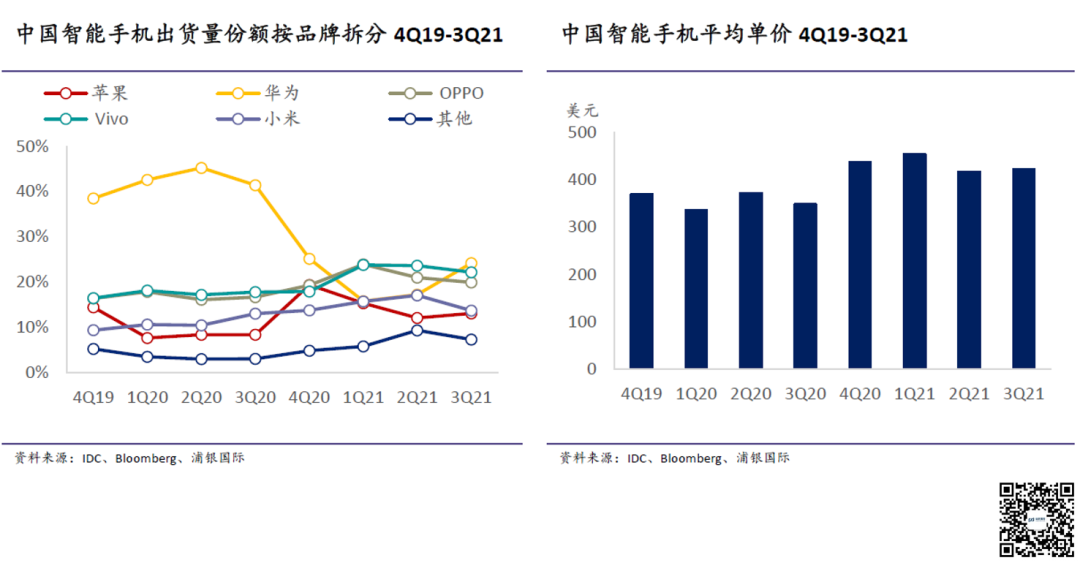

根据我们的预测,2021年,华为(含荣耀)、OPPO、vivo、小米四家中国手机品牌全球份额仅会从2020年的43.7%略微下降到40.1%。华为份额下降的空间未被其余中国品牌完全占据,给一些海外品牌也留有一定生存空间。

具体来看,华为(含荣耀)的份额从2020年的14.7%预计下降到2021年的5.6%。在此期间,OPPO、vivo、小米的合计份额预计增长5.6个百分点,的确是华为份额下降后最大的受益群体。其中,小米的份额预计增长2.8个百分点,是收获最大的公司。

另外,海外品牌苹果是比较明显的受益品牌,预计2021年全球份额将增长0.8个百分点。让我们比较意外的是三星在2021年的份额与2020年相比,几乎没有变化。

我们认为苹果和三星的份额差距来自于供应链管理的差异。第一,苹果对于供应链的管控能力相对较强,在部分芯片短缺的情况下,仍然可以获得足够的保证。其次,中国作为疫情的安全区域,相比东南亚等地区生产制造的连续性较强,苹果的主力产品的生产都可以得到保障。而三星在中国的制造布局在过去几年向东南亚转移,因而越南等地区的疫情会对三星的供应造成比较明显的影响。最后,苹果内部硬件平台一致性更高,体量都较为庞大,有一定的空间可以借助iPad等产品的物料供应平台,优先供应iPhone,从而获得份额增长。

细化来看,我们认为今年智能手机品牌有如下特征:1)苹果是高端智能复苏手机的最大受益者,华为以外的中国品牌表现相对较弱;2)在中国地区,苹果、OPPO、vivo、小米在上半年份额增加明显,而荣耀在下半年快速反弹

01.

全球高端智能手机需求复苏

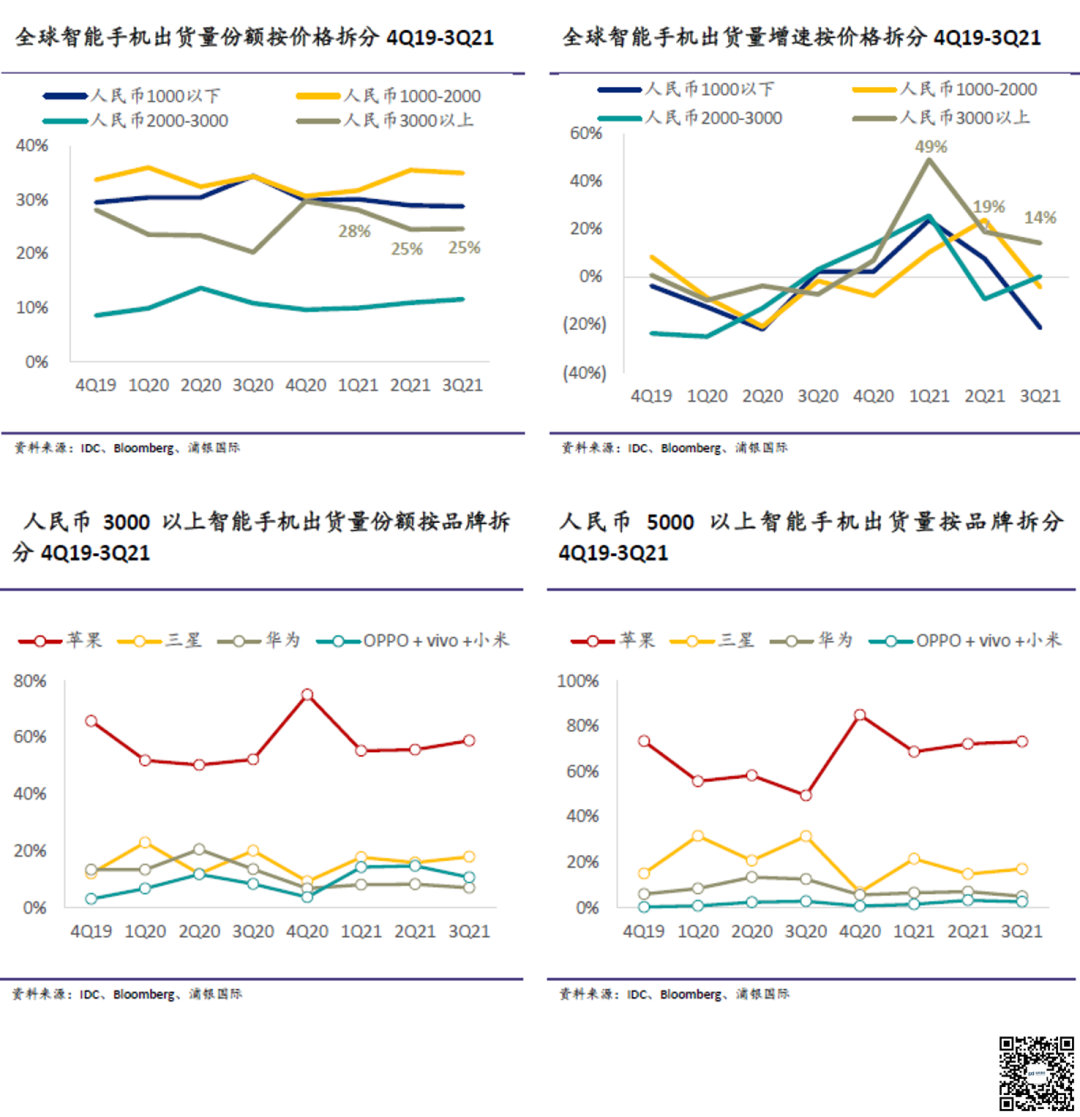

我们在2021年展望报告中提到,2020年的疫情压制了高端需求,因而判断2021年的高端智能手机品牌有比较明显的复苏。从2021年前三个季度来看,我们的判断也得到了证实,人民币3000元(约450美元)以上的智能手机出货量分别同比增长49%、19%、14%,都高于行业整体的增长水平。而3000人民币以上的智能手机出货量在前三个季度的占比分别达到28%、25%和25%,都已经恢复到疫情之前的水平。

不过,高端需求的复苏更多被苹果获得,而中国品牌,尤其是OPPO、vivo、小米斩获比较有限。这一点从安卓高端摄像头项目需求比较弱可以得到印证。根据IDC数据,在5000元人民币以上的智能手机出货量份额,苹果在1Q21-3Q21分别同比增长了13.0百分点、14.0百分点和23.7百分点。

我们认为中国智能手机品牌(OPPO、vivo、小米)相比苹果和华为在高端品牌力上依然有一些差距。根据2021年Statista的调研结果,在美国,iPhone忠诚度最高,在下次换机中,继续使用iPhone的比例高达52%,远高于三星的45%。所以,品牌力的差距,造成了华为之后中国高端品牌的空缺。

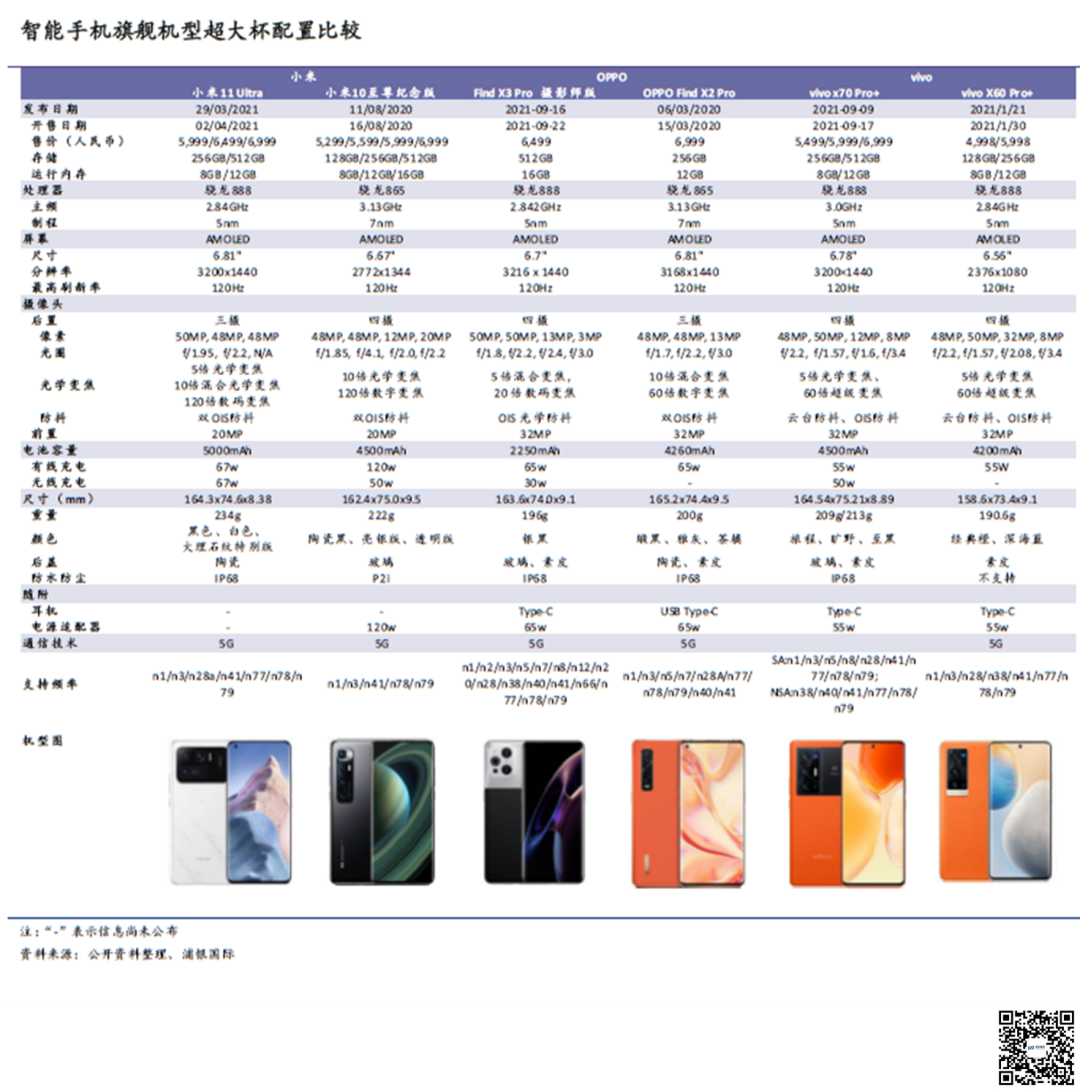

但是,我们认为中国手机品牌都在努力打造更出色的“超大杯”旗舰,但仍需要一些时间,才能在高端手机领域有所收获。所以,短期看,苹果的高端统治力相对稳定,但是长期看,中国品牌仍有上升空间。

02.

iPhone受益高端复苏明显

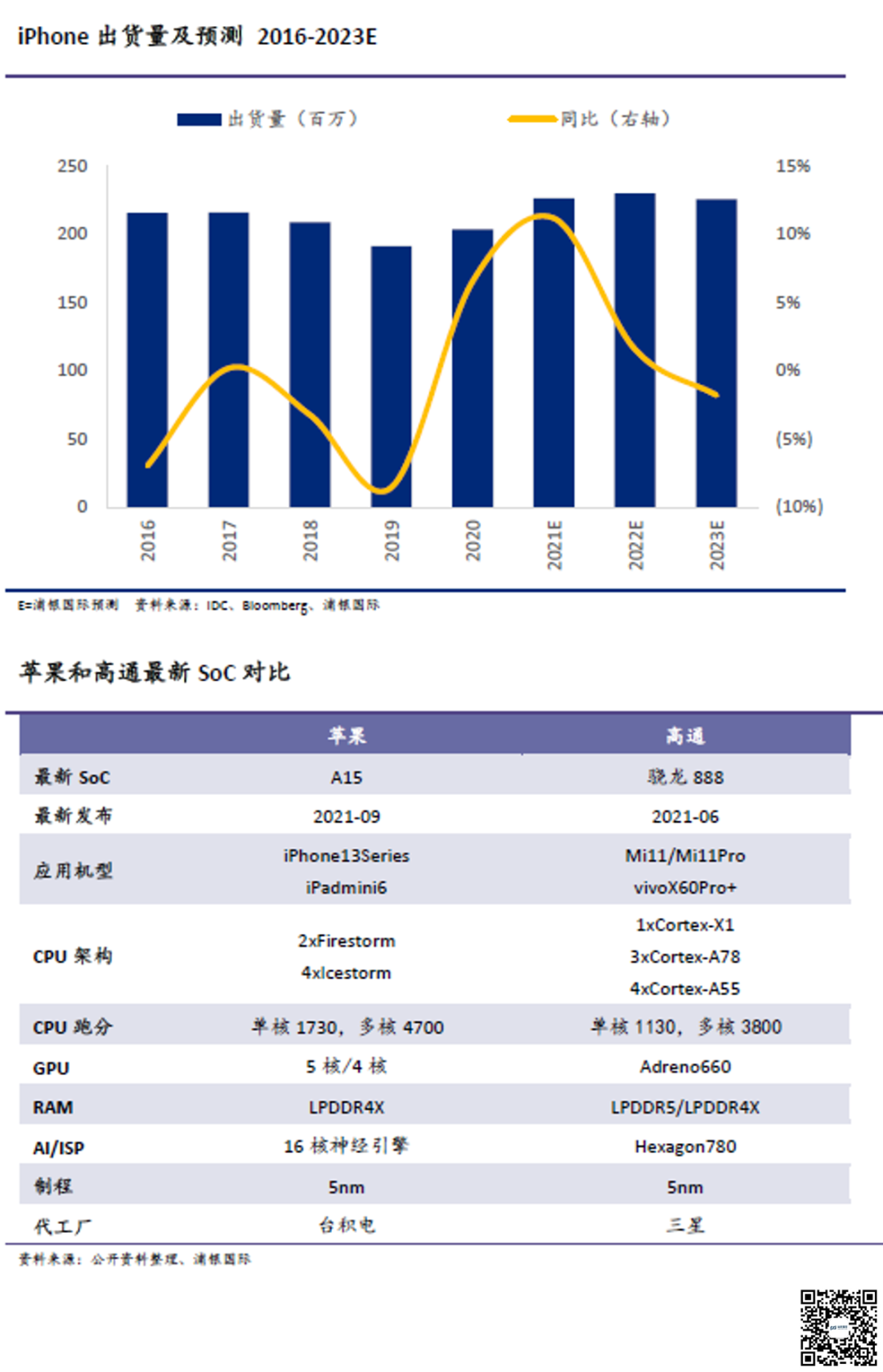

在华为品牌出货量下降之后,苹果步入强周期阶段。我们预计2021年和2022年,苹果的iPhone的出货量将同比增长11%和2%,并接近2015年2.3亿部的销量峰值,份额也有望稳定在16%以上。

首先,iPhone的产品力体现在其跟随摩尔定律不断迭代的A系列芯片商。与竞争对手高通的骁龙系列相比,苹果的A系列芯片基本都能获得性能领先。

此外,借助A系列芯片和iOS的软硬结合,苹果打造的iPhone的体验,在一些方面可以做到领先安卓品牌。例如,今年更新的iOS15依然可以在2015年的iPhone 6s系列机型上进行更新。

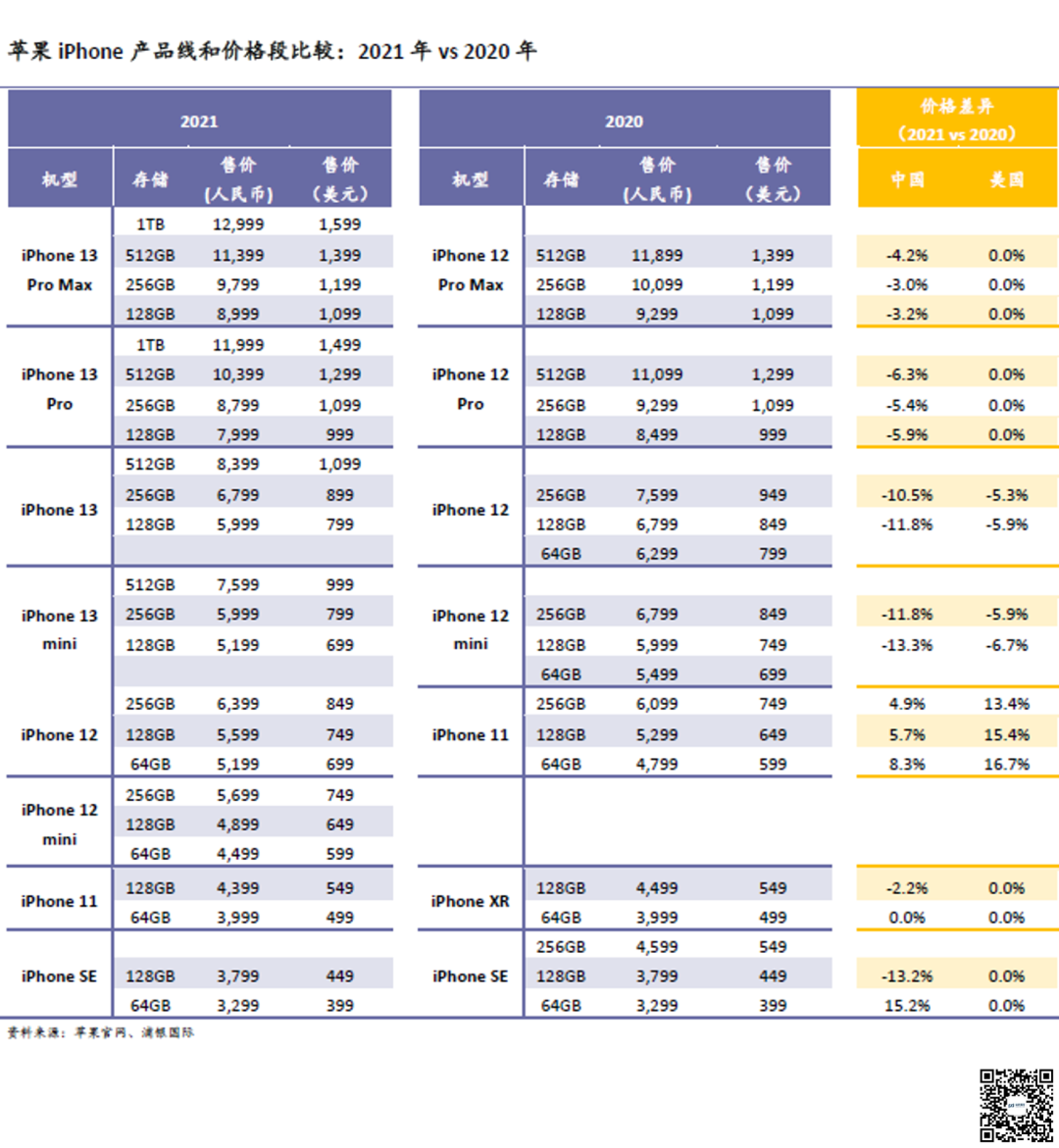

其次,苹果不断强化其优势价格段的布局。在iPhone 13系列发售后,苹果官网在售的iPhone型号多达24款,较2020年的20款和2019年的13款都有提升(详情参考2021苹果秋季发布会)。也就是说,同样的价格区间,iPhone的产品密度更高,消费者的选择空间也更大。

同时,通过配置和功能的提升,苹果也在上探iPhone的售价天花板。例如,通过推出1TB存储的版本,苹果iPhone 13 Pro Max的最高价格提升到1599美元(或12999人民币)。

iPhone相对出彩的表现同时也带动了苹果体系其他硬件,包括MacBook、iPad、Apple Watch、AirPods等产品的销售。这都为苹果的供应链提供了相应的增量和盈利空间。

03.

中国市场手机品牌格局分析

(1)荣耀快速反弹

从华为独立出来的荣耀品牌在中国触底反弹,是今年中国市场最大的变数。我们从华为系(华为+荣耀)的整体来看,他们在中国的份额于2020年二季度达到了45.25%的巅峰,然后于4Q20和1Q21快速下滑至25.1%和15.7%。但是,随着荣耀的剥离独立,整个华为系的智能手机份额开始企稳反弹,在2Q21和3Q21的份额分别恢复至17.2%和24.1%。

我们认为荣耀的快速崛起主要来自于以下两点:

● 供应端的角度:SoC(System on Chip,系统级芯片)供应商,如联发科、高通等,愿意看到更多手机品牌采用自家的SoC解决方案,尤其来自于海思阵营的客户。因而,在产能供应有限的情况下,这些供应商依然愿意分出客观的出货量给到荣耀,来扩大自身的客户群;

● 销售端的角度:荣耀剥离时,原本的华为的渠道商有参与荣耀的股权投资,因而也有更有意愿将荣耀的产品通过原本华为的渠道快速扩散。既能填补原华为下降导致的空缺,也能提升股权投资的未来收益。

(2)小米份额增长明显,但是增速下滑,补足短板仍需时间

荣耀的快速反弹也是小米在中国份额增长趋缓的原因之一。在今年一、二季度,小米在中国的份额同比增长了5.1个百分点和6.6个百分点,但是在三季度份额同比增长下滑到0.6个百分点。尽管部分原因是小米在3Q20就开始快速启动抢占华为份额。

小米的SoC主要依靠联发科和高通这两家第三方供应商。虽然小米的体量比较大,也有一定的话语权,但是在产品独供上,缺少决定权。同时,小米比较擅长线上渠道,也抢夺了原本华为可观的线上的份额。而线下的经销商渠道则是小米相对薄弱环节,因而无法在华为下滑时,快速在渠道中填货。

但是,从中长期的时间维度看,我们对小米弥补自身弱点的能力保持乐观。

● 其一,小米从未放弃自研芯片的计划和进展。在今年发布的小米Mix Fold上,小米首次采用自研的ISP(Image Sensor Processor,图像信号处理)芯片,用于摄影相关的图像计算。相信将来或有机会再次看到小米采用自研芯片的机型,以降低对第三方SoC的依赖;

● 其二,小米的线下渠道战略清晰。小米希望通过小米之家在全国各县铺设,触达更多人群。小米已经把小米之家的数量从2020年12月的3200多家扩张到2021年10月的10000家以上。小米之家已经触达97%的城市、81%的县城以及4%的乡镇。同时,缩减中间环节、提升数字化运营,使得小米线上线下运营可以处于同一节奏。

(3)其他品牌都有不同程度的增长

对于OPPO和vivo,这两个品牌在中国的份额提升相对稳定,今年前三个季度各季度份额同比增长都在3-6个百分点之间。OPPO和vivo线下渠道具备优势,因而在华为线下渠道走弱的时候,能够填补部分空缺。

高端受益的苹果在今年二、三季度的份额增加了4个百分点和5个百分点,增长明显。华为此前已建立了较好的高端品牌力,小米、OPPO、vivo等与其都有一定差距。因此,华为手机出货受阻后,5000元价格段手机的用户较多选择了苹果,从推动了苹果在中国份额的増长。

不仅仅是智能手机

如我们在2021年展望中所分析,由手机带动的智能硬件周边产品的市场规模已经不可忽视。除了手机带动的智能硬件周边外,我们看到消费电子的公司也更加积极地参与到汽车电子等其他的业务扩张中。

据我们整合第三方数据及自身结合供应链的测算,大体有如下要点:

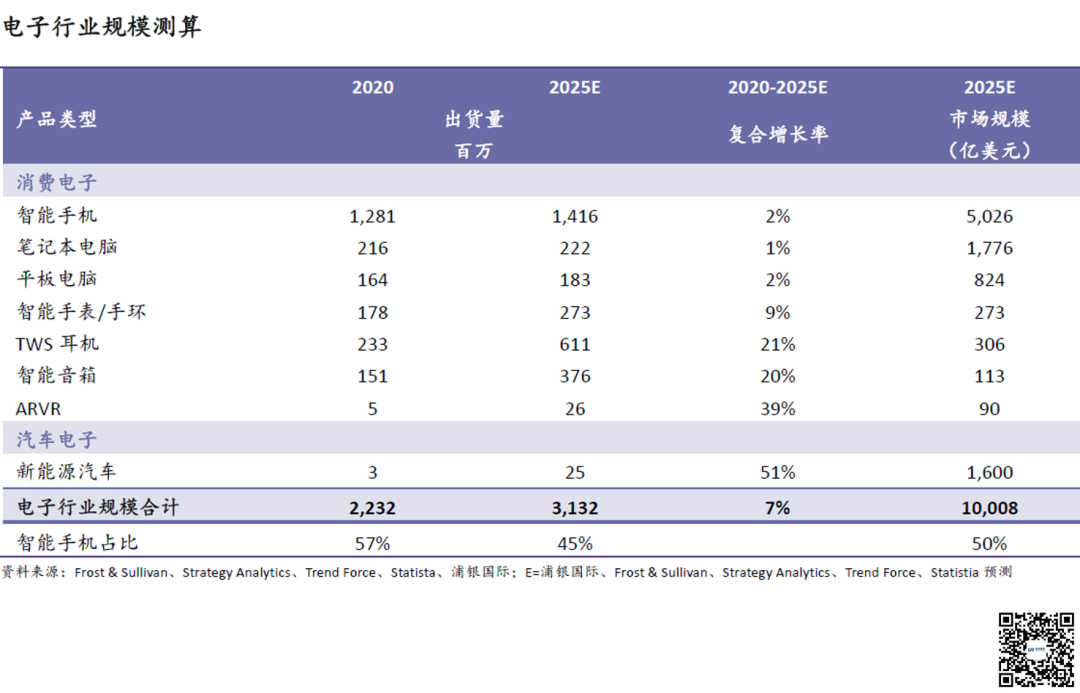

● 虽然智能手机未来5年的增速较低,但是到2025年依然可以占据约50%的电子行业规模;

● 笔记本电脑、平板电脑都是成熟行业,预计未来几年基本保持稳定;

● 智能穿戴(手表、手环、耳机)和智能家居,到2025年都会有较高的复合增长率(9%-21%),行业规模增长明显;

● AR、VR行业受元宇宙概念带动,市场热度较高。但对该规模增长预测市场分歧较大。到2025年,乐观估计年销量可超过1亿台,相对保守估算也能到接近3000万台。我们的预期相对偏保守,即按照较为优秀的游戏机的年出货量3000万为基础,到2025年依然有接近100亿美元的规模;

● 对于新能源汽车,我们依然保持乐观的展望。我们预计,2020年至2025年的复合增长率将达到51%,仅仅只是新能源汽车的汽车电子行业规模就将达到1600亿美元。若消费电子公司在传统燃油车的汽车电子已有布局,则潜在的行业规模会更大。

所以,从中长期维度看,我们对电子行业的成长是比较乐观的。

光学摄像头模组行业:

智能手机摄像头出货量增速下降

汽车摄像头贡献增量

智能手机摄像头模组行业依然有增长空间

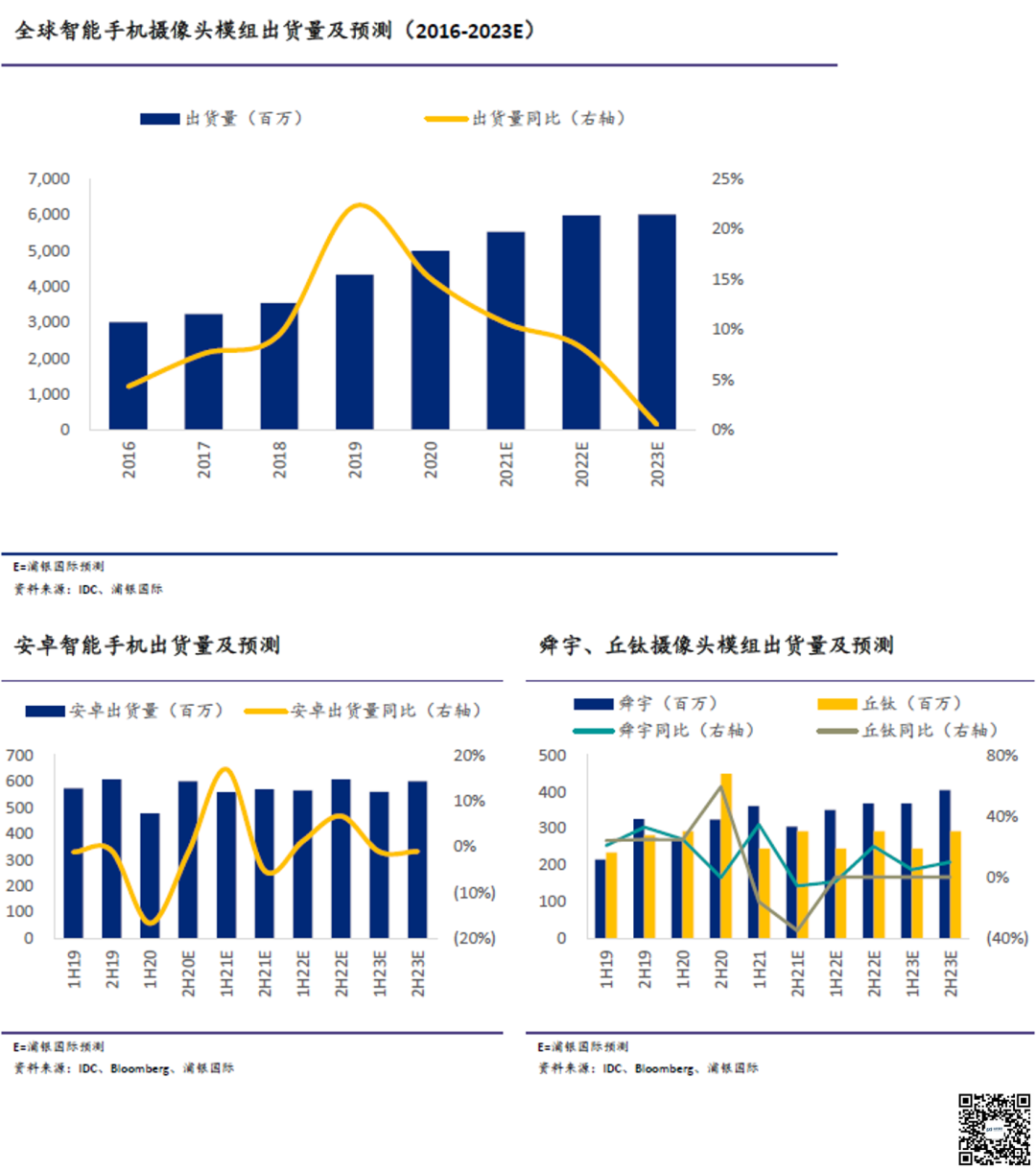

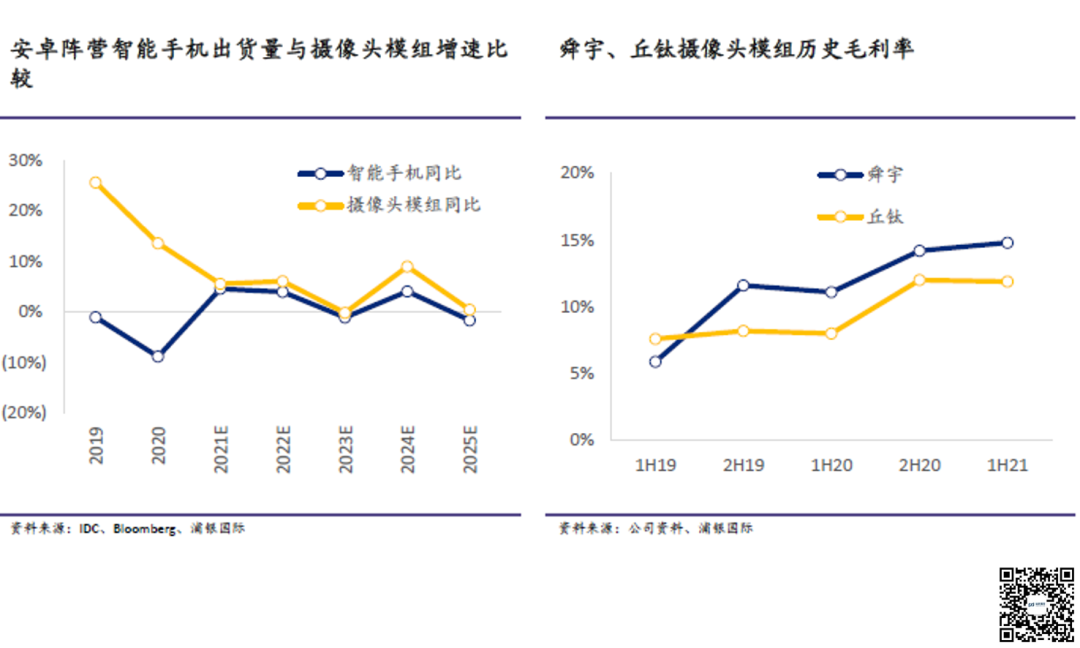

2021年智能手机摄像头模组出货量同样前高后低,预计2022年摄像头模组出货量增速下降,但是依然维持高于智能手机行业的增速。从中国摄像头模组厂商舜宇和丘钛的月度出货量数据中,我们也看到上半年高速成长,下半年增速承压的情况。我们预计,2021年全球智能手机摄像头模组出货量同比增长12%,2022年的增速将下滑至个位数8%。

由于2021年安卓智能手机阵营表现相对较弱,因此我们预计,2021年安卓智能手机摄像头模组出货量同比增长6%,预计2022年的增速也依然是6%。

● 我们认为这给智能手机的光学厂商带来一定的压力,行业增速下降导致红利逐渐消失,想要维持同样的增速会越来越难。

● 我们对于中国的模组厂商(如舜宇、丘钛等)未来的表现则相对乐观。一方面,行业竞争是比较良性的,舜宇和丘钛有比较明显的份额增长。另一方面,三星手机的模组业务还未释放。我们认为中国模组厂在与韩系模组厂竞争中具有优势,有望获得三星模组的份额。

虽然智能手机摄像头模组行业增速显著减缓,但行业远未到下滑阶段。

● 首先,从出货量的角度出发,我们预计后置多摄的渗透率在中低端手机依然有提升空间。目前,中高端手机后置三摄是相对标准的配置。三颗摄像头分工明确,主摄用于大多数场景拍摄,长焦用于拍摄远处物品,广角用于拍摄开阔的风景。这也符合消费者的功能需求。

因而,我们判断中低端智能手机后置三摄渗透率有提升空间。因此,我们预计2022年安卓智能手机摄像头模组出货量将同比增长10%。2022年之后,平均每台手机摄像头模组数量将逐渐趋于稳定,但我们预计2021年至2025年复合增长率仍有望达到3.8%。

● 其次,手机品牌,在旗舰机型,尤其是“超大杯”,依然较为强烈升级意愿。摄像头模组不仅仅满足消费的拍照录像功能需求,而且也是重要的手机外观差异化的一部分,因此,手机品牌有较为强烈的升级意愿。

虽然由于华为品牌需求下滑,导致安卓高端摄像头模组需求下滑,但我们认为需求并没有消失,其他中国品牌如小米、OPPO、vivo需要时间来填补部分华为留出的高端空缺。明年来看,手机品牌在更大的传感器尺寸、更高像素、更优秀的防抖能力上会继续升级。

● 最后,模组行业竞争格局相对稳定,利润率保持相对高位。据我们对模组厂商的调研,目前厂商对于扩产都处于相对谨慎的状态。由于下半年出货压力大,因此各家并没有积极扩产,下半年新增产能非常有限。因此,行业不会出现为了扩充产能而出现价格战的情况。

手机镜头行业也受到安卓高端机型需求较弱的影响,导致镜头规格升级的速度有所减缓,尤其在2021年下半年更加明显。苹果的供应商大立光下半年月营收表现就优于舜宇的手机镜头月度出货表现。

另外,手机镜头行业的新进入者——瑞声科技,也对这个高壁垒的行业造成一定影响。因此,我们预计手机镜头行业今年下半年平均价格会有一定压力。但是,我们预计此情况在2022年会有所缓解。从手机品牌的角度,如小米、OPPO、vivo等来看,它们仍然有强烈的意愿升级摄像头规模,提升用户拍照体验。我们认为,这三家中国品牌的高端需求会需要一定时间来培养。

而且,中国大陆镜头厂商份额依然有增长。主要原因有两个方面:一个是日韩较小的镜头厂商退出行业,留出空间;另一个是,中国台湾的龙头企业大立光受到高端需求疲软,尤其是华为需求疲软的影响更大。两个因素导致中国大陆的厂商份额空间反而更好。

车载摄像头模组提供增量空间

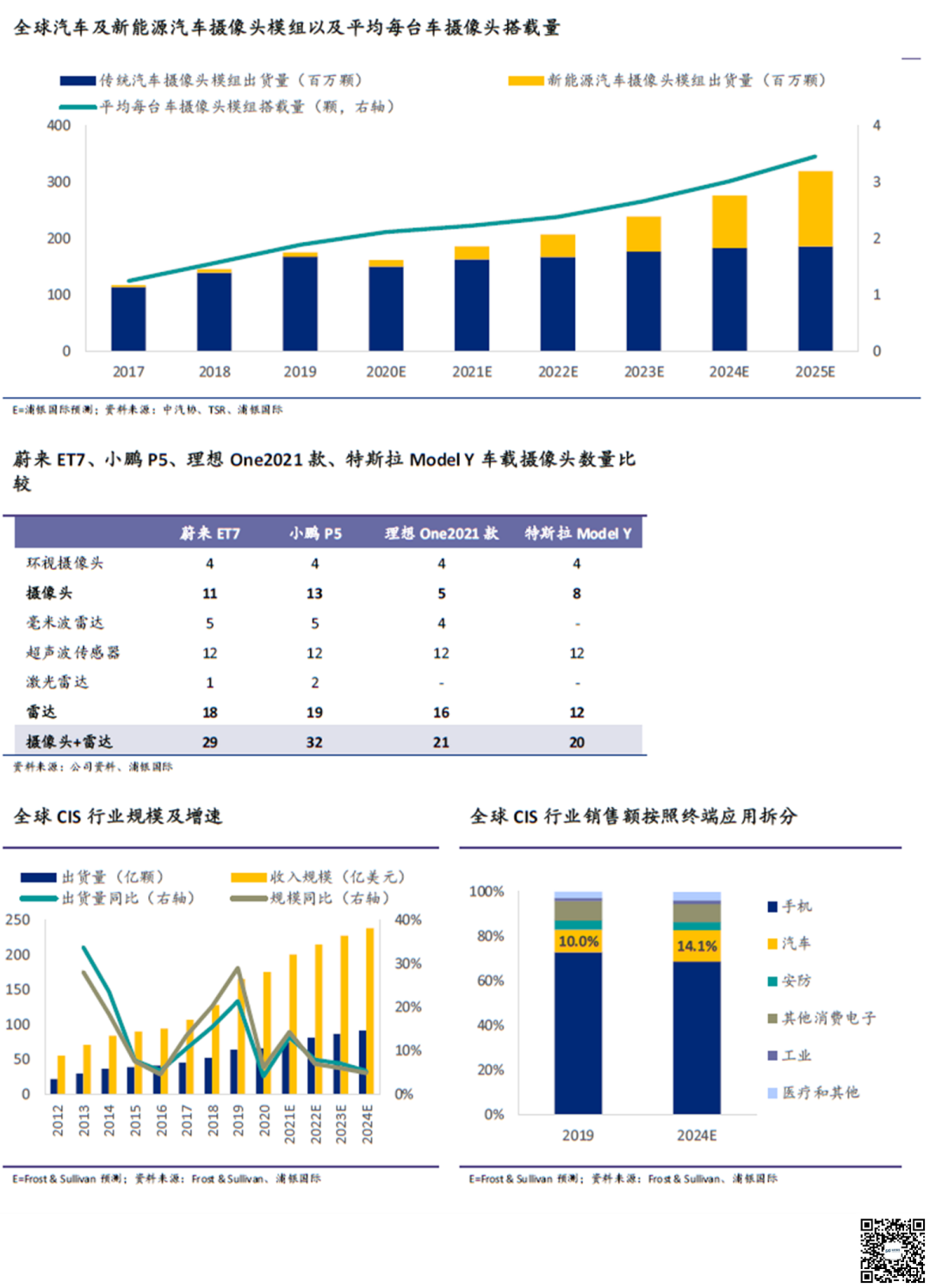

由于新能源汽车的快速增长以及对于摄像头需求的快速提升,来自汽车行业的车载摄像头的需求正在快速增长。汽车行业的摄像头增量有望为智能手机的模组厂商提供中长期的业绩增长动力。

例如,在造车新势力最新发布的车型中,蔚来的ET7配有11颗摄像头,小鹏的P5配有13颗摄像头,理想One 2021改款有5颗摄像头。这些摄像头是新能源汽车辅助自动驾驶最重要的硬件之一。为了实现更加安全、更加智能的自动驾驶,之后发布的新能源汽车摄像头还有升级空间。

在光学行业首次覆盖报告中,我们曾测算,目前,手机摄像头出货量在40亿颗以上,预计到2025年大约有50亿颗。按20元人民币一颗摄像头的假设计算,智能手机摄像头模组市场规模到2025年有望达到1000亿人民币。

目前,全球车载摄像头规模大概在1.7亿颗,我们预计未来五年的成长空间接近翻倍至 3.2 亿颗。按照车载摄像头价格200元人民币的假设计算,到2025年车载摄像头市场规模可以达到650亿人民币,届时,车载摄像头市场的规模有望达到智能手机摄像头模组市场规模的50%以上。

而且,今年中国新能源汽车销量渗透率屡次超过市场预期。我们也多次上调中国新能源汽车销量预测。从行业终端传递到关键零组件,车载摄像头模组出货量也有超预期的空间。

从摄像头模组的零部件来看,不仅仅是模组端,包括车载镜头和车载图像传感器,都会受惠于车载影像行业需求的激增。因此,我们依然对光学行业的公司保持较为乐观的期待,预计2022年和2023年车载光学的收入、盈利贡献将会显著上升。

● 舜宇:已经完善布局车载镜头,行业红利推升估值。同时,积极布局多条车载光学产品线,包括车载摄像头模组、HUD抬头显示、激光雷达及部件等;

● 丘钛:已经积极打入Tier-1供应商或者车企的摄像头模组供应。预计2022和2023年都将保持翻倍以上成长,利润贡献有望在明年到4%-5%;

● 韦尔股份:已完善布局车载图像传感器,在中国、欧洲等国家及地区已是龙头标的,可充分享受车载行业成长红利,快速推动公司业绩增长。

智能手机供应链:2H21业绩波动加剧

但有望企稳,布局2022年成长

中国制造借助苹果硬件平台茁壮成长

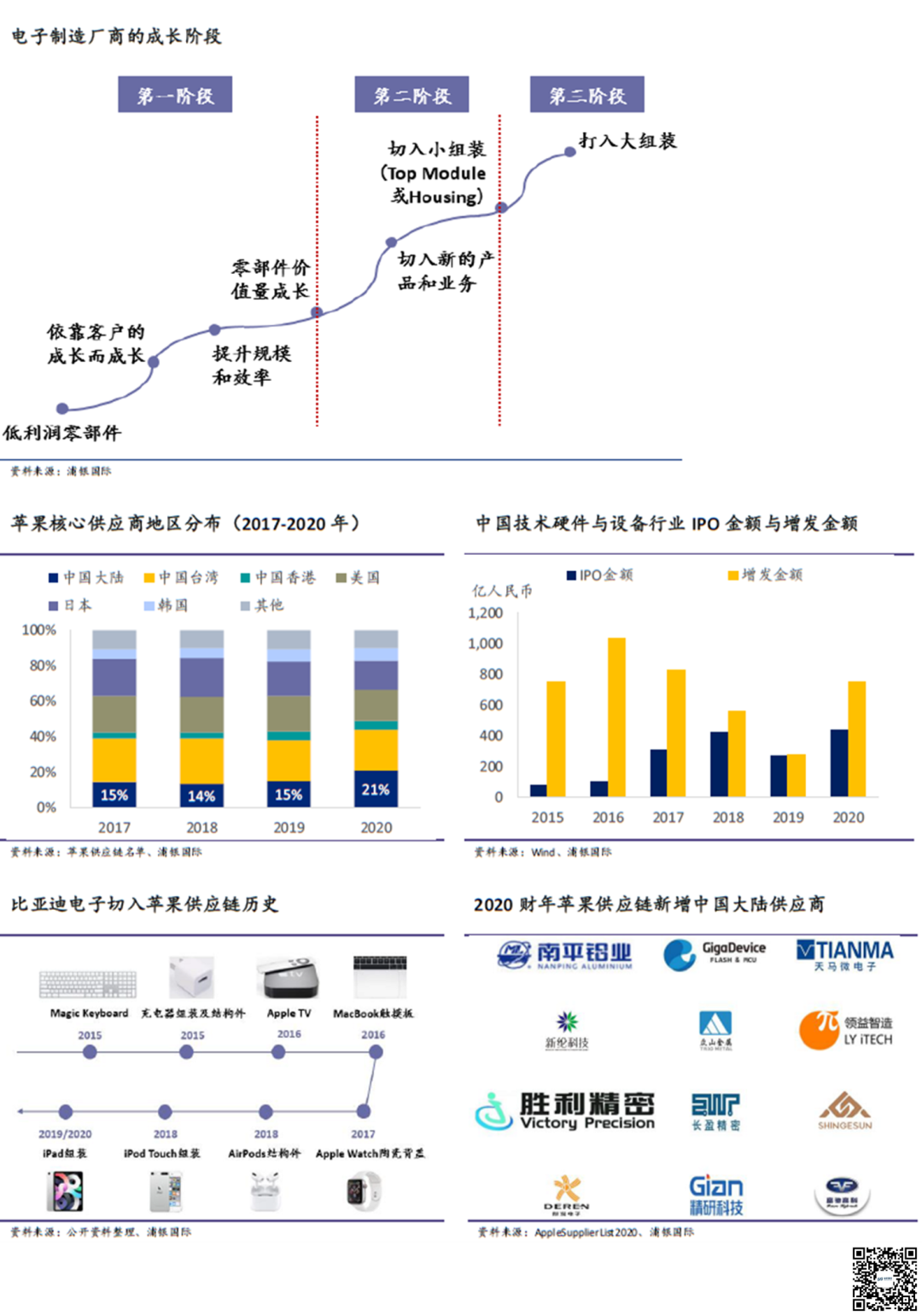

我们认为中国电子制造有三个阶段。中国电子制造成长的第一阶段的推动力是全球智能手机出货量的增长。第二阶段的推动力来自于智能手机单机价值量的上升。我们认为,目前中国部分供应链企业正在或者已经进入第三阶段的成长,即向平台型制造商迈进。在第三阶段,制造商控制终端组装的环节,并且整合多个利润空间充裕的零部件,从而实现整个企业平台的效率最优化,其中,比较典型的代表有立讯精密和比亚迪电子。

近年来,在苹果的200家核心供应商中,中国大陆企业的占比不断提升,从2017年的15%提升到2020年的21%,而中国台湾和日本的核心供应商占比有所下降。中国大陆供应商在苹果供应商体系中的贡献越来越大。

我们已看到,包括立讯收购铠胜、纬创的工厂,蓝思收购可成的工厂,比亚迪电子收购伟创力的工厂、铺设新的产线等。从这些企业内部驱动力来看,他们需要加大投入来继续推动未来5-10年的成长。从外部环境来看,当前,日韩、中国台湾等早年承接欧美制造转移的厂商投资意愿降低,对于扩大产能相对保守。而中国大陆企业处于上升期,通过自身利润或者二级市场募资,可以较为快速地完成产能的扩张。

根据我们的测算,到2025年,仅仅iPhone组装的收入规模就可以达到约6500亿人民币,贡献约105亿人民币的利润。而且苹果本身体系中硬件产品品类较多,也相对利润丰厚。中国企业可以从小硬件平台,如AirPods、iPad等产品切入,再努力争取iPhone这种大平台产品。通过苹果内部产品的扩张实现自身基本面的成长。例如,立讯就是先切入AirPods、Apple Watch的组装,比亚迪电子就先切入了iPad的组装。

最后,中国供应链也能跟随苹果的全球布局,或者中国智能手机品牌的出海,以中国的产能为大本营,布局全球产能。

上游芯片缺货影响预计缓解

但仍持续到明年上半年

去年下半年开始,智能手机行业的上游部分芯片和零部件就存在不同程度的供应链短缺。我们覆盖新能源汽车行业时(2020年12月),该现象已比较明显。我们认为造成这个现象的本质,首先在于供不应求,其次在于供需不匹配。

● 供不应求:在智能手机行业,5G智能手机单机硅的需求量较4G有明显提升。因而,5G智能手机换机过程,即使出货量小幅增长也可以带动智能手机的硅的需求,即各种5G相关芯片的需求,大幅上升。而新能源汽车对于传统燃油车的替代同样带动汽车芯片的大幅上升。因为芯片产能扩产需要时间,所以出现供不应求的情况。

● 供需不匹配:在2020年疫情之后,确实有滞后的需求释放带来短期的高增长。这在智能手机4Q20和1Q21比较明显。汽车行业在2H20比较明显。因此,短期的抑制需求快速释放给智能手机、车企带来较高的全年预期,从而加快下单速度,再次加剧了芯片供应紧张的程度。

举例而言,智能手机行业中,华为的海思芯片供应受阻和5G芯片供应受阻,令华为对于4G芯片的需求上升。同时,荣耀的剥离,也推升了安卓阵营对于第三方SoC需求。因此,在智能手机行业,5G SoC虽然没有明显的缺货,但是,4G SoC芯片却存在短缺的情况。

汽车行业的MCU,是今年最为短缺的芯片之一。尽管台积电已大幅提升产出,但是依然无法满足部分车企的需求。不同的渠道商/车企/一级供应商在不同阶段不同程度地囤积该类芯片,也是加剧“缺芯”问题的来源。

根据我们的渠道调研,上游芯片短缺的情况会有环比改善,但是会延续到明年上半年。至于是否会向明年下半年延续,还有待观察。我们会密切关注智能手机、汽车等行业的月度数据,若终端需求有较为明显的变化,都会影响“缺芯”持续的时间。

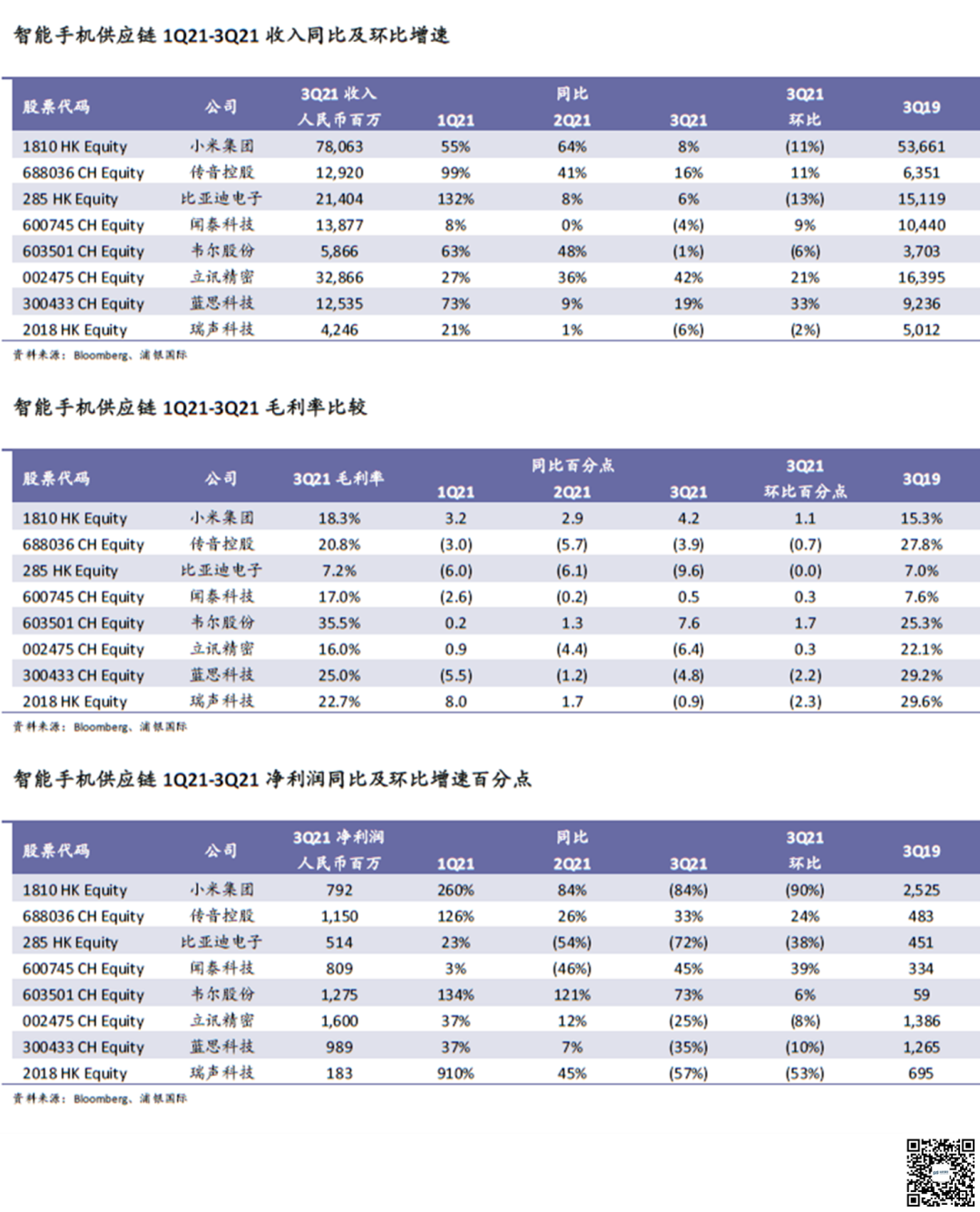

与2021年智能手机季度出货量前高后低的表现基本一致,供应链公司今年的业绩,尤其是净利润,也有类似的表现。今年一季度的优异业绩推高了公司今年的盈利预期。但是下半年,尤其是安卓端的需求疲软低于预期,供应链公司3Q21业绩的增速受此影响放缓甚至下滑。

虽然大多数公司因为企业的扩张策略,仍能够在收入端保持增长,但是需求下滑带来产能利用率下降,叠加大投入的费用,导致了部分的盈利下滑。如比亚迪电子(285.HK)、立讯精密(002475.CH)和蓝思科技(300433.CH),3Q21都有比较明显的收入同比增长,但是净利润却同比下滑。

同时,这些公司收入增速的下滑,也往往伴随毛利率的下滑。叠加费用的绝对值无法快速下降和消化,导致供应链公司增收不增利的情况。也能解释供应链中部分公司3Q21利润同比下降的原因。

我们认为,这些公司的3Q21的盈利表现是短期内的底部,预计从4Q21开始可以跟随苹果新产品的陆续发售、安卓端的需求逐步回暖而恢复。

部分公司如传音控股(688036.CH)、韦尔股份(603501.CH)等,收入和利润增速幅度仍能够保持相对一致,我们认为这些公司值得更高的估值,以匹配更加稳定的业绩。

从手机创新的角度看,各个零部件的创新进入“试错”阶段。这意味着,并不是所有的配置升级都会快速地得到大规模应用。比如,后置摄像头的四摄、LCP天线等。但是,我们认为,智能手机中单机性能的提升,即主芯片计算能力的提升,依然是非常重要的方向。同时,我们看到中国地区高端智能占比提升带动平均单价的提升,也是智能手机平均物料成本上升的推动。所以,展望供应链未来几年,虽然大多数零部件行业增速放缓,但是关键零部件(摄像头等)的下行风险依然较小。

展望2022年,一季度由于同比高基数的存在,供应链公司盈利同比依然存在较大压力。但二季度之后,同比增速有望跟着智能手机行业的增速恢复而恢复。因而,我们预计,明年供应链公司的业绩的形态会与今年相反,呈现前低后高的状态。这与我们对智能手机行业出货量的判断一致。

另外,头部企业业务的扩张,是在智能手机个位数同比增速复苏的基础上的增量。这为这些龙头公司明年取得双位数的盈利增长保驾护航。

科技硬件行业估值及回报

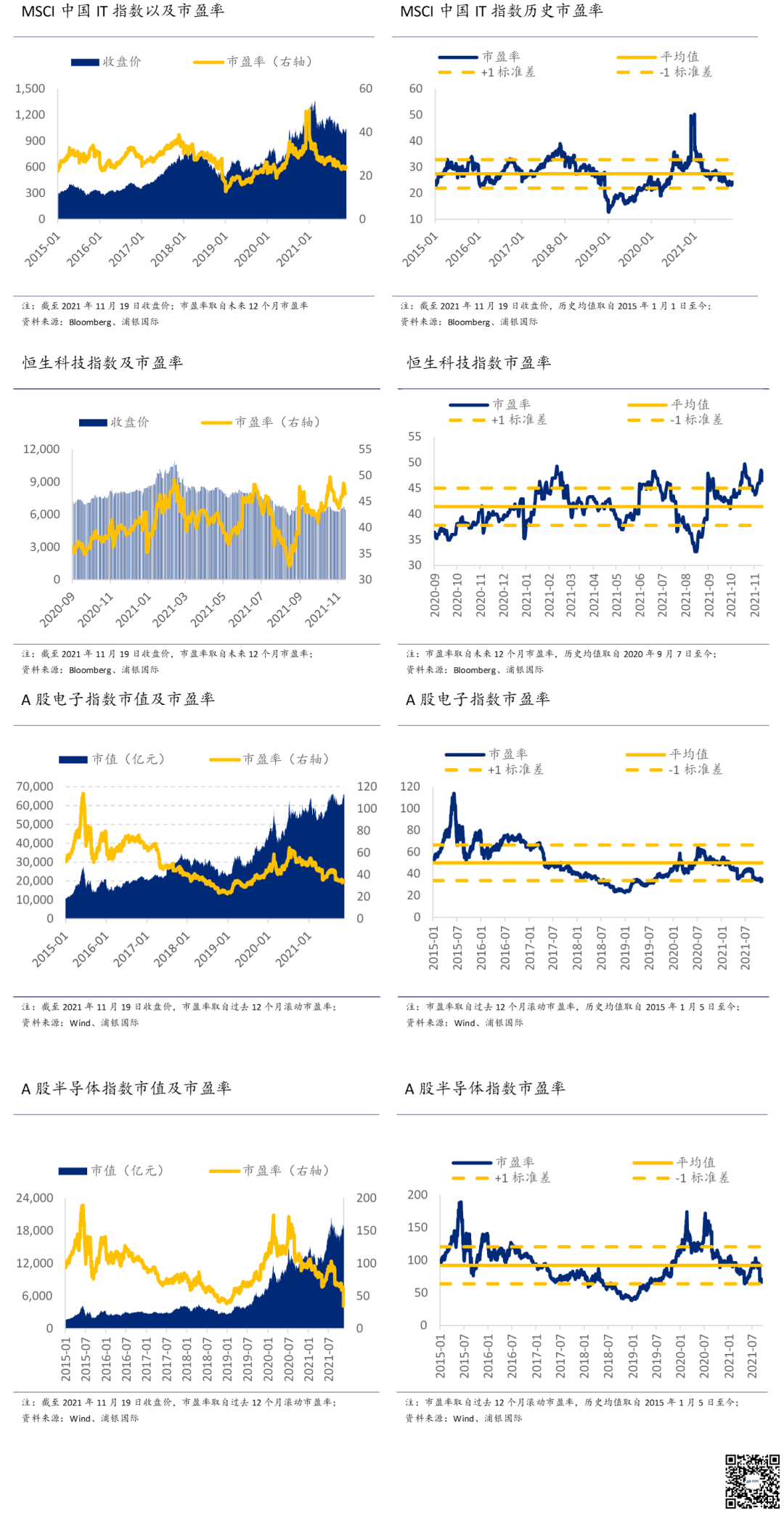

科技硬件行业指数及估值表现

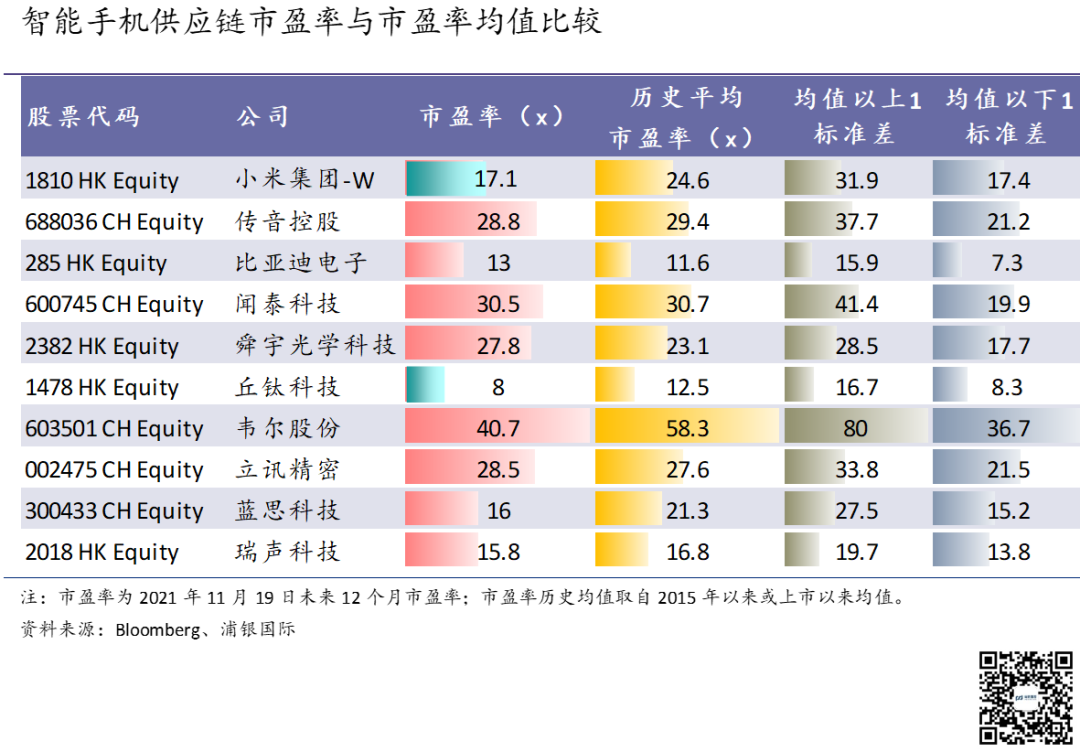

从2020年三季度以来,中国电子行业的估值就处于趋势向下的行情。今年全年的估值走势也是整体向下。从指数和公司股价表现来看,在2Q21取得波段正收益之外,大多数公司3Q21录得负收益。我们统计的公司中,只有韦尔股份、闻泰科技、舜宇光学科技和传音控股年初至今取得了股价的正收益。

尽管今年大多数供应链企业业绩走势前高后低,但是依然可以取得正向的利润成长,因而基本面和估值走势存在背离,如小米、韦尔股份、传音控股。我们认为这些公司明年的估值上行空间比较大,股价弹性空间比较高。

目前来看,中国电子行业市盈率在34.5x附近,低于历史均值,接近历史均值以下1个标准差。公司方面,当前小米、丘钛科技、蓝思科技的估值在历史均值下方。还有部分公司,如传音、立讯,估值在历史均值附近,好于行业估值显著低于历史均值的情况,符合今年相对更加强劲的业绩增长的基本面走势。

我们认为目前是布局科技硬件行业较好的机会。我们的基本判断如下:

● 目前市场对于智能手机行业基本面相对悲观,因而估值下行风险较小。即使出现悲观的情景,如明年智能手机需求无法恢复,由于估值带来的股价下行风险也相对较小;

● 但是,从基本面看,头部公司都具备战略扩张能力,2022年二季度之后盈利增速的恢复,有望提供估值向上的推动力;

● 关于时机:我们预计2022年一季度时,供应链/市场对于二季度的能见度会比较高,因而存在股价提前上扬的可能性。因此,我们认为当下是布局明年较好的时间点。

个股方面而言,首先,我们依然比较偏爱光学行业的公司。我们对于车载摄像头可以为公司提供的增量保持乐观。

其次,我们看好在行业需求波动时,业绩增长更加有保障的,确定性更高的公司,包括传音控股(688036.CH)、韦尔股份(603501.CH)等。

最后,我们建议投资关注跟随苹果硬件平台扩张的企业。这些企业有望成长为中国的平台型组装厂商,未来五年的成长路径较为清晰。如立讯精密(002475.CH)、蓝思科技(300433.CH)和比亚迪电子(285.HK)。

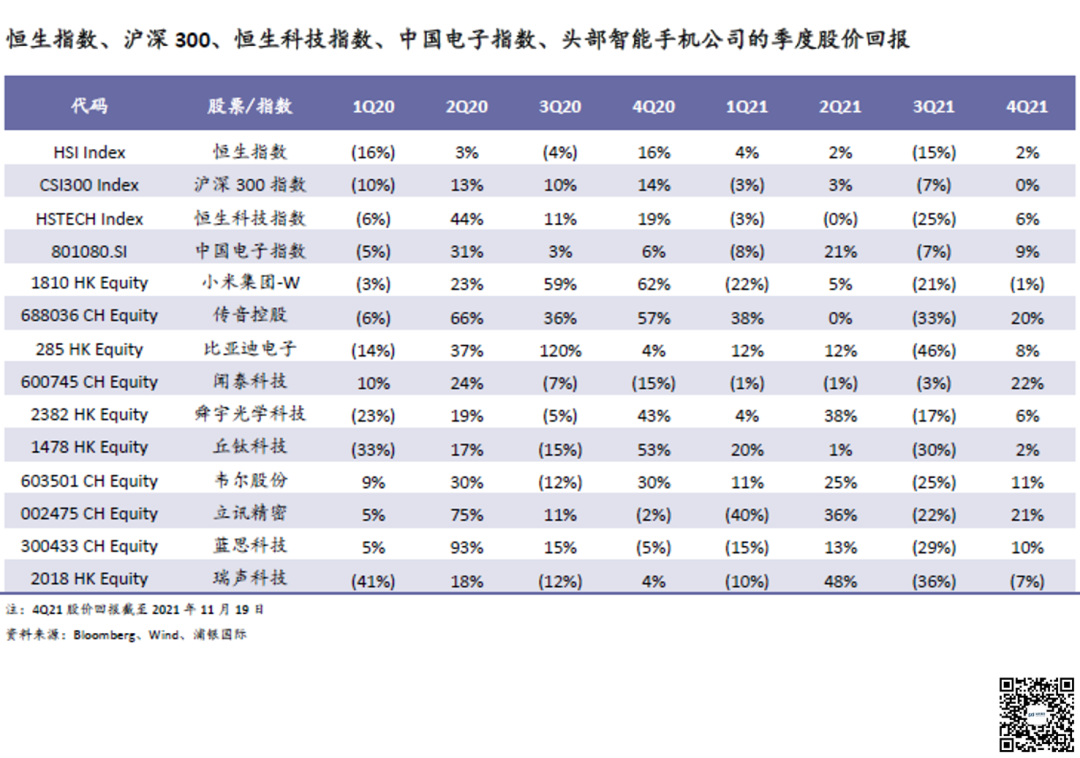

从2021年的股价回报来看:

● 符合科技行业特征,区间波动较大,区间机会较多;

● 整体而言上,全年到目前(2021年11月19日)为止,回报各有正负,负回报偏多;

● 科技行业龙头公司股价波动显著高于行业:若行业有正回报,则个股上涨幅度更大;若行业是负收益,往往个股下跌幅度也更大;

● 2Q21科技硬件行业股价回报明显,主要是来自市场预期下调后的复苏;

● 今年一季度和三季度行业录得负回报,主要仍是由于智能手机需求下降后,市场预期有所调整;

● 今年一季度A股和港股的科技硬件公司存在差异。今年一季度,港股硬件公司的估值与A股的估值有缩小的过程,因而港股科技硬件公司股价大多呈现正回报。

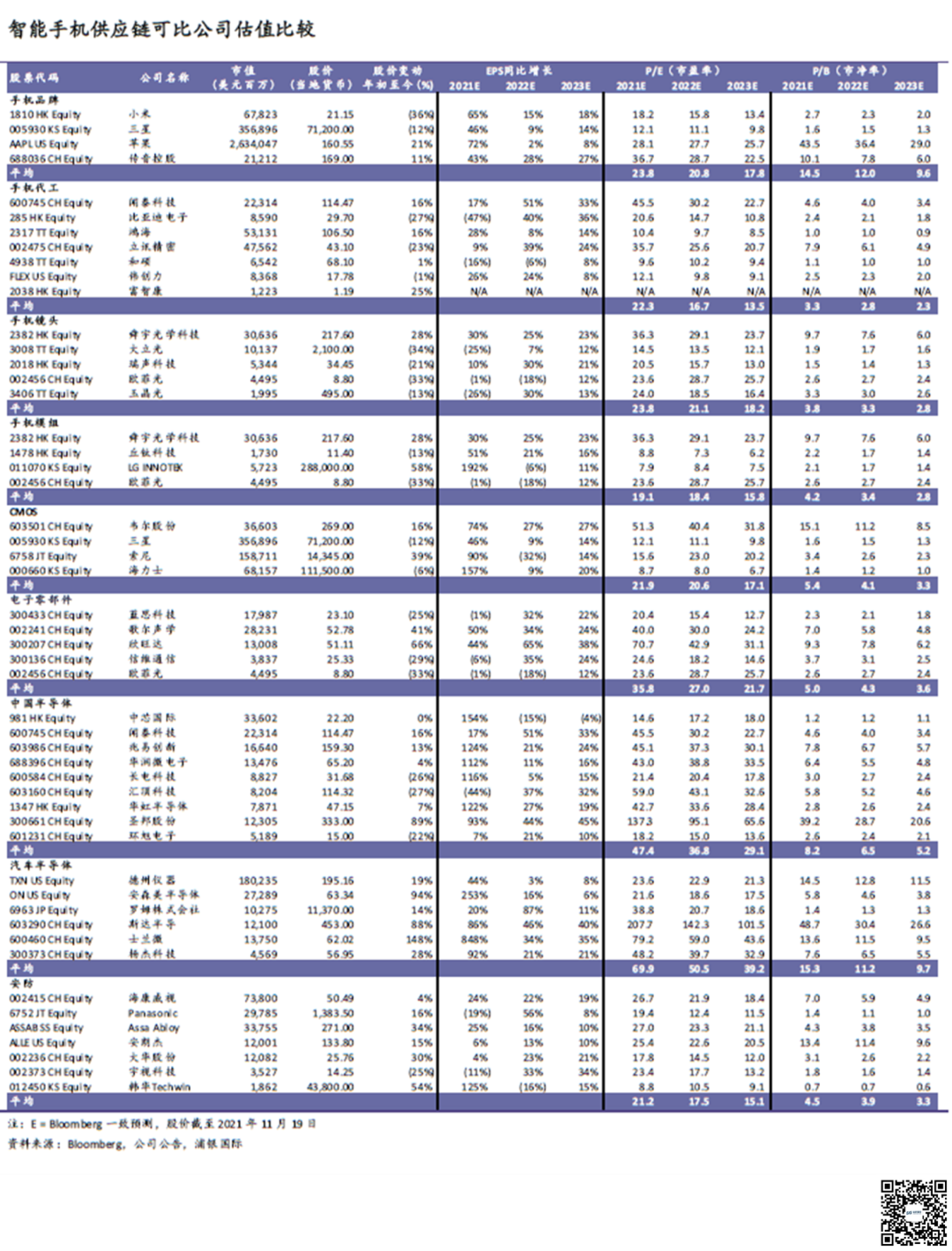

科技硬件行业可比公司估值

以上内容节选自浦银国际证券于2021年12月06日发布的研究报告《科技行业2022年展望:智能手机需求仍在复苏期,但基本面形态2021年前高后低,2022年前低后高》,欲览公司详情,请点击下方阅读原文。

沈岱(科技分析师)

tony_shen@spdbi.com

(852) 2808 6435

童钰枫(助理分析师)

carrie_tong@spdbi.com

(852) 2808 6447

林琰(研究部主管)

sharon_lam@spdbi.com

(852) 2808 6438

1

END

1

联系我们

电话:+852 2809 0300

传真:+852 2793 2272

地址:香港轩尼诗道1号浦发银行大厦33楼

网址:www.spdbi.com

免责声明

重要声明