今日三星宣布,高通技术公司(Qualcomm Technologies, Inc.)已经验证了三星14纳米(nm)16Gb低功耗双倍数据速率5X(英文简称:LPDDR5X)DRAM,并应用于高通技术公司的骁龙(Snapdragon®)移动平台。

自去年11月开发出三星首款基于14nm的LPDDR5X DRAM以来,三星与高通技术公司密切合作,优化7.5千兆比特每秒(Gbps)的LPDDR5X,用于骁龙移动平台。

LPDDR5X的速度比目前高端智能手机上的LPDDR5 (6.4Gbps)快约1.2倍,有望在下一代智能手机上提升超高分辨率视频录制性能和语音识别、图像识别、自然语言处理等人工智能功能。

此外,通过采用先进的电路设计和动态电压频率缩放(Dynamic voltage and frequency scaling,DVFS),LPDDR5X的功耗可降低约20%。

高通技术(Qualcomm Technologies)在启用和采用最新的LPDDR DRAM规格方面是行业专家。

本月初,由于西部数据和铠侠(Kioxia)双双对外公告称,部分NAND生产线遭到污染,导致今年一季度产能受损。不久后,西部数据便宣布全部产品涨价,尔后,美光也进一步跟进,宣布NAND芯片合约、现货全部涨价。

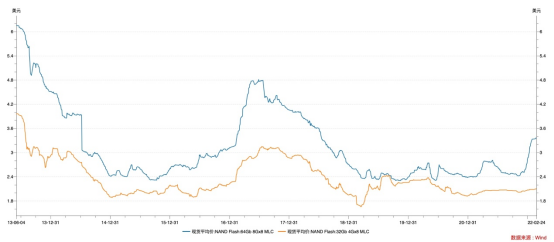

据了解,在本轮涨价中,NAND 各型号价格均有所上涨,其中,64Gb 8Gx8 MLC 闪存合约涨幅最大,远高于32Gb 4Gx8 MLC 闪存合约涨幅,而且价格已经创下三年来新高。

2月10日,铠侠与西部数据发布公告称,自1月下旬以来,日本四日市工厂和北上工厂的部分业务受到产线污染影响,受污染的产品集中为3D NAND(BICS),预计有6.5exabyte(约当为6500M GB)受影响,其中受损部分占集团今年第一季度产能的13%、占全年总产能的3%。

根据wind统计数据显示,NAND Flash市场价格在去年上半年维持上涨的趋势,不过,由于市场呈现小幅供过于求的态势,导致在2021年下半年处于跌价区间,但在年底止跌后小幅反弹。

而此次的污染事件,成为NAND Flash价格的转折点。先是西部数据向消费类市场客户发邮件称,为应对成本在短期内的大幅上涨,将全面提高所有Flash产品的价格。

随后,美光也跟进提涨NAND芯片合约和现货价格,其中,合约价涨17%至18%,现货价25%以上,是目前已知涨价幅度最高的厂商。

值得注意的是,美光的产品线并没有受到任何影响,而且美光也强调,公司运营未受到同业工厂污染事件的波及,与客户签订长期协议的策略有助于在产业不确定时期,使客户对供应保有信心。

业界人士称,由于合约价是每月商议,美光此次涨价几乎是实时生效,预计3月初可全面反映。

“由于存储市场是寡头垄断的格局,西部数据提价后美光立刻跟涨,虽然三星、SK海力士几家还没宣布(涨价),但是剩下的几家大概率会跟涨的,NAND Flash完全是市场化定价的,现在货少了,那么大家就一起涨价。”有私募研究员对笔者表示。

Wind数据显示,截至2月24日,32Gb 4Gx8 MLC报价2.10美元,64Gb 8Gx8 MLC则报价3.36美元。

此外,根据笔者了解,固态硬盘的价格也在上涨,最近120GB和240GB SATA固态硬盘的价格上升了3%以上。

从京东平台来看,以金士顿240GB SSD固态硬盘和金士顿480GB SSD固态硬盘为例,两款硬盘的报价分别为239元、369元。有相关用户对笔者表示,这一价格有所上涨,比春节前后贵一些。

至于涨价的持续时间,该研究员补充道,最终决定价格周期的还是供需,龙头厂商短期肯定是不扩产了,等下游需求真正释放的时候,价格就会走上行周期。

“从我们测算的结果来看,总的需求较去年还是有所上涨的。不过,今年不可控的因素比较多,所以实际需求可能会和我们预测的有差距,差距还可能非常大;而且,按照市场规律来说,通常需求减少的时候,价格是下降的,但是目前只有少量需求,而(NAND芯片)价格是涨的,所以它不是一个完全靠需求来支撑价格的体系。”有硬盘厂商负责人告诉笔者,部分产品的需求慢慢可能会发生变化,有可能会缩,但是价格却不一定会降。

资料显示,NAND Flash是存储器第二大细分市场,行业市场格局高度集中,份额被三星、铠侠、西部数据、SK海力士、英特尔、美光 6 家厂商瓜分,市占率合计超过 95%。

据悉,西部数据和铠侠是世界领先的固态硬盘供应商,它们的联合生产占整个NAND闪存市场的30%左右。此次污染事件将会影响铠侠最高达16 EB的NAN闪存总出货,或一个季度内消耗的NAND闪存总量的10%左右。

由于NAND Flash在存储芯片中的地位举足轻重,一旦在半导体产业占据着重要地位的日企减产,势必会有缺货的风险,垄断市场之下,除了产品涨价也别无他法。

而国内市场NAND Flash需求虽然是全球第二,占比超过31%,但是截至目前,国产化率仍不足1%,虽然自2019后长江存储等其他厂商慢慢进入全球视线,但市场份额仍然较低。

从当前的情况来看,国内存储芯片厂商与国际巨头的差距还很明显,自主供应能力尚处于成长初期,而且国内绝大多数市场份额仍由上述巨头把持。虽然以长江存储为首的厂商得到政策以及大基金等的扶持,近年来也发展迅速,但是大部分产品尚未形成替代,国内市场对国际巨头的依赖仍然严重。

面对寡头垄断格局之下的产品涨价,国内市场的下游客户毫无议价能力,除了被动接受之外,别无法他法。

不过,据笔者了解,长江存储128层3D NAND闪存产品已经成功量产,目前,长江存储64层3D NAND闪存制造的收益率也已经提高到成熟水平。

据集微网此前报道,长江存储有望在2022年上半年实现月产量增至10万片的目标,目前正努力进入中国一线品牌供应链,并将其目标市场扩大到包括手机和个人电脑应用。

此外,东芯半导体聚焦于中小容量存储芯片,可以同时提供Nand、Nor、Dram等产品,据悉,该公司设计并量产的24nm Nand、48nm Nor均为大陆目前已量产的最先进的Nand、Nor工艺制程。

在近两年国产替代的趋势下,越来越多的硬盘厂商开始采购国内存储芯片。据笔者获悉,国内内存模块供应商嘉合劲威AN4 PCle4.0 SSD产品使用的闪存颗粒就是长江存储128层3D TLC NAND。

这也标志着,中国半导体企业和韩国的技术差距从3、4年缩短为2年,虽然距国际巨头仍有难以逾越的鸿沟,但是随着西部数据和美光的提价,长江存储等企业在今年开始逐步放量,国产存储芯片企业有望凭借高性价比趁机提高市占率。

推荐阅读

科普;设计一颗芯片有多难,芯片是如何制造的,一片晶圆能切割多少片芯片?

MTK、高通、展锐手机SOC平台汇总(含详细参数对比,更新至2021年12月份)

什么是集成电路、工艺、CPU、GPU、NPU、ISP、DSP ?存储器和内存的区别是什么

一个亿的融资在一家芯片初创公司可以烧多久?

全球移动通信射频前端厂商汇总(含晶圆、封测)

PCB板的价格是怎么算出来的(详解)

MCU最强科普总结(收藏版)