作者 | The Black Sheep

编译 | 华尔街大事件

摘要>>>随着消费者在商店购物试戴VR耳机和眼镜,百思买将受益于与元宇宙产业。Totaltech订阅计划将在未来几年增加客户粘性并推动销售增长。

我相信百思买股票被市场低估,因为公司凭借元宇宙拥有潜在的增长机会。

随着消费者对元宇宙相关技术的兴趣增加,百思买应该会受益于未来几年实现的面对面购物趋势。这主要是出于对虚拟现实耳机和眼镜等虚拟世界产品的好奇心,消费者对亲自试戴产品更感兴趣。

百思买新的Totaltech订阅计划应能提高客户忠诚度和粘性。订阅并不便宜,标价200美元,但会员可以访问大量产品,包括行业领先的交易和全天候Geek Squad技术支持(免费)。

我相信订阅的价值远远超过成本,这也将大大增加未来的收入。百思买的股票在倍数和绝对估值基础上都很便宜,我的DCF计算反映了当前水平14%的上涨空间。

01

站在元宇宙的前线

在评估元宇宙产业的投资机会时,大多数人会立即想到Meta、Unity Software和Roblox等公司。

虽然我相信整个市场的机会很多,百思买是一个常被忽略的潜在受益者,它可以从新的数字世界中获益良多——由于元宇宙处于早期阶段,消费者在探索元界相关产品时将更倾向于亲自购物。

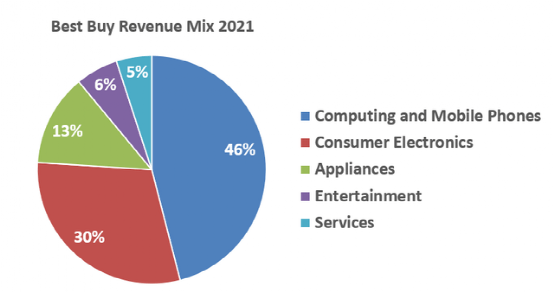

百思买直接参与这些产品的销售,我们可以从下面公司的收入组合中看出:

百思买2021年收入组合

百思买2021年76%的收入来自计算/手机和消费电子产品的销售。该公司有权销售苹果、Meta、微软和索尼等Metaverse相关公司的产品,这些公司将在新产品发布时在百思买推出其产品。

鉴于供应链问题依然存在,并且新消费技术产品的需求仍然强劲,百思买的长期合作伙伴关系将使他们优先考虑在百思买推出新产品。

我们在上个假日季节看到了这种情况,当时对PS5的需求猛增,系统被保留给Totaltech计划的成员。根据 Loop Capital的说法,百思买将“随着越来越多的消费者涌入购买更新的产品而增加需求”。Loop对该股票的目标价为150美元,较当前水平上涨50%。虽然我的上行情景只有14%,但我同意看涨情绪。

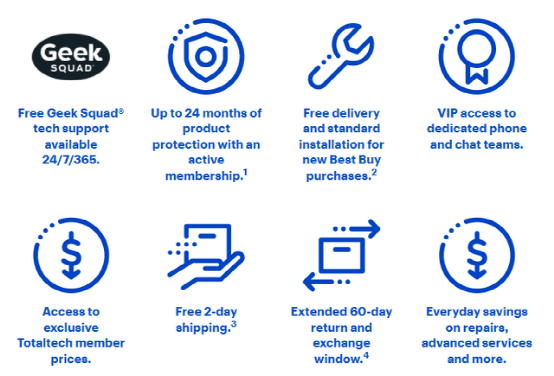

百思买的Totaltech订阅费用为每年200美元,但这将推动客户未来对应用的忠诚度。

Totaltech会员的产品(百思买)

虽然这对某些人来说可能看起来很昂贵,但它为客户带来的价值远远超过了我眼中的成本。会员可以享受大幅降价的独家优惠以及Geek Squad提供的无限制免费服务。以下是我在百思买网站上找到的此类交易的示例。

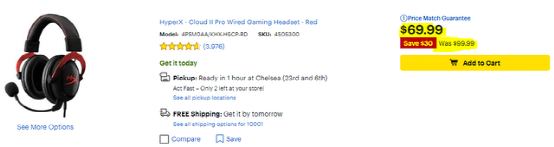

30%折扣百思买有线耳机

随着产品供应的增加,这些行业低价将推动对百思买的需求。我还相信,首次购买元界相关产品的客户会希望亲自探索他们的选择,这使其成为百思买的双尾催化剂。

只要百思买继续提供低价并保持其优惠,我相信客户忠诚度将为公司增加并为未来带来粘性收入。

02

Totaltech创新增量

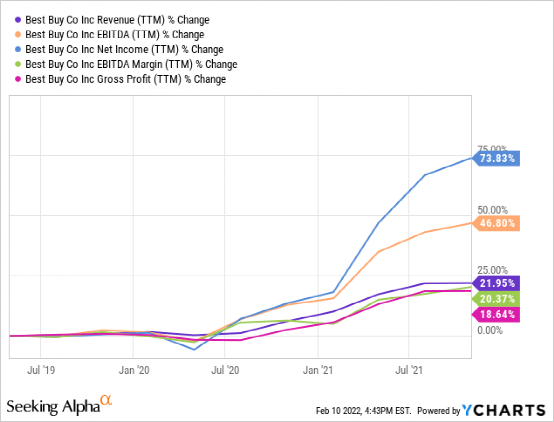

在财务业绩方面,百思买已经交付。下面是百思买过去几年的收入和利润率图表:

受科技产品支出增加和同店销售的推动,总收入自疫情前水平以来增长了约 22%。

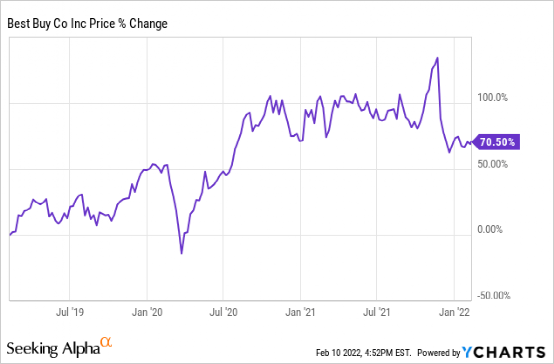

利润率已经扩大,尤其是在净收入方面,增长了73.83%。EBITDA 利润率也很健康,自疫情前水平以来增长了46.80%。尽管该股在此期间表现良好,上涨了 70.50%,但股价已从历史高点大幅下跌。

与百思买12月的峰值相比,股价下跌了27%,我相信是时候对该股保持关注了。

就百思买的财务状况而言,该公司的资产负债表很强劲。该公司拥有充足的流动性,流动比率为1.13,现金为$3.47B,几乎足以偿还其$3.98B的全部债务负担。

库存从$6.42B增至$8.5B,Q/Q增加了33%,这表明该公司正在很好地管理供应链问题,并为大流行带来的需求增加进行储备。未实现收入从$1.23B增加到$1.37B 增加了12%,这将流入未来的收益。

鉴于我对百思买的Totaltech订阅推出非常乐观,我预计未来几年未实现的收入将增长,并且公司获得更多收入。

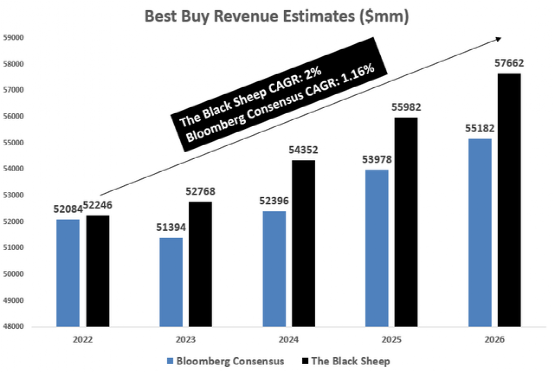

估值方面,我基于DCF的估值假设未来5年收入以2%的复合年增长率增长,而市场普遍认为的5年复合年增长率为1.16%。

共识收入估计

该收入增长将得到公司健康利润率的支持,该利润率自疫情前时期以来有所增加(如前所述)。

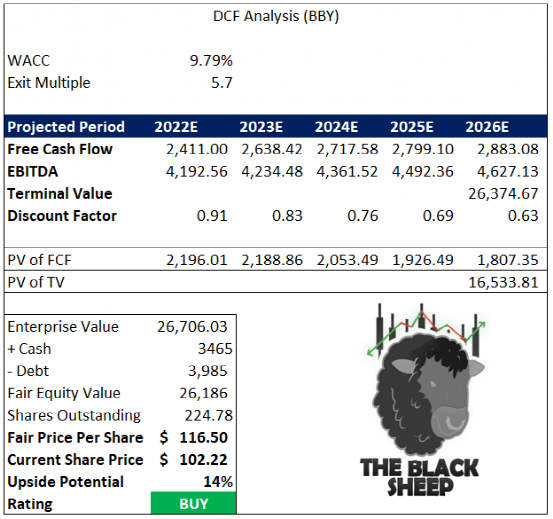

我对自由现金流和EBITDA的假设可以在下面的模型中看到。流通股仅为 2.2478 亿股,而目前为 2.465 亿股,因为我相信公司将继续回购股票,从而减少流通股总数。

BBY DCF

隐含的上涨幅度约为14%,公允价值为116.50美元。

最后,竞争对手分析:百思买的主要竞争对手是亚马逊,后者在电子商务领域规模更大、更专业。

我不担心亚马逊会对百世买带来威胁的原因是在于百思买的增值是通过提供消费者的面对面的体验。消费者将倾向于这种购物方式,尤其是与元宇宙相关的产品推出,因为它们是新的且鲜为人知的。

展现产品的功能对于这些产品至关重要,这也让百思买蓬勃发展。我的估值面临的主要风险是需求从百思买转向亚马逊等大型企业。由于百思买的亲身经历,我预计不会发生这种情况。

03

结语

总体而言,百思买应受益于元宇宙相关产品的发布,补充未来几年的收入增长。我预计这种增长会流向底线,因为该公司在历史上一直很好地管理其利润率并将继续这样做。

股价已从历史高点回落约27%,我认为是时候看涨并增持股票了。我的DCF模型显示该股票有约14% 的上涨空间,随着投资者经历一个动荡的市场时期,这是一个可观的回报。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~