来源:内容由半导体行业观察(ID:icbank)编译自Counterpoint,谢谢。

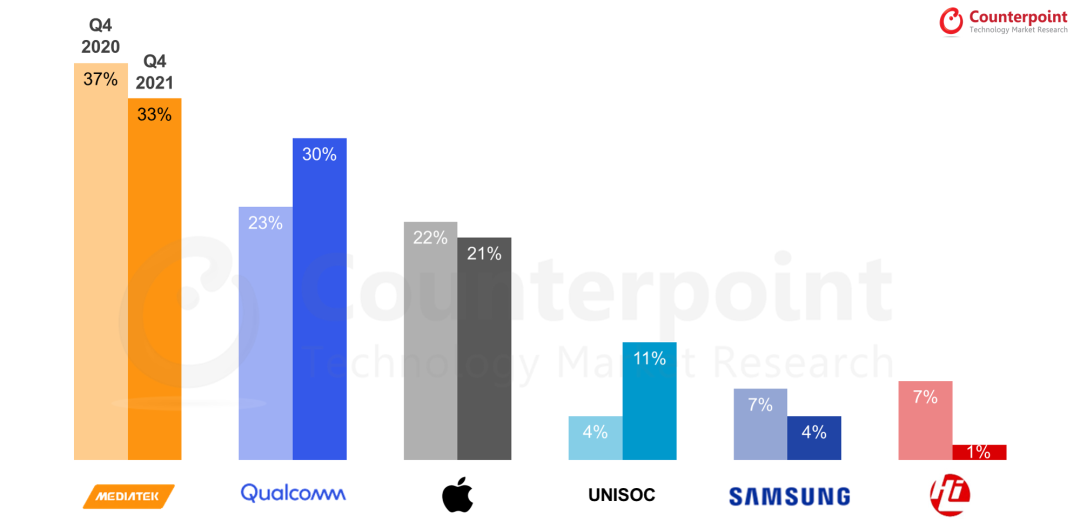

根据Counterpoint 的最新研究报告,2021 年第四季度,全球智能手机 AP(应用处理器)/SoC(片上系统)芯片组出货量同比增长 5% 。5G 智能手机 SoC 出货量几乎占 SoC 总出货量的一半。Counterpoint 研究总监 Dale Gai表示:“联发科以 33% 的份额引领智能手机 SoC 市场。由于上半年出货量高以及中国智能手机原始设备制造商的库存调整,其智能手机 SoC 销量本季度有所下降。许多客户已经建立了芯片组库存来管理供应情况的不确定性。”关于增长前景,Gai 补充说:“我们预计 2022 年,联发科第一季度的收入将在智能手机旗舰芯片组 (Dimensity 9000) 的推动下实现增长。更高的 5G 普及率将抵消较低的季节性需求。台积电晶圆涨价后芯片组价格的上涨反映在 2021 年第四季度以后。亚太地区、MEA 和 LATAM 等地区的 5G 迁移以及持续的 LTE 需求将帮助联发科在 2022 年实现强劲增长。”

智能手机AP/SoC出货量统计 来源:Counterpoint Research

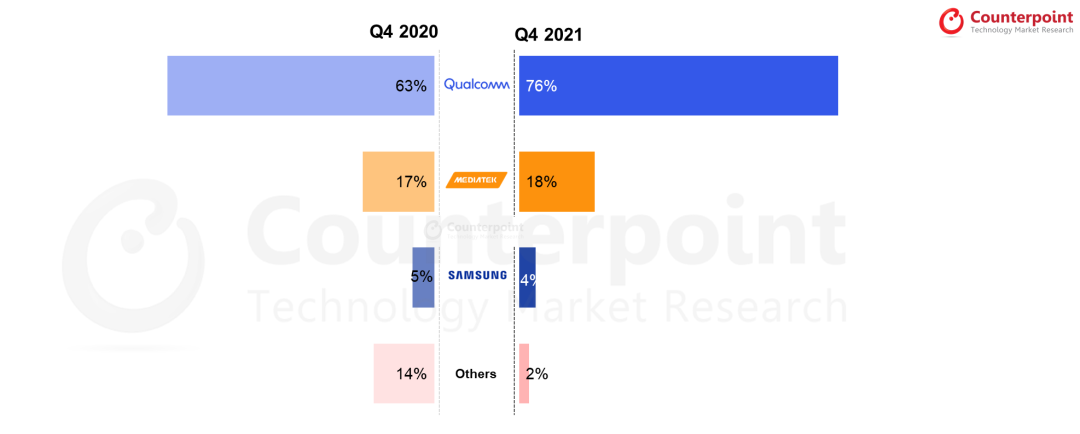

高级分析师 Parv Sharma在评论高通的业绩时表示:“尽管组件短缺和代工产能无法满足需求,但高通的季度业绩非常强劲,环比增长 18%,同比增长 33%。高通能够优先考虑高端骁龙的销售,与中低端手机相比,骁龙的盈利能力更高,短缺的影响更小。该公司还能够通过双重采购关键产品来增加其主要代工合作伙伴的供应。在苹果 iPhone 13 和 12 系列以及高端 Android 产品组合推动的 5G 基带出货量中,它占据了 76% 的份额。”在谈到增长机会时,Sharma 补充说:“高通的骁龙 8 Gen 1 旗舰移动平台将从 2022 年第一季度开始出货。2022 年第一季度的表现将受到三星 Galaxy S22系列和农历新年发布的推动。总体而言,随着主要 OEM 推出 5G 手机,下一个增长拐点将在 2022 年下半年。随着越来越多的 OEM 跨层采用高通的调制解调器到天线 RFFE 解决方案,高通在Android 市场的收入份额也在增长。”2020年第四季度与2021年第四季度全球5G智能手机基带出货量市场份额(%)

5G手机基带出货量对比,来源:CounterpointResearch苹果在 2021 年第四季度以 21% 的份额保持在智能手机 SoC 市场的第三位。iPhone 13 的发布和节日旺季推动了出货量。值得关注的是,紫光展锐今年的出货量继续增长。统计数据显示,他们2021年第四季度的份额达到 11%。按年计算,其SoC 出货量在 2021 年翻了一番多。在此期间,他们扩大了客户群,赢得了荣耀、realme、摩托罗拉、中兴、传音和三星的订单。根据之前的资料,此前在2018年、2019年占比较小,展锐在手机方面的统计被计入“others”, 2020年开始被单独统计,市占为4%,2021年第二季度增长翻番,达8.4%,第三季度提升至10%,首次突破两位数,第四季度稳步上升至11%。今年1月底,展锐公布的2021年经营业绩,2021年销售收入117亿元,同比增 长 78%。消费电子业务销售收入同比增长62%。其中智能机业务销售收入同比增长148%,智能机业务的快速发发展说明展锐一改过去以功能机为主的局面,全面挺进智能机时代。三星 Exynos则以 4% 的份额下滑至第五位,原因是三星正在调整其智能手机产品组合战略,即内包以及外包给中国ODM。因此,联发科和高通在三星智能手机产品组合中的份额一直在增长,这覆盖了 ODM 制造的中端 4G 和 5G 机型到旗舰机型。由于美国对华为的贸易禁令,海思无法生产麒麟芯片组。麒麟 SoC 的累积库存已濒临耗尽。因此,华为正在推出其基于高通 SoC的最新系列,但仅限于 4G 功能。