本文来源 | substack.com

作者 | Jamin Ball

翻译 |华尔街大事件

每周《最新SaaS趋势》专栏都会提供云软件公司最新趋势的更新。

01

数字转型 vs Covid向前推进

在这个漫长的周末里,我们思考了数字转型与云软件的推进——我认为我们在很大程度上看到了云软件受到Covid - 19影响的3种不同方式:

1)伪造TAM创作

2)一次向前

3)持久向前拉动

我认为没有哪项业务真正不受影响。因此,在预测未来的增长前景时,了解每家公司属于哪一类是很重要的。这既适用于公共企业,也适用于私人企业

第1部分: 伪造TAM创作

这里描述的是那些获得了本不可能成为Covid以外用户的软件用户/买家的公司。新冠肺炎疫情后的人才流失非常严重。谁会坚持新的行为而不是恢复原状?事后看来,更容易确定谁属于这一类。

第2部分: 一次向前

我将这一领域定义为那些经历了一次性冲击,但只持续了1-2年的公司。让我们假设一个有100名员工的公司,其中一半使用某种协作软件。也许大家都明白,在接下来的1-2年里,公司里的每个人都会成为用户。但这并不急迫性,而且它的推出将是一个缓慢而稳定的1-2年。对于Covid,需要1-2年时间才能普及到所有人,而只需6个月。最终状态是相同的- X用户。但接触到X用户的时间要快得多。现在,这不只是应用于一个客户,而是应用于协作软件公司的整个客户群。你通过Covid获得了巨大的增长,然后随着增长的正常化出现了“放缓”

第3部分:持久向前拉

这类公司的发展趋势将持续5-10年以上。我曾经描述过一个需要1-2年才能达到的结束状态。就这第1部分而言,我们正在经历一个可能需要10年以上才能达到的最终状态。向云数据基础设施的转移就是一个例子。我认为这些云迁移是不可避免的,但是他们需要花费超过1-2年的时间。它们将持续10多年。Covid的影响是什么?几乎不可能将如此大的趋势提前1-2年。没有足够的时间进行变更管理/采购。虽然在过去的1-2年里有明显的向前推进,但问题是——这种情况会持续多久?

我的工作假设(就像第2部分)是向前拉将继续,直到我们到达自然的终点状态。对于耐久向前拉桶,这可能仍然需要许多年。与第2个阶段发生在1-2年后不同,第3个阶段将需要更长的时间。多久是一个关键问题。是否还有1年、2年、3年、4年或更长时间的“动力”在向前推进?启发我思考这些问题的是AWS的增长。就在几个季度前,AWS的增长率为28%。它现在以700亿美元的运行速度增长了40%。

如果你停下来想一想,你会意识到这种加速是多么疯狂!!这是不可能的!尤其是在那样的规模!必须有一个真正的推动因素才能导致轨迹的转变。但同样的,关键问题是这种情况会持续多久?就AWS目前的走势而言,我不认为这只会持续几年。市场太大了,不可能在几年内接近“最终状态”,无论前进的步伐如何。2年了。Datadog是我想到的另一个例子。他们在21年第一季度增长了51%他们在21年第四季度增长了84% !疯了!

有很多公司都属于第3类。然而,这一领域的所有公司向前推进的持续时间范围是完全不同的。有些可能只会持续一年。其他的可能会再持续3-5年。有一个观点是很重要的。最终我们会回到“平衡”。到那时,经济增长将遵循更正常的减速曲线。

当这种情况发生时,市盈率将会下降。你要赶在那之前!看看极速的多次中期流行和现在的对比。当前推结束时,增长/倍数下降。

同样,我们将不可避免地退出零利率政策环境,利率上升将拉低经济增长倍数……但有多少人在这种转变之前,即使它感觉是不可避免的?现在,人们比以往任何时候都更有必要对公司是否属于第2类或第3类发表看法。我认为已经很清楚谁是第一个桶(伪造TAM创造)。很难区分第2和第3个桶。如果不这样做,就很难判断过去的增长在多大程度上是未来增长的指标。

这对我个人来说也很难。看看C系列的公司,我必须有一个POV。让我们假设一家公司的ARR增加了两倍,达到2000万美元。这种增长是真实的吗?还是一次性向前拉?它们是在未来3-5年保持强劲增长的趋势,还是在逐渐消失?考虑到现在私人市场的巨大估值,你不会错的。现在是投资公共和私有云软件业务的最佳时机。

一般来说,我将应用软件归入第2类,云基础设施软件归入第3类。但它从来没有那么简单/直接。凡事总有例外。正确识别业务是否属于第2个领域(一次性向前推进)和第3个领域(持久向前推进),将成为谁能产生回报、谁不能产生回报之间的驱动函数。

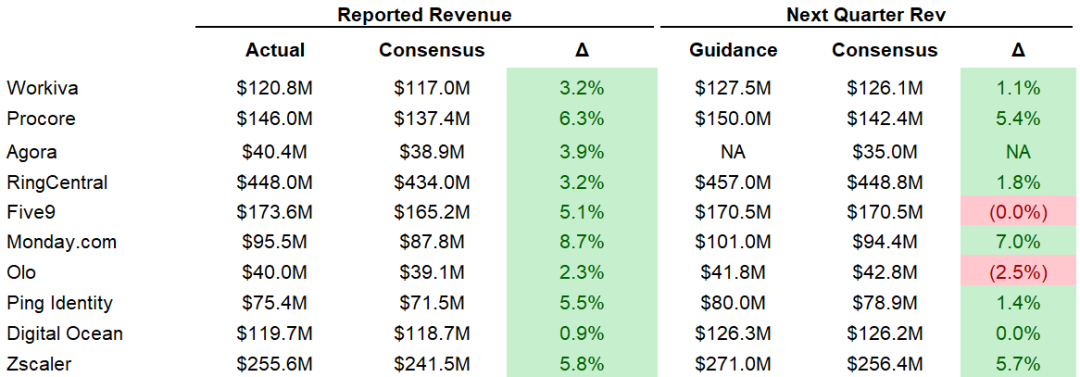

季度报告总结

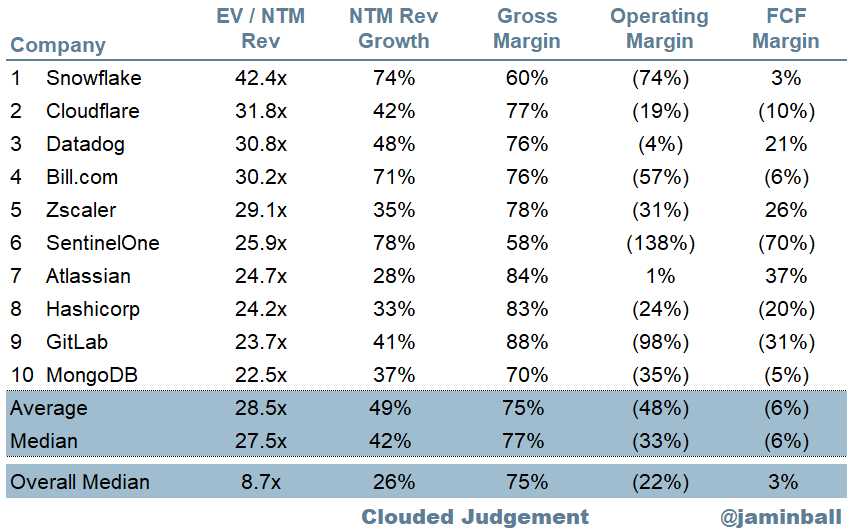

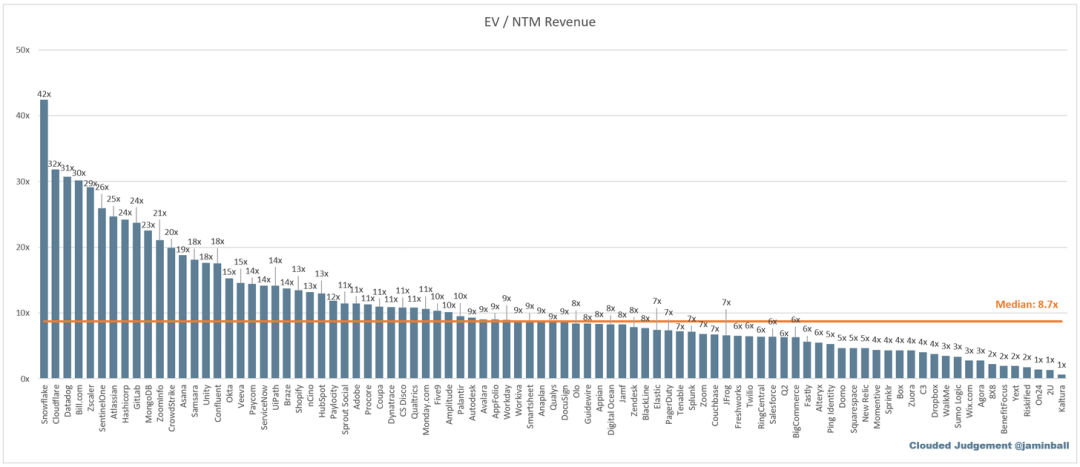

EV / NTM收入倍数前10名

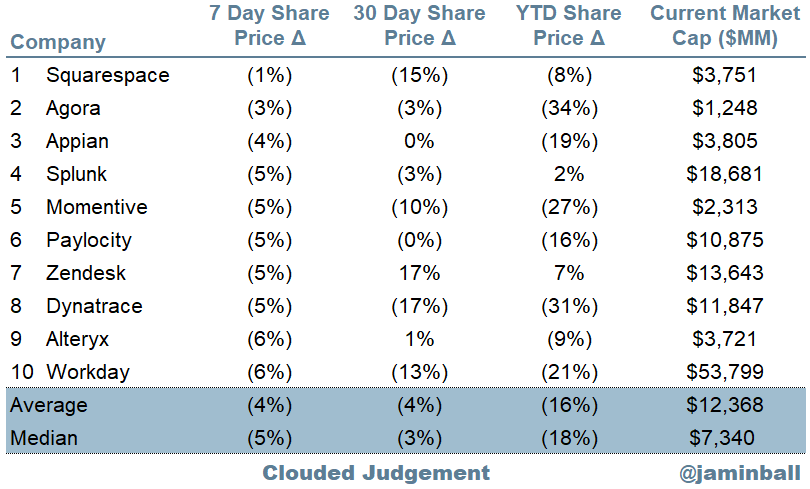

每周十大股价变动

02

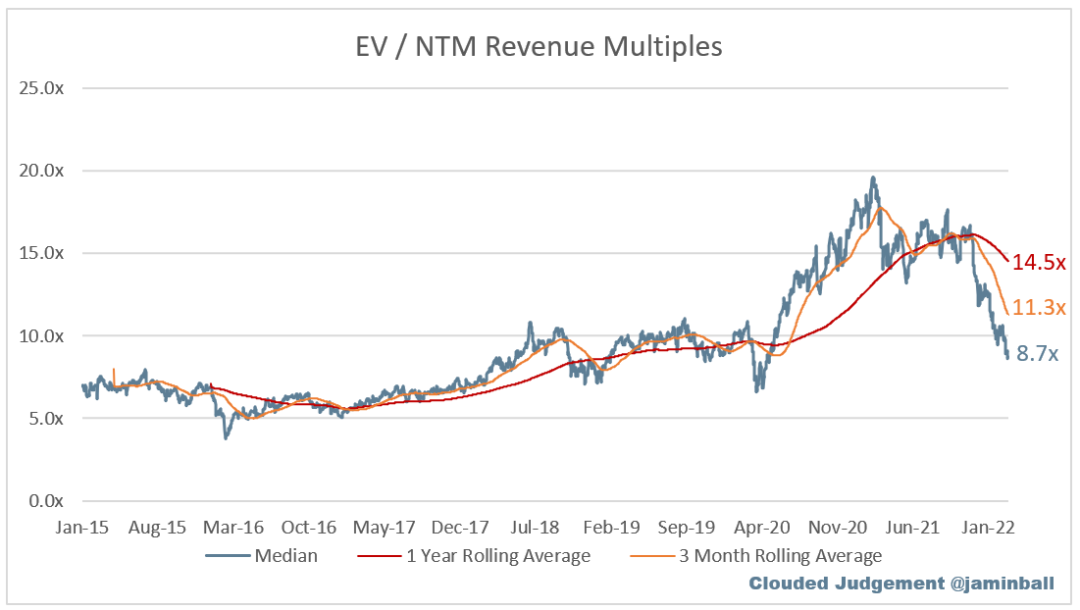

更新倍数

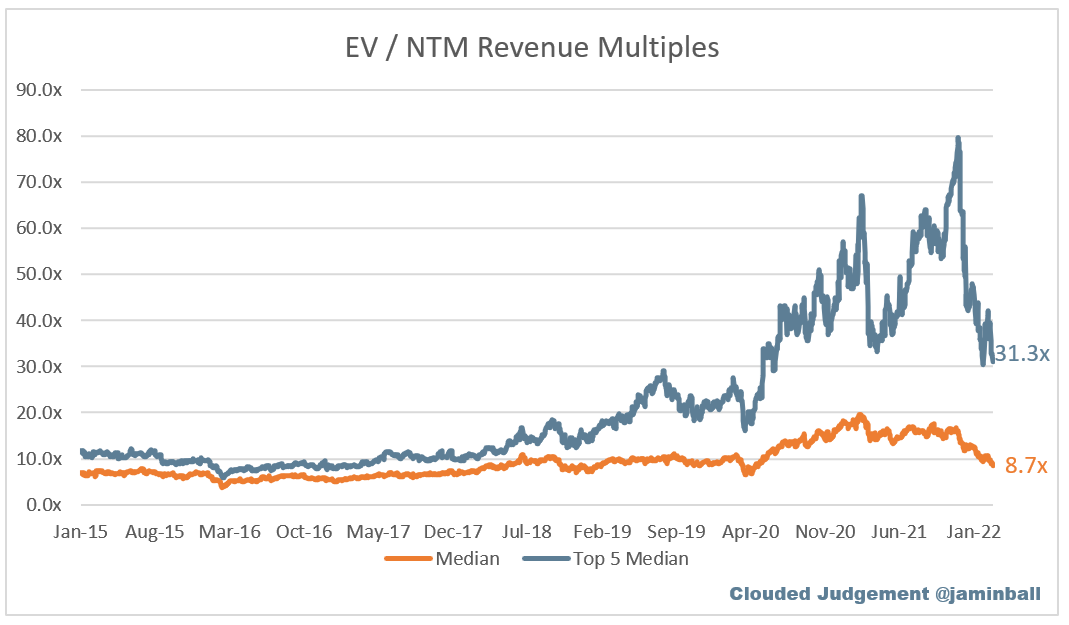

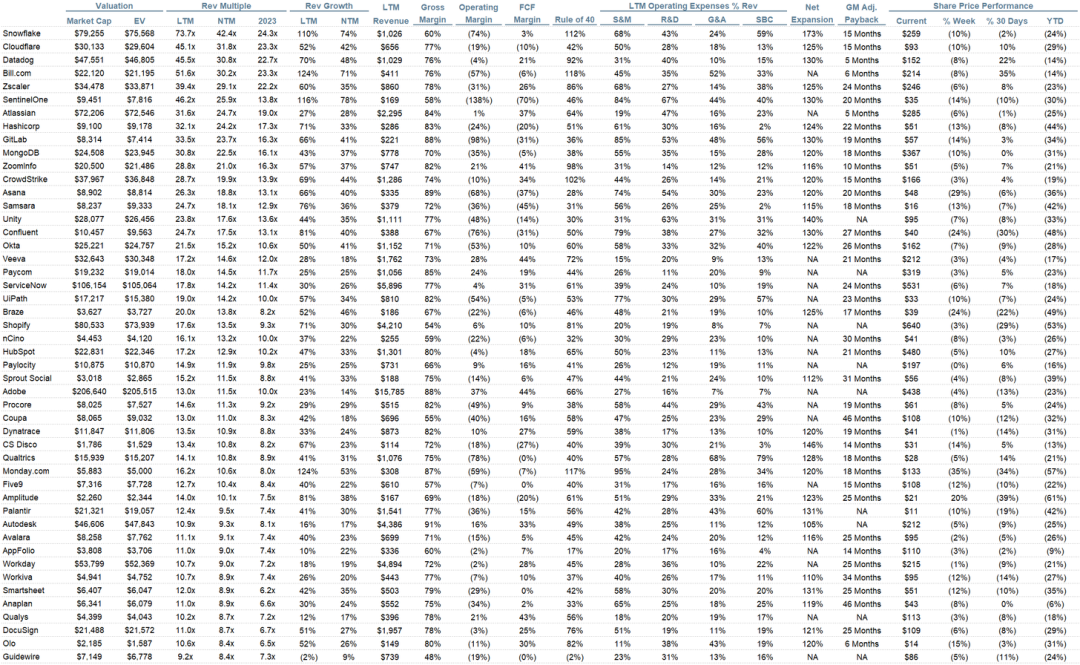

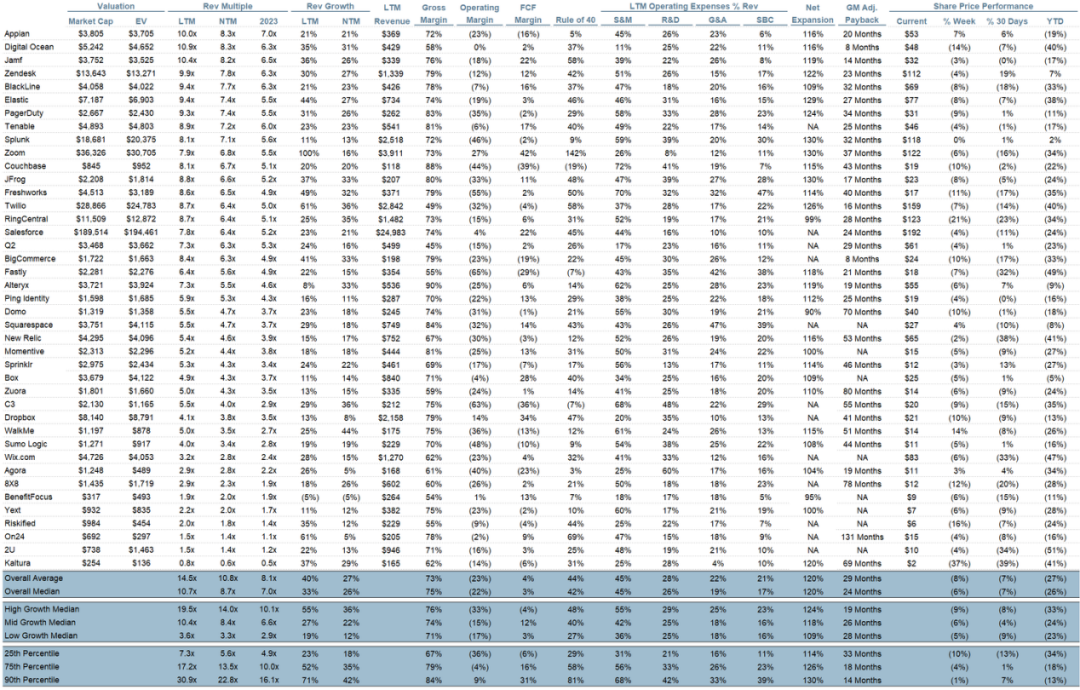

SaaS业务的估值是其收入的好几倍——在大多数情况下是未来12个月的预计收入。以下所示的倍数是根据企业价值(市值+债务-现金)/ NTM收入计算出来的。

总体统计数据:

总体平均:8.7 x

前5名中位数:31.3倍

3个月以来平均业绩:11.3倍

1年累计平均:14.5倍

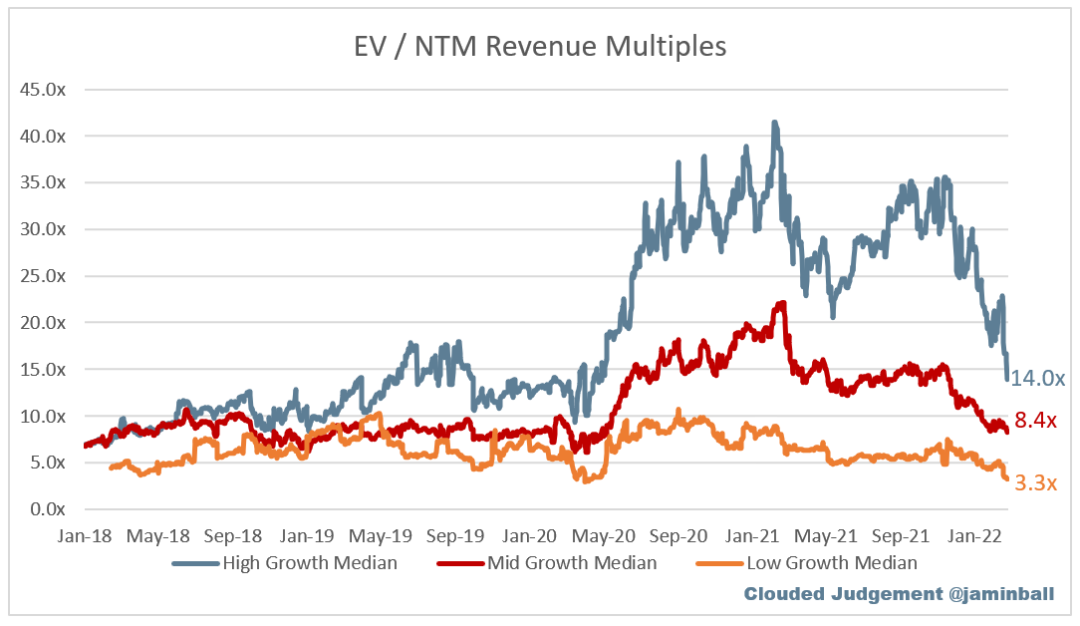

在以下几个区间,我认为高增长>预计NTM增长30%,中增长15%-30%和低增长<15%

高增长中位数:14.0倍

中增长中位数:8.4倍

低增长中位数:3.3倍

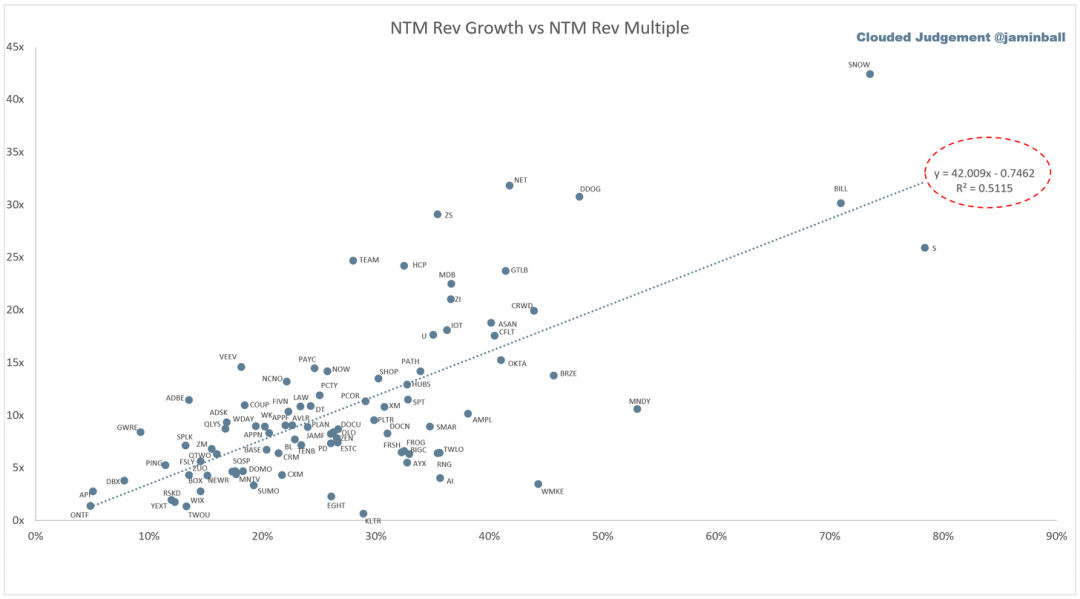

增长与估值倍数的相关性如何?

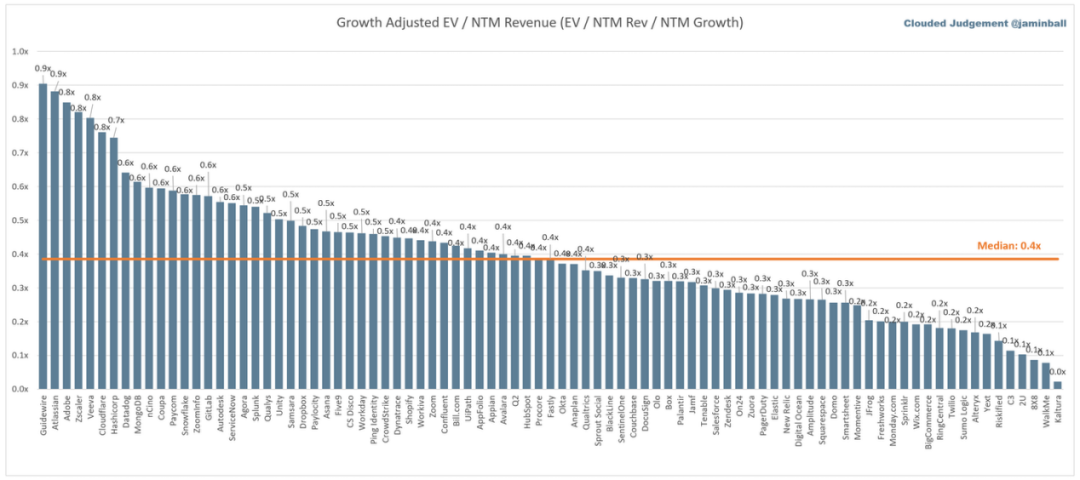

EV / NTM转速倍数与NTM转速增长的散点图

下图显示了EV / NTM收入除以NTM共识增长预期的倍数。这张图的目的是显示相对便宜/昂贵的股票是如何相对于他们的增长预期

增长调整EV / NTM Rev

03

操作指标

NTM增长率中位数:26%

长期资本增长率中位数:33%

毛利率中位数:75%

营业利润率中位数(22%)

FCF保证金中位数:3%

平均净留存率:120%

CAC回报率中位数:24个月

销售收入中位数:45%

研发收入中位数:26%

一般与行政费用收入中位数:19%

04

效益产出

规则40表示长期资本增长率+长期资本远期资本边际。FCF计算方法为营运现金流量-资本支出

通用汽车调整收益的计算方法为:(上一季度的利润)/(第一季度的净新ARR x毛利率)x 12。它显示了一个SaaS企业在毛利润的基础上需要几个月的时间来偿还其负担沉重的CAC。大多数上市公司都不会报告净新增ARR,所以我采用了一个隐含的ARR指标(季度订阅收入× 4)。净新增ARR就是当前季度的ARR减去上一季度的ARR。未披露认购变动的公司被排除在分析之外,并被列为NA。

本文和所提供的信息仅供参考。本文所表达的观点仅为作者提出,不构成出售要约、建议购买、或征求购买要约、任何证券,也不构成对任何投资产品或服务的建议。虽然本文件中所包含的某些信息已从据信可靠的来源获得,但作者或其任何雇主或其关联公司均未独立核实该信息,因此不能保证其准确性和完整性。因此,不得对该信息的公平性、准确性、及时性或完整性作出任何明示或暗示的陈述或保证。作者和所有雇主及其关联人员对此信息不承担任何责任,也没有义务在未来更新其中包含的信息或分析。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~