点击上方

蓝字

关注我们

咨询公司Gartner发布了2022年企业领导者需要知道的五大技术趋势,以更好地为汽车行业的软件、硬件和数字化做准备。

(图源:Gartner)

Gartner高级研究总监PedroPacheco表示:“在过去的100年,汽车制造商一直专注于汽车机械部件的开发,将大部分软件开发则留给了其他厂商。随着数字技术对汽车的影响越来越大,软件将成为汽车制造商利润增长的主要驱动力。最终,OEM厂商将联合发展技术或成立软件公司。”

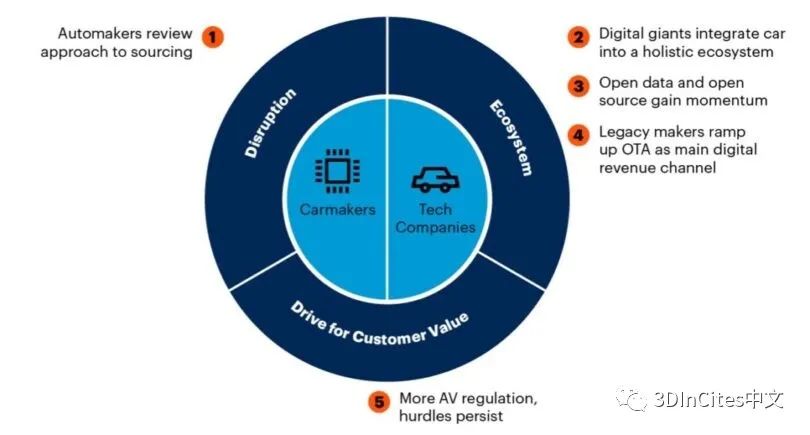

趋势一:汽车制造商反思他们的硬件采购方法

汽车制造商正在按照准时制(JIT)原则重新评估其长期库存策略,这导致OEM和一级供应商在各种芯片短缺期间没有能提供的缓冲库存。因此,汽车制造商正在反思如何与芯片制造商打交道,并考虑自行设计芯片。

Gartner预测,到2025年,前十大汽车OEM中的50%将设计自己的芯片,并与芯片公司建立直接、战略性、长期的合作关系,同时放弃JIT库存管理方式。

趋势二:数字巨头将汽车融入整体生态系统

2022年,亚马逊网络服务(AWS)、谷歌(Google)、阿里巴巴(Alibaba)或腾讯(Tencent)等数字巨头将不断扩大其在汽车技术领域的足迹。Pacheco评论道:“这些科技公司正在使汽车更融入他们各自的生态系统,从而开启新的车辆连接服务。”Gartner预测,到2028年,70%销售的汽车将使用安卓汽车操作系统,而目前这一比例还不到1%。

Pacheco建议:“由于独立开发技术和软件很困难,汽车公司可以与数字巨头合作,可成功地将软件变成主要的赚钱工具,或者建立大量的内部资源,主要依靠自己来实现。”

趋势三:开放数据和开放源代码协作模型的发展势头强劲

2021,一些科技公司创建了开源车辆架构操作系统和开放的电动汽车(EV)平台。这种汽车行业的新合作模式将在2022年不断增加。此外,越来越多的汽车公司将与科技界一样看待数据。Pacheco补充说:“他们的目标不是销售数据,而是建立或整合生态系统,让他们能够获更为广泛的多样性数据,目的是开发更具吸引力的功能或数字服务。”

趋势四:老牌汽车制造商将OTA提升为其主要数字收入渠道

2021年,随着几家汽车制造商开始提供软件更新,汽车(OTA)空中软件市场发生了重大变化。随着大多数汽车制造商更新了汽车硬件以实现软件更新,他们的盈利模式将开始从资产销售转向基于服务的模式。Gartner分析师预测,到2023年,前十大汽车制造商中的一半将通过软件更新提供解锁和功能升级,这些软件更新可在汽车售后购买。

趋势五:自动驾驶汽车——面临更多监管,但商业化障碍依然存在

尽管传感技术不断提升,感知算法变得更加复杂,法规和标准不断进步,但自动驾驶汽车的开发商仍在努力将自动驾驶推广到新的城市或地区。

汽车制造商已经开始推出3级自动驾驶汽车,并正在部署4级自动驾驶卡车和商用机器人出租车。然而,证明自动驾驶技术的安全性和有效性需要很长时间,大量的模拟和真实世界的测试正在使自动驾驶汽车的商业化变得缓慢和昂贵。此外,许多问题,如事故责任、相关法律和社会因素(如人工驾驶车辆将如何与人工智能驱动车辆交互)等也增加了自动驾驶车辆推广的挑战。

Gartner总监JonathanDavenport表示:“机器人出租车或4级自动驾驶卡车的研发成本非常高,这不仅阻碍了这些车辆大面积推广,也阻碍了投资回报率的提高。具有讽刺意味的是,开发自动驾驶的主要目的之一就是为了降低运输的运营成本。Gartner预测,到2030年,全球运营的4级自主机器人出租车数量将是2022年出租车数量的四倍。

扫描二维码获取

更多精彩

3DInCites中文