文︱Trading Places Research

来源︱seekingalpha

编译 | 编辑部

当我想到帕特·基辛格(Pat Gelsinger)时,能量是我想到的第一个词。自上任以来,基辛格已经担任英特尔首席执行官一年之久。他为一家颓势尽显的公司带来了巨大的能量。在过去的一年里:

英特尔全新的半导体制造业务将为外部客户提供芯片代工服务,包括英特尔x86和以ARM和RISC-V指令集为中心的CPU芯片。这是英特尔以前从未做过的事情。

英特尔已经在亚利桑那州破土动工了两个新的制造工厂(fabs),投入资金约200亿美元,预计将于2023年中期向客户开放。俄亥俄州也宣布了类似的投资,但我认为该投资更依赖于联邦税收抵免。目前,众议院和参议院已经通过了美国芯片法案,他们必须消除成本和范围的实质性差异。欧盟也正在考虑500亿美元的芯片晶圆厂补贴,英特尔希望从中受益。

基辛格在媒体中投入了大量时间来恢复英特尔的形象。

他还投入了大量时间巩固与半导体制造设备制造商的关系,尤其是最重要的ASML。基辛格至少与ASML首席执行官会面了三次。对于一家往往对供应商说一不二的公司来说,这是一个受欢迎的变化。

英特尔雇用了大量优秀的人才。

汽车芯片部门Mobileye即将首次公开募股以筹集资金,并将其NVRAM业务大部分出售给SK海力士。

最近,英特尔还宣布收购高塔半导体(Tower Semiconductor)。高塔半导体生产一系列中低端芯片,如图像传感器和电源管理芯片,这些都是当前半导体市场上缺货情况最严重的芯片。这此收购是一个优势互补的选择。英特尔正在进军高端市场,这让他们从上到下更多地接触到整个晶圆厂业务。高塔半导体还带来了与这些外部客户合作的经验,这些客户将是英特尔的新客户,同时还带来了客户所需的行业标准设计软件类型。软件方面是吸引客户的关键。

英特尔与ARM和RISC-V IP领域的几家公司组建了“生态系统联盟”。同样,这里的问题是,英特尔所做的大部分工作都是设计x86 CPU芯片,并在自己的晶圆厂中投入量产。现在他们正在向新客户开放,他们需要一个IP和设计软件菜单来提供这些产品。

诸如此类,帕特·基辛格为英特尔带来了巨大的能量。毫不夸张地说,仅仅一年时间,他就颠覆了英特尔的文化。这是一项了不起的成就。

但问题仍然存在:他是朝着正确的方向前进,还是只是在前进?

该战略可以概括为:2025-2030年,英特尔希望保持其当前的PC和数据中心业务份额,同时寻求加强与台积电的合作。

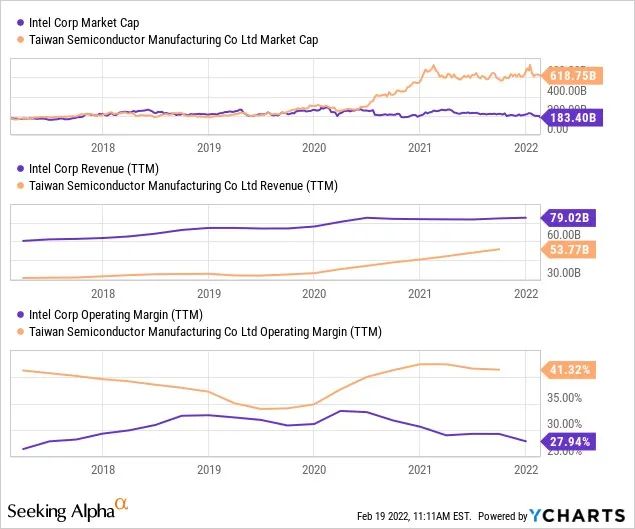

数据来源:YCharts

这是一个非常雄心勃勃的目标,在我看来,很可能以失败告终。最有可能的结果是,英特尔的代工厂仍将排在台积电和三星之后的第三位,因此英特尔将没有台积电享有的头部定价权。与此同时,x86 CPU业务是英特尔自1981年以来的主要业务,将随着英特尔和AMD硬件被更便宜、更高效、更灵活的ARM和RISC-V硬件所取代而逐渐消失。讽刺的是,英特尔的新代工业务将生产后两者芯片产品,其从每台笔记本电脑和服务器中提取的平均利润也将比以前少得多。

但同样,我对基辛格在短短一年内取得的成就感到相当震惊。他为英特尔制定了雄心勃勃的目标,第一步进展顺利。但我仍然认为失败是一个更有可能的结果。

英特尔的传统业务

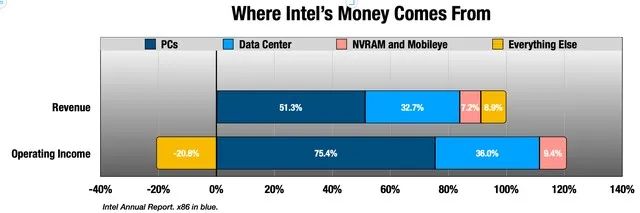

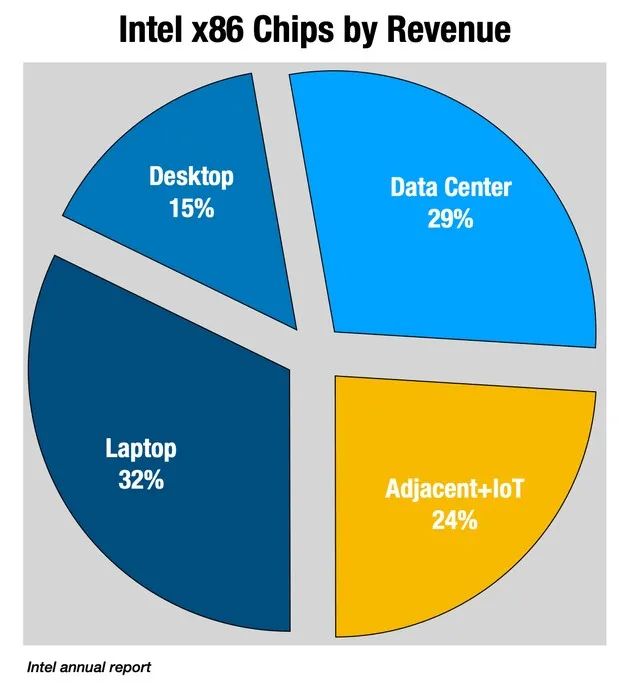

首先,让我们看看英特尔的x86和其他业务。英特尔年报中的两个主要部分是“客户端计算业务”或PC芯片,以及“数据中心业务”的数据中心芯片。这些业务占英特尔收入的84%,占营业收入的111%。

图源:英特尔年报

蓝色部分是x86业务,可以看到该业务占据主导地位。由于红色部分的NVRAM和Mobileye已经计划出售,因此x86业务将更进一步占据主导,7%的收入和9%的营业收入将随之剔除。出售NVRAM的交易基本完成,Mobileye的IPO预计将于2022年中期进行。

但这些蓝色部分也包含“邻近”收入,即与x86芯片一起出售的产品,如服务器主板、网络芯片、内存和存储。这些相邻的市场高度依赖于x86 CPU芯片,但让我们将其剔除,以便聚焦在x86芯片的份额上。

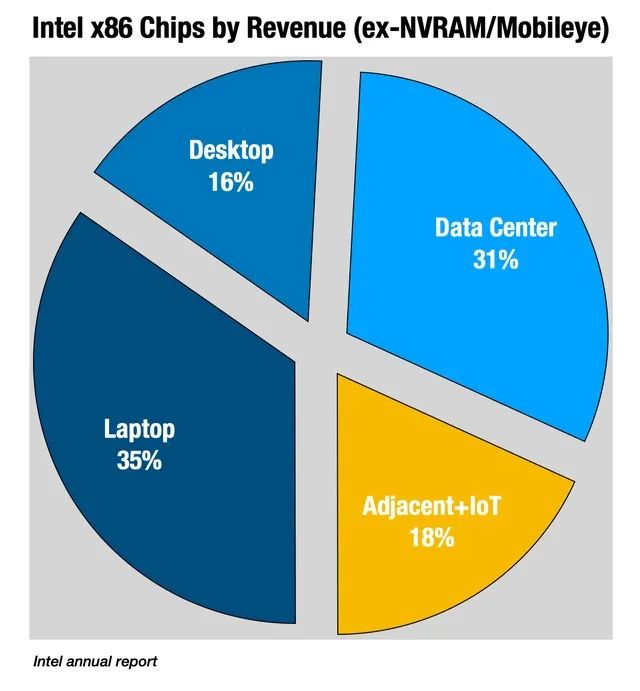

图源:英特尔年报

因此,2021年英特尔76%的营收来自x86芯片本身,另外7.9%的相邻收入高度依赖于x86的销售。如果抛开NVRAM和Mobileye相关业务,则其收入更集中在蓝色x86部分:

图源:英特尔年报

总结来说,自1981年以来,尽管英特尔逐渐开始布局其他业务,但其主要业务仍然是设计、制造和销售x86 CPU芯片。

英特尔x86芯片的问题

随着最新专为笔记本电脑设计的第12代酷睿i9芯片的发布,英特尔x86芯片的问题逐渐成为关注的焦点。同样,笔记本电脑领域约占英特尔收入的三分之一。过去,英特尔从i3或i5的底层开始,并一路向上发展。但这次他们选择了华丽的高端产品,这些高端产品出货量不会很高,因为搭载高端芯片的笔记本电脑价格昂贵,超过了3500美元,这对于除了游戏玩家以外的任何消费者来说都是不切实际的。

他们这样做不仅是因为,多年来,英特尔已经被主要竞争对手AMD击败。苹果现在正在制造M1 Pro和M1 Max,不是x86芯片,而是基于ARM指令集,并在性能比较中击败了英特尔的第11代芯片。据彭博社报道,苹果以前是英特尔的第四大客户,约占英特尔收入的10%,2019年约为70亿美元。

因此,英特尔认为他们需要的是一款引人注目的高性能笔记本电脑芯片,该芯片获得了这些头条新闻广泛讨论。

图源:PCWorld

但也有头条新闻认为这是炒作。

图源:The Verge

早在一月份,英特尔就向测评人员发送了一款价值4000美元的17英寸笔记本电脑,即MSI GE76 Raider。他们甚至发出了低分辨率模型,因此在与AMD的游戏比较中,基准帧速率会更高。Monica Chin在The Verge发表的第二篇评论触及了英特尔问题的核心,同样也指出了AMD的问题所在:

在原始功耗方面,它的性能优于我们去年测试的任何英特尔机器。其表现优于M1 Pro,并且在运行实际任务中性能接近M1 Max。但这伴随着一些严重的问题。首先,Raider比类似的Apple机器更昂贵(它还将这些规格与令人惊叹的高分辨率屏幕搭配使用,使这款屏幕看起来像是属于Fisher-Price儿童玩具)。其次,为了实现与M1 Max很容易就实现的相同结果,这款设备消耗了大量桌面级功率。我们的16英寸MacBook Pro不仅在电池上的使用寿命是Raider的两倍多,而且还可以在使用电池运行时再现这些基准测试结果。同样,苹果的这种比较可能对Raider的目标受众(游戏玩家)来说并不重要,但重要的是将这些结果置于英特尔前进道路的更广泛背景下。

正如Chin所指出的那样,这有点不公平,因为MSI笔记本电脑面向习惯于始终插入的AAA游戏玩家,而新的16英寸MacBook Pro则更广泛适用于要求携带便捷的专业消费者。但它仍然击中了所有x86芯片的问题。他们牺牲了太多的功耗来换取性能表现,特别是对于头部的边际收益。当然,这在非游戏笔记本电脑中非常重要,其中电池寿命是最重要的功能。而且,电力和冷却费用是数据中心运营支出的重要驱动因素。在我们剔除两大业务部门之后,笔记本电脑和数据中心占据了英特尔营收的三分之二。

总结来看,功耗就是整个x86业务受到威胁的主要问题。

来自ARM的威胁:笔记本电脑

ARM架构对x86的威胁逐渐突显。RISC-V作为全新的开源指令集,各企业可以免费获得和使用。但RISC-V仍处于早期阶段,它几乎完全集中在物联网芯片领域。但永远不要低估时间和现金流的力量,因为这正是ARM发展成为能够取代x86的关键因素。五年到十年后回过头看时,会发现RISC-V可能会拉动更多的产业发展。

这是一场缓慢的革命,分三个阶段进行:

第1阶段:由于无法制造高能效芯片,英特尔和AMD错过了一个巨大的机会,而ARM CPU芯片主导着智能手机和平板电脑市场。这个市场局势已经覆水难收了。

第2阶段:像苹果和高通这样的公司从中获取现金流,并构建基于ARM的芯片,取代PC中的x86芯片。这个阶段已经开始,而英特尔失去了10%的收入。

第3阶段:ARM芯片的功耗效率允许超大规模数据中心企业在同一地方创建更密集的数据中心。亚马逊AWS Graviton3芯片是这一阶段的先行者。

正如我所说,第1阶段已经完成。ARM客户累计出货量为2200亿颗芯片,2021年最后9个月为210亿颗。基辛格前任CEO最大失误是史蒂夫·乔布斯(Steve Jobs)在2005年与英特尔联系,为iPhone代工定制芯片,但英特尔拒绝了这一机会。

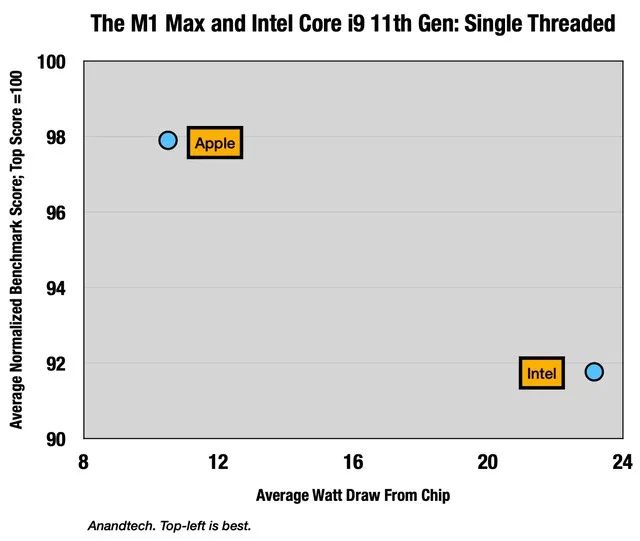

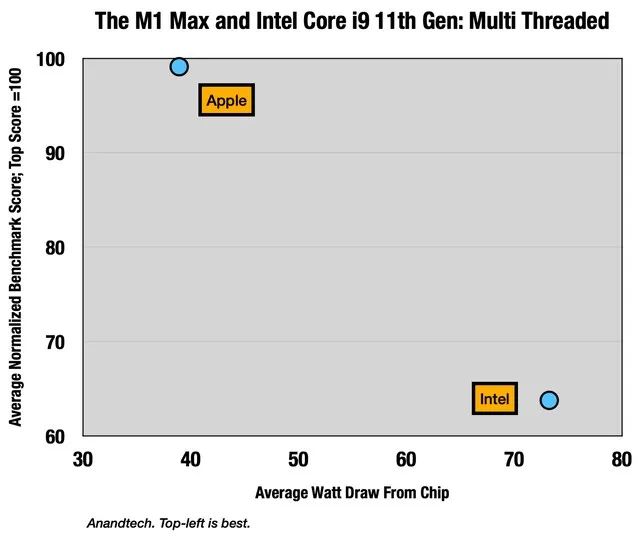

第2阶段的最佳例证就是苹果现在M1芯片。从CPU开始,我们唯一看好的产品来自Anandtech在10月份开始的冒险,当时16英寸MacBook Pro首次上市。因此,这些是与上一代MSI笔记本电脑及其内部英特尔芯片的比较。我仍然没有看到新的第12代Core i9的类似比较。但是我们有一个很好的想法,基于它们如何与上一代产品作比较。(基准测试分数来自Cinebench,高端设计应用的良好测试。)

图源:Anandtech

第12代Core i9可能与M1 Max的垂直水平大致相同,但沿着水平轴向右推得更远,可能使用的功率约为M1 Max的三倍。无论哪种情况,英特尔芯片都牺牲了过多的功率来获取性能。

转向多线程性能和功耗:

图源:Anandtech

同样,我们可能会看到第12代Core i9垂直上升到苹果的水平,但在水平方向上向右推,功耗是其两倍多。

但来自CPU的性能和效率仅仅是个开始。笔记本电脑和移动芯片通常被称为“片上系统”或SoC,因为这些芯片上不仅仅具有CPU。英特尔和AMD的笔记本电脑芯片集成了CPU和功率不足的集成显卡。高性能笔记本电脑还需要单独的GPU芯片,这也是一个很大的功耗。

M1 Pro和Max不仅具有更高效的CPU,可以等于或优于x86笔记本电脑芯片的性能,而且它们在芯片上封装了更多功能,以更低的功耗加快了常见的用户任务:

比英特尔或AMD更强大的集成显卡,可与高端Windows笔记本电脑附带的独立耗电GPU芯片相媲美。

为设备上的AI任务提供强大的机器学习核心。

安全的安全区和加密加速器。

• 所有 I/O,包括英特尔从未在 SoC 上安装过的英特尔Thunderbolt。

音频、视频和图片专用单元。

因此,在笔记本电脑上,我们看到Apple基于ARM的芯片比来自英特尔和AMD的任何x86芯片都具有更大的优势,并且搭载于全新产品中,增加了Mac的销量。经过多年的销售持平,过去6个季度是Mac有史以来销量最好的6个季度(尽管疫情与此有很大关系)。英特尔要迎头赶上还有很长的路要走。

但Mac在笔记本电脑销量中所占的比例很小。真正的问题是,是否有人可以创建一个Windows/ Chromebook ARM平台来复制Apple所做的事情。高通和微软正在就此展开密切合作。在收购Nuvia之前,其第一个产品Surface Pro X以失败告终。

Nuvia由Gerard Williams创立,他将苹果的芯片设计部门从相当不错变成了世界上最好的芯片设计部门。他于2019年底离开,并带来了当时在谷歌的其他几位前苹果同事创立了Nuvia。他们正在研究的是可扩展的CPU内核,其性能/功耗配置文件与Apple类似。

现在,Gerard Williams是高通公司的工程高级副总裁,他带来了Nuvia的整个全明星团队。高通公司用于智能手机/平板电脑、PC和汽车的整个Snapdragon SoC系列将开始采用Nuvia的技术,客户样品将于今年下半年开始提供。我们应该在2023年中期开始看到产品。如果一切顺利,我认为他们也将在数据中心芯片上工作。

在我看来,这是对英特尔和AMD笔记本电脑业务的最大威胁,占英特尔收入的三分之一。英特尔已经失去了通过苹果公司获得10%营收的机会,现在他们可能会再损失三分之一给高通公司。

来自ARM的威胁:数据中心

Semianalysis的Dylan Patel对亚马逊最新宣布的Graviton3数据中心CPU芯片表达了积极看法:

虽然x86 CPU供应商将保持其每个CPU的峰值性能,但英特尔和AMD忽略了更重要的挑战。即关于服务器上每个计算单元的总拥有成本和通用CPU的机架级别。CPU市场已经进入大规模商业化,即使英特尔和AMD的单个内核设计明显更好,也不会改变等式。英特尔和AMD高度关注某些方面,这使得它们错过了系统级设计中的关键因素,例如峰值功率太高、密度太低以及时钟速度被推得太远。

让我们分解一下AWS等超大规模的计算。超大规模企业正在处理的有限问题是其数据中心建筑的数量,或者更准确地说,是它们可以在这些建筑中容纳的服务器机架插槽的数量。

他们想做什么:

CAPEX:在其资本支出预算内最大化每个机架插槽的计算指标。

OPEX:最大限度地减少最大可变运营支出成本,即用于运行服务器和冷却的电力。

ARM数据中心芯片现在的缺点是,每个核心的速度不如英特尔或AMD的x86芯片快。但是,x86性能的成本是它们消耗的功率,以及其产生的必须消散的热量。在双向竞争中,英特尔和AMD一直假设每个机架插槽最多两个CPU芯片,并且围绕这一点设计了功耗和散热。

因此,ARM CPU芯片的功耗也要低得多,产生的热量也要少得多。这使得超大规模企业能够使数据中心的密度比使用x86芯片时高得多。这可以通过密集封装的芯片来完成,例如私人持有的Ampere的128核ARM数据中心芯片(由Oracle Cloud使用),采用标准的2芯片每服务器插槽设计,或者像Graviton3这样的64核芯片,每个插槽配置3芯片。

ARM芯片在前期要便宜得多,因此即使在芯片增加50%的高密度配置中,CAPEX也会下降。即使在这些更密集的配置中,它们也使用更少的功率,每个插槽产生的热量更少,这意味着更低的电力预算,以及更高的利润和更低的价格对客户的影响。

亚马逊在演示中的说法是,使用x86芯片,在用x86芯片填充机架之前,功耗超过了标准42插槽机架的功率分配。他们无法用 x86 芯片完全填充机架。前身Graviton2采用每插槽2芯片的设计,当完全填充时,它们最终仅使用机架功率分配的一小部分。现在,通过更密集的Gravicon3设计,亚马逊正在最大化每个机架的计算能力,并且仍然远低于每个机架的功率分配。从他们的描述来看,听起来他们可能有足够的功率在某些时候移动到每个机架插槽的四个芯片。

这是英特尔和AMD最大的客户正在研究的数学,越来越多的答案是他们自己设计的ARM芯片。请记住,英特尔和AMD都有新的数据中心芯片,这些芯片将很快上市,但不包括在这里:

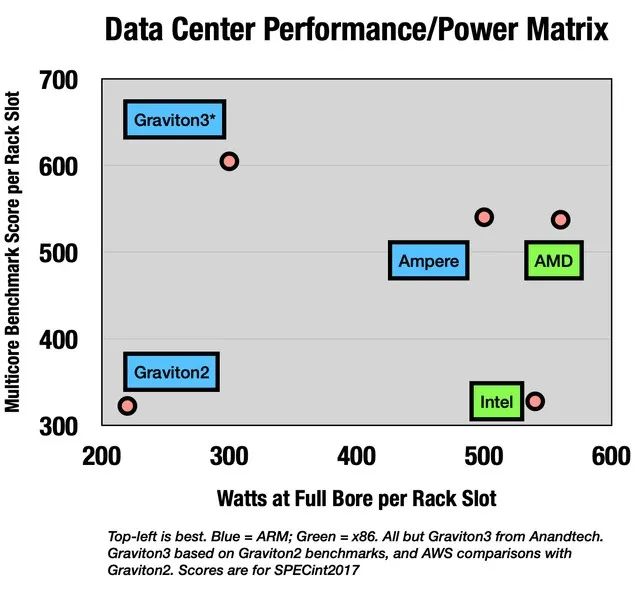

图源:Anandtech

亚马逊从Gravion2这里取得了巨大的飞跃。除了在整数计算方面每核性能比上一代提高了25%,浮点数提高了60%之外,他们现在在每个机架中封装了50%以上的浮点数。就像苹果对智能手机和现在的PC芯片所做的那样,亚马逊优先考虑功耗和散热。结果是 Graviton3 点,全部位于左上角,每个机架插槽的性能更高,功耗要低得多。

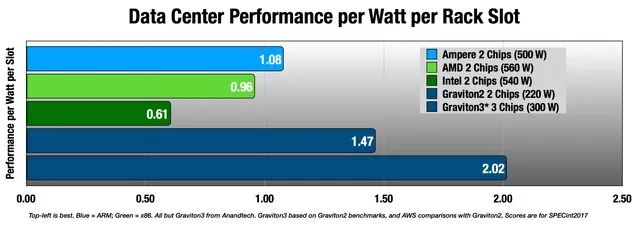

将其转换为每个机架插槽每瓦特的性能比率,他们的领先优势是显而易见的:

图源:Anandtech

同样,AMD和英特尔都将在几个月内在数据中心推出新芯片,但这在这个重要的指标上是一个巨大的领先优势。

英特尔已经在数据中心受到AMD的打击。你可以看到他们的2021年筹码在最后两个图表中相比有多差,而且在一段时间内看起来不会变得更好。但对两者来说,更大的威胁是,他们最大的数据中心客户希望推出自己的ARM芯片,因为这太有意义了。

英特尔代工业务

因此,既然我们已经解决了英特尔将维持其传统x86业务的困难,那么让我们来谈谈英特尔想要赶超台积电,成为晶圆代工领导者的愿景。

请记住,“纳米”和“nm”这两个词不再与测量单位有任何关系。多年来,它们一直是营销术语。现在英特尔已经改变了他们的命名惯例,这些数字比2020年更具可比性,这是名称变更的重点。数字越低越好。

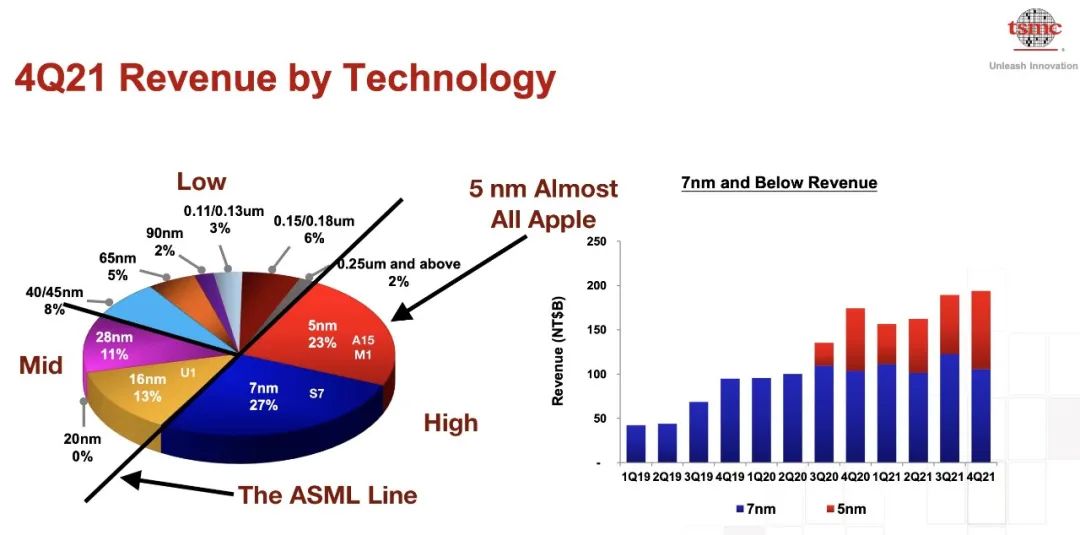

按收入划分的台积电制造节点(台积电2021年4季度演示和作者注释)

该饼图显示了台积电的制造“节点”。目前世界上最先进的是台积电的5nm,其次是三星的5nm。英特尔的第12代酷睿i9是在其新的7nm节点上制造的。我已经注意到哪些Apple芯片是在先进节点上制造的,以供参考。A和M系列运行iPhone,iPad和Mac,S系列在Watch中,U1芯片支持AirTags和其他功能。5nm几乎占台积电收入的四分之一,几乎都由苹果占据。

我从中间画的线是现在将高端进程节点与其他所有节点分开的线。这就是我所说的ASML线,因为在台积电的情况下,5nm和7nm节点是使用ASML的极紫外线或EUV光刻机的节点。任何没有在这台机器上投入巨资的晶圆厂都会永远停留在2018年。它们每台成本超过1亿美元,将于2025年交付的第四代机器将耗资3亿美元。巨额资金的投入以及对中国的出口限制,就是为什么只有三个EUV客户:台积电、三星和英特尔。英特尔直到今年晚些时候才会有使用EUV的制程。

但是,在饼图的中低层也有很多动作,尤其是现在,因为这是芯片短缺的地方。它也是业务下行周期中首先崩溃的部分。28nm节点现在异常繁忙,这是所有代工厂的拥挤空间。其中最大的驱动力是将光线转化为数字数据的数码相机芯片。但在2019年,由于需求疲软,代工厂在28nm的产能空转。

先进节点(5 和 7 nm)的体积较小,但裕量要高得多。一旦这些节点成熟(发布后18-24个月),它们将获得接近60%的毛利率,直到它们被一个新的完全斜坡的顶部节点所取代。这就是台积电现在5nm所处的位置,斜坡已经完成。当你从5nm顺时针方向浏览饼图时,利润率会下降,因为它们面临着更多的竞争和价格压力。这就是为什么站在顶端是如此重要。

因此,这就是为什么英特尔一路攀升至巅峰如此重要的原因,既可以挽救x86业务,也可以使代工厂业务更加持久。在任何时候,高端都意味着高利润。

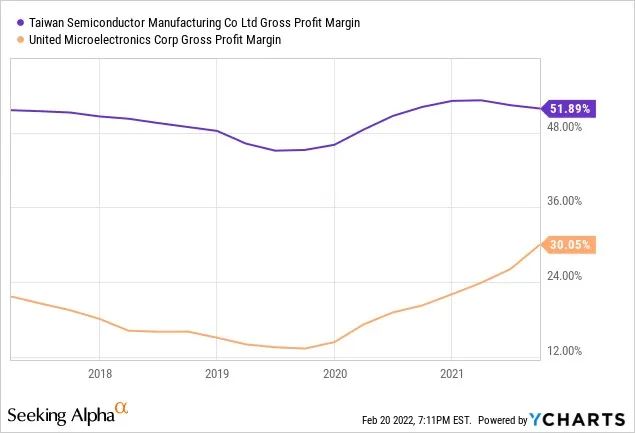

数据来源:YCharts

联华电子(UMC)是一家非常优秀的台湾晶圆厂,但他们只在ASML线以下的中低端工艺中工作。从图表可以看出,2018年中期到疫情开始是上一个半导体下行周期。即使在这种情况下,台积电也没有损失很多毛利率,而UMC确实损失了。

同样,在晶圆厂业务中,在高端竞争是关键,否则毛利率将受到严重的周期性威胁。

但你看看UMC的毛利率现在发生了什么,我们接下来会谈谈芯片短缺。

以下是英特尔赶上台积电的时间表:

英特尔和台积电投资者演示

所有这一切都有一个很大的警告,那就是这些时间表往往是雄心满满的。在英特尔的案例中,在前任管理层控制下,他们错过了许多节点发布,这就是为什么是前任管理层的原因。台积电已经推迟了他们的3nm节点。但是,除了通常的挑战之外,英特尔正在谈论在18个月内引入3个新的流程节点,以及该时间表上最重要的两个节点,3nm和2nm。7nm之后的所有内容都使用EUV。这些很难使用,台积电和三星花了数年时间才弄清楚。至少可以说,这是非常雄心勃勃的。一个节点的完整进程需要长达两年的时间,如果他们要赶上在投资者日提出的那些日期,英特尔将在2024年初的不同阶段有4个进程。他们为自己设定了一项艰巨的任务。

我之前提到了英特尔的一些大资本支出数字——亚利桑那州为200亿美元,俄亥俄州类似,如果补贴通过,欧洲的资本支出也类似。此外,他们还在现有设施中安装了所有新设备,包括数十台新的EUV。减去离开英特尔的细分市场的资本支出,他们在2021年的资本支出上花费了187亿美元,2022-2024年还会有更多。最终数字高度取决于美国和欧盟的补贴。

相比之下,台积电在2021年的资本支出上花费了310亿美元,到2022年将再花费400亿至440亿美元,2023年和2024年可能都有类似的数字。支出中点是三年内的1250亿美元,可能至少是英特尔最终支出的两倍。但台积电只增加了2个新节点,其4nm实际上是针对特定客户的5nm节点的扩展。在1250亿美元中,有一条信息要传达给英特尔和三星:你认为你能赶上吗?试试吧。

但对于英特尔来说,这并不是那么严峻。他们在这里有一个很大的顺风,即他们与设备制造商重新建立了关系。对于ASML尤其如此,他们将能够帮助英特尔将台积电和三星在使用EUV方面的学习曲线缩短数年。过去,英特尔一直表现得好像他们比设备制造商自己更知道如何使用这些工具。这是一个非常受欢迎的变化,也是基辛格在过去一年中影响的重大文化转变之一。

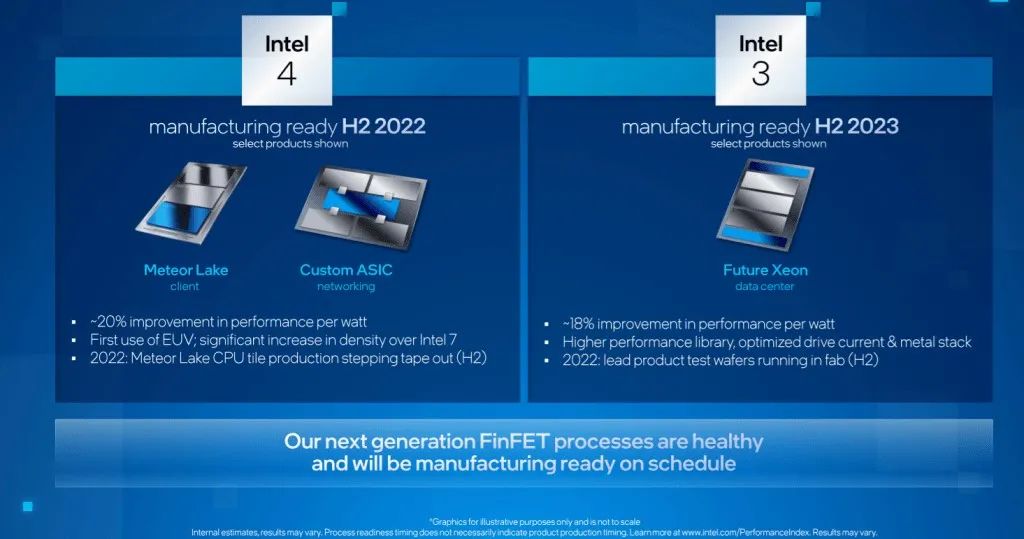

英特尔希望通过同时在两条轨道上运行来使这个压缩的时间线发挥作用。每个项目都有一个特定的最终产品或外部客户。例如,4nm和3nm进程,将在2023年亚利桑那州新铸造厂开业时彼此叠加:

图源:Intel

英特尔需要在更短时间内追赶上竞争对手,这是一条艰难的道路,其主要竞争对手几乎没有停滞不前。

芯片周期

现阶段,我们正处于有史以来最大的半导体上升周期中。现在有三种趋势在推动这一点。

首先,在疫情期间,对耐用品和设备的需求激增。半导体需求与耐用品的需求密切相关,例如PC、电话、电子产品、电器、车辆和商业/工业设备。

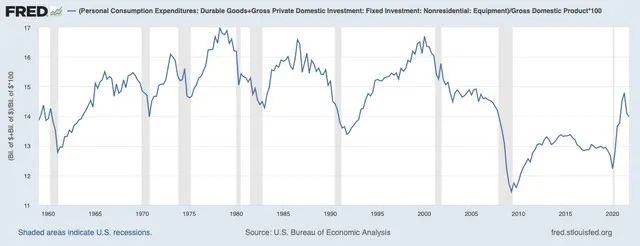

耐用消费品和商业/工业设备占国内生产总值的百分比(BEA)

这是耐用消费品和商业/工业设备占GDP的百分比。在经历了二十年的需求疲软之后,疫情使耐用消费品需求激增,随后设备投资激增,这一趋势仍在持续。

第二个趋势是耐用消费品的硅含量比以前高得多。这在车辆中最为明显。几十年来,每个新功能,如后备箱释放或加热座椅,都有自己便宜的微控制器来运行它,现在新车有几十个。电动汽车和辅助/自动驾驶为电源管理和高端SoC的组合增加了新的芯片。电动汽车中硅的价值是内燃机汽车中两倍多。

最后一个趋势是非耐用品,我们开始看到从未含有硅的商品现在配备了非常便宜的ARM或RISC-V微控制器,例如来自25美元COVID测试套件的一次性芯片。

芯片短缺主要在于低端工艺。我一直听到的两种类型的芯片是电源管理芯片和数码相机的图像传感器。后者是我们讨论的中档,通常是28nm节点,但前者曾经是每个电路板上的廉价商品化芯片。这些廉价芯片一直是短缺的核心。

原因很简单,我们已经讨论过了:20年来需求不佳,这是业务的低利润率部分。对新容量的投资与需求相匹配,而新的投资主要流向了利润率更高的先进工艺节点。

当然,随着疫情和耐用消费品需求的激增,这种情况现在已经发生了巨大变化。苹果公司的蒂姆·库克(Tim Cook)非常巧妙地总结了发生的事情:

疫情随之而来。一些业内人士和一些行业外人士认为,疫情会减少需求。他们下达了命令。事情重置。真正发生的事情是需求上升,甚至超过了直线趋势的预测。

现在,我们看到晶圆代工厂的资本支出激增。仅从英特尔和台积电来看,他们在2021年总共花费了500亿美元,在2022-2024年可能会花费大约1750亿至2000亿美元。其中许多数十亿美元用于ASML。

对每个人来说,尤其是英特尔,面临的危险是耐用消费品需求急速下滑。这种情况经常发生。

耐用品占总消费量的百分比(BEA)

耐用品需求有迅速下降的趋势,这通常是经济衰退的前兆。耐用品往往会迅速下降的原因就在名称中:耐用。我拥有我的最后一辆车14年了。在某些时候,每个想要一台新的4K电视来观看疫情狂欢的人都已经得到了一台。

因此,对每个人,尤其是英特尔来说,最大的问题是“这能持续多久?”有一种情况是,英特尔在2023年开放了亚利桑那州的新晶圆厂,导致产能过剩,而不是像我们现在这样短缺。这是他们无法控制的计划面临的最大威胁。

总结与展望

英特尔的计划是保持其x86 CPU业务,同时寻求加强与台积电的合作。这两个部分都是艰巨的任务。

在短期内,英特尔x86业务面临的威胁是来自AMD的竞争。

但从长远来看,更大的威胁是笔记本电脑和数据中心领域更高效的ARM芯片,这两个领域均占据了英特尔收入的三分之一。

苹果曾经是英特尔的第四大客户,约占英特尔收入的10%,但其已经失去了这一客户。

高通与微软的合作伙伴关系是Windows/ Chromebook领域最大的威胁。

AWS已经向所有人展示了ARM芯片可以在数据中心设计中带来更高的密度,以及为客户提供更低的价格和更高的AWS利润率的组合解决方案。

英特尔的代工计划雄心勃勃,且规划的赶超时间十分紧凑。目前尚不清楚其供应商的帮助和双轨方法是否能够支撑英特尔在2022-2025年间增加5个新工艺节点。

耐用品需求下滑是英特尔面临的最大威胁,就像他们正在将所有这些新产能投入使用一样。

我仍然认为最有可能的结果是英特尔x86业务萎缩,代工厂仍然排在第三位,没有定价权,对周期性衰退更加敏感。

在Long View Capital看来,ARM产品组合的整个前提是,英特尔2021年x86芯片收入的82%(600亿美元)将流向其他公司。它已经开始从苹果每年支付大约70亿美元开始。这70亿美元中的大部分现在由苹果和台积电分摊。这可能是英特尔未来的预演。

这听起来很糟糕!但我对英特尔的评价并不像一年前那么消极。在文章开头,介绍了帕特·基辛格带来的能量和文化转变,现在以此为结束。我仍然认为这个计划过于雄心勃勃,很多事情也超出了其控制范围。但一年前,我并不认为英特尔会像今天这样走得这么远,到目前为止,最大的转变是文化上的。这是一个多年的周转项目,接下来的步骤将是最困难的。

关于HOLD评级,尽管是负面的,但我认为我所谈论的很多东西已经内置在英特尔的价格中:

数据来源:YCharts