本文由半导体产业纵横编译自IEEE

从 PlayStation 到保时捷,许多消费产品都受到芯片短缺的打击,这种短缺从 2020 年开始扼杀全球经济,并一直持续到今天。

美国商务部长吉娜·雷蒙多上个月在推特上写道:“我们甚至还没有走出困境,半导体供应链非常脆弱,在我们能够增加芯片产量之前,它会一直保持这种状态。”

作为美国竞争法案的一部分,国会准备资助 520 亿美元的硅激励计划,旨在增加美国的半导体制造业,而欧盟上周概述了他们自己的430 亿欧元的芯片短缺缓解计划。

广阔的半导体供应链网

广阔的半导体供应链网

根据全球半导体联盟2020 年的一份报告,在芯片最终到达其最终客户之前,半导体中的组件可以行驶 50,000 多公里并跨越 70 多个国际边界。

纽约史蒂文斯理工学院汉隆金融系统中心主任George Calhoun说:“供应链的比喻在这里根本不适用,这是一个极其复杂的全球生态系统,该网格中的某些点至关重要。”

一个关键的脆弱点是荷兰,那里的光刻领导者ASML Holding生产了唯一的极紫外 (EUV)世界上的光刻机。另一个是中国台湾生产了世界上 90% 以上的最先进(5 纳米和 7 纳米)半导体。

然而,根据半导体行业协会 (SIA)的2021 年报告,全球化本身并不是一件坏事。它估计,转向自给自足的本地半导体供应链可能需要十年时间,花费一万亿美元,并将半导体价格提高65%。

在芯片短缺前就认识到晶圆厂产能不足

半导体行业一直是周期性的,随着个人电脑市场,然后是家用电子产品和智能手机市场,随着全球经济的潮起潮落而出现供过于求和供不应求的局面。但即使在 2020 年初新冠的大流行爆发之前,就有迹象表明“市场非常非常紧张”。

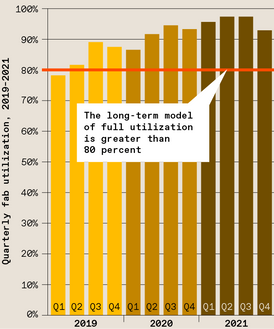

半导体工厂(又称制造设施或晶圆厂)通常以大约 80% 的额定产能运行,从而为维护、升级和人员变动留出时间。早在2019年夏天,全行业的利用率就已经接近90%。

IEEE USA政府关系主管 Russell Harrison 表示 ,这反映了人们对联网家用电器和日益复杂的自动驾驶功能和汽车数字连接的需求不断增长。据 SIA 称,自 2020 年夏季以来,利用率并未低于90%。

揭示丢失的库存积压

正如对半导体的需求开始超过供应一样,新冠的大流行使其成为一场完美风暴。供应生态系统的每个部分都受到了冲击,从原材料采购到复杂的全球物流,用于移动组件并将成品芯片交付给客户。

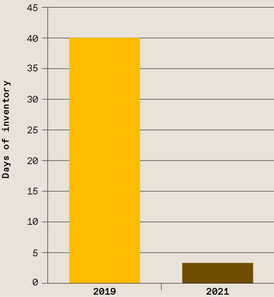

上个月,美国商务部发布了一份来自对半导体供应链中 150 多家公司的调查的报告,其中包括几乎所有主要芯片制造商,以及谷歌、福特和威瑞森等客户。报告指出,半导体产品的库存中位数从 2019 年的 40 天下降到 2021 年的不到 5 天,使这些公司容易受到哪怕是最轻微的额外挫折。

最有可能被影响的是那些依赖严重中断的半导体器件的公司。不是笔记本电脑中的尖端硬件,而是较旧的、不太复杂的模拟芯片,但它们对医疗设备、宽带和汽车至关重要。

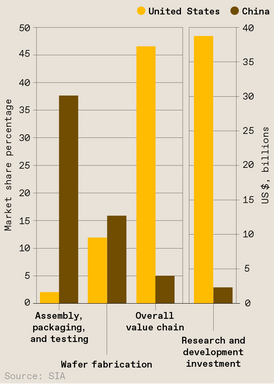

美国和中国研发、制造数据的比较

美国商务部部长雷蒙多去年秋天表示:“如果我们想在全球竞争,我们就在国内进行投资,特别是在振兴半导体行业,我们等待的每一天都是我们落后的一天。”同时,她指出美国在全球芯片生产中的份额已从 1990 年代的 40% 下滑至去年为 12%,现在远远落后于中国。

然而,对于世界其他地区来说,美国半导体产业似乎绝非垂死挣扎。虽然美国的晶圆厂确实比中国少(而且比中国台湾少很多),但它继续在半导体行业最有价值的部分占据主导地位——例如新半导体的设计和开发以及制造它们的机器。与此同时,中国仍然是半导体的净进口国,主要来自美国。

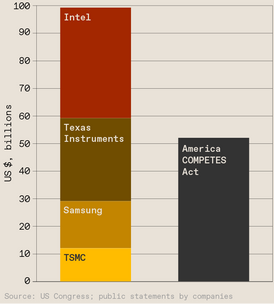

美国芯片法案的激励背景

如果美国在半导体领域已经是一个健康盈利的全球领导者,它是否需要《竞争法》为半导体预留的 520 亿美元——一个比 2009 年通用汽车救助更大的激励方案?

由于晶圆厂需要数年时间才能建立和运转,分析师表示:“显然,它不会解决短期问题,但如果公司正在寻找世界各地的工厂,我认为这会有所帮助。”

即使没有这些资金,一些最大的半导体公司也已经在计划在美国建立大型晶圆厂。英特尔、三星、德州仪器和晶圆厂台积电最近宣布了在德克萨斯州、俄亥俄州和亚利桑那州的晶圆厂项目,总金额达 990 亿美元。英特尔还表示,如果能获得政府的援助,其俄亥俄州工厂可能会增长到未来 10 年投资 1000 亿美元。