·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

前言:

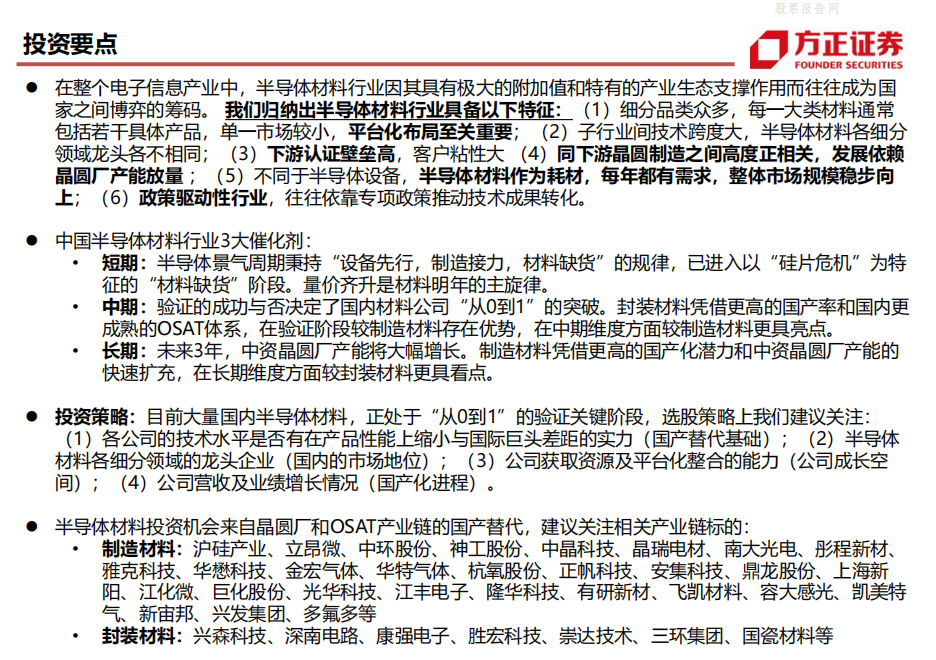

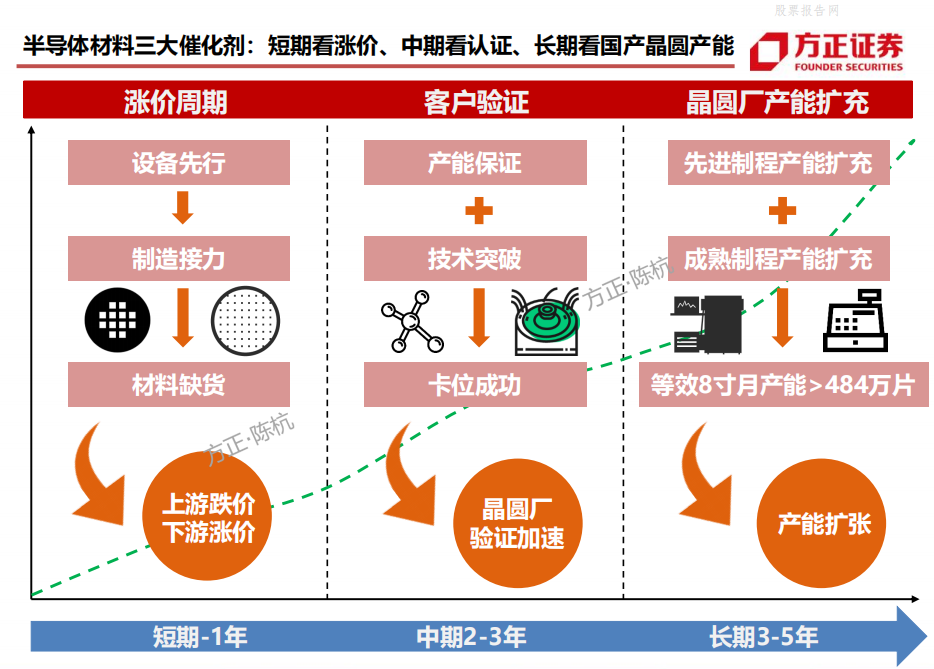

在整个电子信息产业中,半导体材料行业因其具有极大的附加值和特有的产业生态支撑作用而往往成为国家之间博弈的筹码。

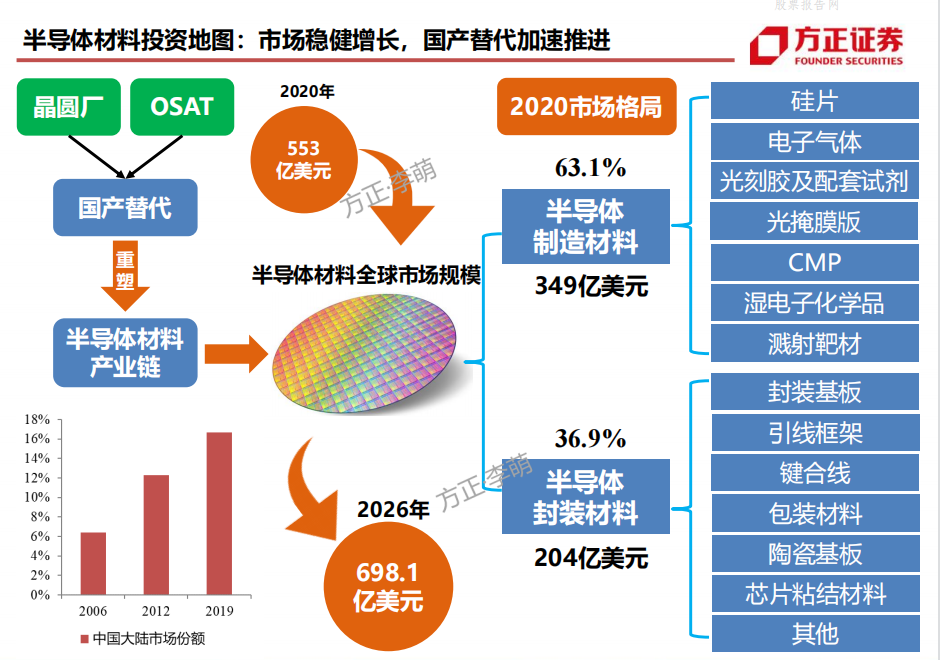

半导体制造材料中,硅片占比最大(约33%),其次是气体和光刻胶及配套试剂。半导体封装材料中,封装基板占比最大(约40%),其次是引线框架和键合线。整体来看,各细分半导体材料市场普遍较小。

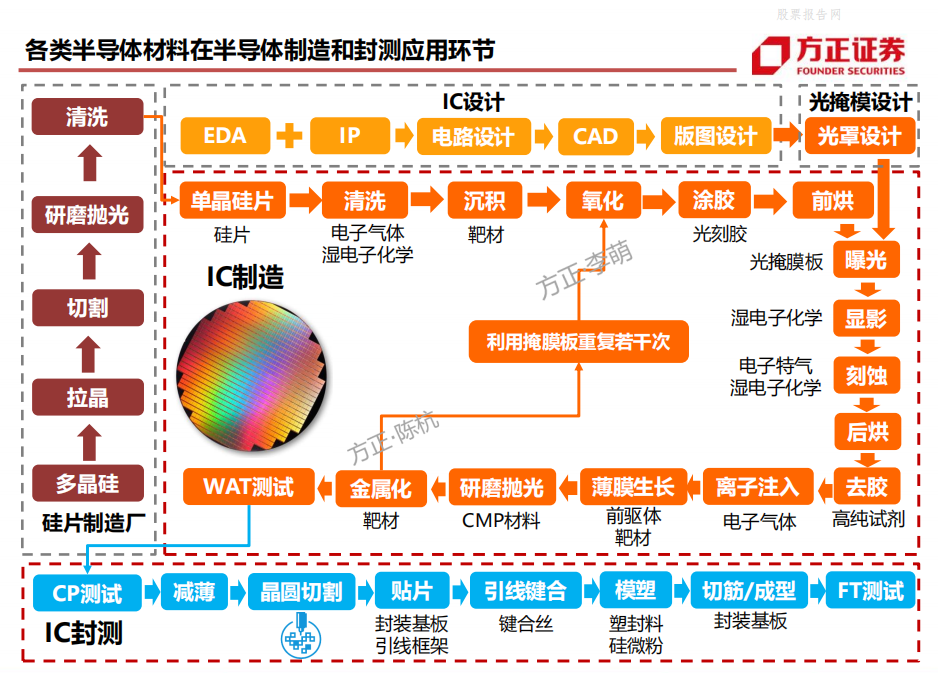

半导体材料细分行业众多,是产业链中细分领域最多的产业链环节,每一个大类材料包括几十种甚至上百种具体产品,细分子行业高达数百个。如高纯化学试剂中,常用的包括各类酸(如硫酸、盐酸、硝酸、磷酸)、碱(如氢氧化铵、氢氧化钾)、有机溶剂、氧化试剂等。

中国半导体硅片产业链涉及电子级多晶硅制造、半导体硅片制造、半导体器件制造等环节,参与主体主要类型为半导体硅片制造商,半导体全产业链一体化厂商以及多领域布局的半导体材料生产商。

目前,上游原材料领域,电子级多晶硅主要依赖进口,仅有少有的几家公司能够批量生产;中游半导体硅片制造环节,中环股份、沪硅产业、立昂微等都实现了8寸和12寸硅片的量产;下游半导体制造环节,中芯国际、华虹半导体、华润微等已经开启国产替代。

根据Mordor intelligence数据,受疫情影响2020年全球硅片市场规模107.9亿美元。随着未来晶圆厂新增产能的不断开出,半导体硅片未来6年年复合增速6.1%,2026年市场将达到154亿美元。预计2021年12寸和8寸片的市占率分别为71.2%和22.8%。

依据前瞻产业数据,我们测算2021年中国半导体硅片市场规模预计150亿元,未来5年年复合增速13.3%左右,预计2026年市场规模280亿元。

以下是《半导体材料研究框架报告》部分内容:

公众号后台回复《半导体材料研究框架报告》,即可获得全文。

部分内容来源于:SUMCO公告,信越化学公告,芯思想,前瞻产业研究,华经情报网,方正证券研究所《半导体材料研究框架报告》

本公众号所刊发稿件及图片来源于网络,仅用于交流使用,如有侵权请联系回复,我们收到信息后会在24小时内处理。

推荐阅读:

商务合作请加微信勾搭:

18948782064

请务必注明:

「姓名 + 公司 + 合作需求」