作者 | The Software Side of Life

翻译 | 华尔街大事件

摘要

Cloudflare一直是市场上最热门的新软件安全公司之一,尽管最近高估值股票的轮换导致了65%的回撤。

收入增长仍然非常可观,同比增长超过50%,非美国通用会计准则的营业利润率开始转向盈利。

然而,鉴于持续的轮动和对高估值股票的恐惧,估值仍然有点激进。

目前仍处于观望状态,并相信在不久的将来会有机会获得更好的进入点。

Cloudflare (NYSE:NET)仍然是市场上领先的软件安全企业之一,未来可能还有几年30%以上的收入增长。

然而,市场对高估值股票的轮换已经给该股带来了巨大的压力,现在从2021年11月的高点下跌了约65%。从基本面的角度来看,该公司仍然处于强劲的运营状态,收入保持50%以上的同比增长,利润率继续显示出扩张的迹象。

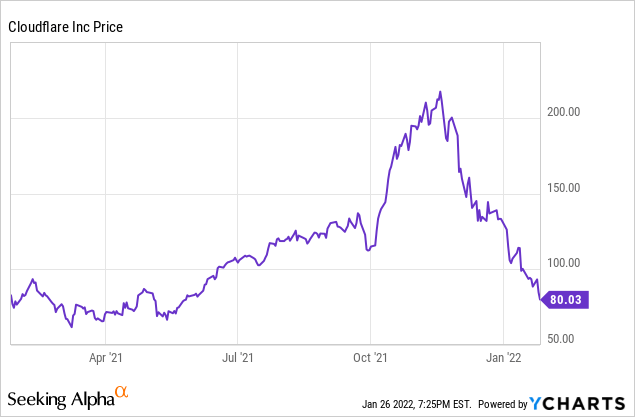

数据来源:YCharts

尽管股票大幅回调,但我继续保持观望,自2021年8月以来一直对这个名字持谨慎态度。虽然我坚信长期增长的故事,但我认为,对于目前的市场条件而言,2023年保守的收入预期的21倍左右的估值似乎过于激进。

最近几周,市场更喜欢那些有盈利历史的低估值股票。Cloudflare虽然展示了非常强劲的收入增长和保留指标,但刚刚开始进入非GAAP运营利润率。由于对利率上升的恐惧仍然影响着高增长的名字,我将继续等待一个更好的进入点。

01

Cloudflare自我描述为 "思科即服务",因为他们提供云安全、网络安全、CDN和身份访问管理等解决方案。因此,Cloudflare消除了企业为防火墙、路由器、VPN等跨多个供应商购买硬件和软件的需要。

全球性的大流行导致世界各地的组织审查其IT安全协议和硬件的选择。随着许多商业模式转变为更加灵活和远程,对传统硬件解决方案的需求已经减少,并迅速被基于云的解决方案所取代。

我相信Cloudflare的解决方案是顶级的,鉴于强大的企业安全支出和取代传统硬件(甚至软件)解决方案的需要,他们还有多年的强劲增长。

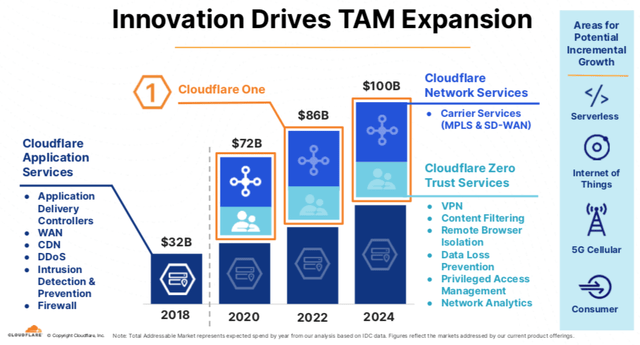

来源:Cloudflare

目前,该公司估计他们的总TAM在2024年将达到1000亿美元,这比2018年估计的TAM 320亿美元增长了3倍多。是的,虽然这种TAM的扩张主要是由于Cloudflare在网络和零信任方面扩大了他们的服务,但他们最初的目标市场是应用服务,增长非常强劲。

上图似乎显示,应用服务TAM仍占总TAM机会的近50%,从而意味着500亿美元,高于2018年的原始320亿美元。显然,这个市场很大,增长很快,而且已经成熟,可以继续颠覆。

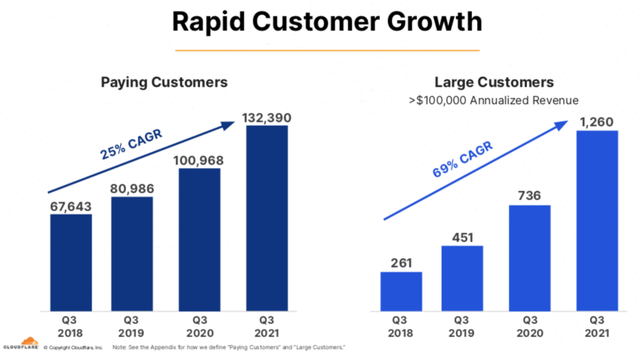

Cloudflare还采用了免费模式,以吸引尽可能多的新企业使用其服务。虽然这种追加销售策略在市场上并不独特,但Cloudflare在扩大其大客户群(定义为年收入大于10万美元)方面做得很好,从18年第三季度的261家增加到最近一个季度的1260家。

我相信他们专注于吸引尽可能多的客户,将有助于大大推动未来几年的增长。随着企业首先熟悉Cloudflare的服务(通过免费模式),他们可能希望升级到更先进的解决方案,并寻求取代他们的传统供应商。

02

鉴于Cloudflare 100%基于订阅的收入模式,其收入非常明显。这也使得投资者更容易分析历史和未来的收入增长趋势。例如,从2016-2020年,该公司的收入以50%的年复合增长率增长,在最近一个季度,第三季度收入同比增长51%。

我仍然认为,Cloudflare有很大的增长潜力,除了新客户的增加,还可以进一步渗透到他们现有的客户群。除了现有产品的增长潜力外,Cloudflare还可能随着时间的推移继续扩大其TAM。如上所述,自2018年以来,随着该公司进入新的服务领域,他们的估计TAM已经扩大了3倍左右。

来源:Cloudflare

自18年第三季度以来,该公司的付费客户数以25%的年复合增长率增加到最近一个季度的132390人。事实上,Q3-21的客户数量以31%的年增长率加速增长。如上所述,专注于发展他们的大客户是关键。Cloudflare有1260个年化收入超过10万美元的客户,这占其总付费客户群的1%以下。

虽然假设这一渗透率达到100%是不合理的,但随着时间的推移,他们的更多付费客户会增加在Cloudflare的消费,这是一个长期的途径。在过去的三个季度里,他们基于美元的净收入保留率为123-124%,这表明了强大的客户保留率和增加消费的趋势。

来源:Cloudflare

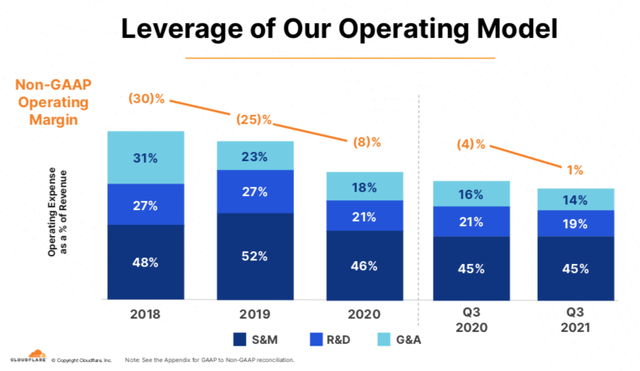

尽管收入增长强劲,非美国通用会计准则毛利率保持在80%左右,但该公司仍在努力实现非美国通用会计准则经营利润率。在第三季度,他们实现了1%的非美国通用会计准则营业利润率,尽管在盈利能力达到一个更可持续的水平之前,可能仍需要几个季度,甚至几年。

Cloudflare在几周后就会公布第四季度的收益,根据雅虎财经的报道,一致预期收入为1.85亿美元,反映了47%的同比增长。鉴于IT安全市场的强劲需求趋势,加上Cloudflare赢得新客户和追加销售产品的能力,我相信收入增长将好于预期。

然而,围绕即将到来的收益,最大的担忧是2022年的指导指标。根据雅虎财经,目前一致预期收入为8.85亿美元,反映出同比增长37%。虽然这与2021年50%的同比增长预期相比是一个相当大的减速,但我相信该公司最终可能提供比预期更好的指导。

此外,Cloudflare有超越和提高预期的历史,这让我相信2022年的收入最终可能接近9.5-10亿美元。

03

毫不奇怪,Cloudflare的股票已经从2021年11月的高点回撤了近65%。这种回调的最大原因是我们看到了高增长、高估值公司的轮换。随着对未来几个季度利率上升的担忧,投资者似乎正在轮流离开高估值的公司,这些公司在利率上升的环境中往往受到最严重的打击。

鉴于估值已达到一些极端水平,Cloudflare的股票很可能会出现健康回调。在某些时候,投资者在对一只股票进行估值时将回到基本面,而不是依赖增长型股票的倍数可以永远上升的理论。

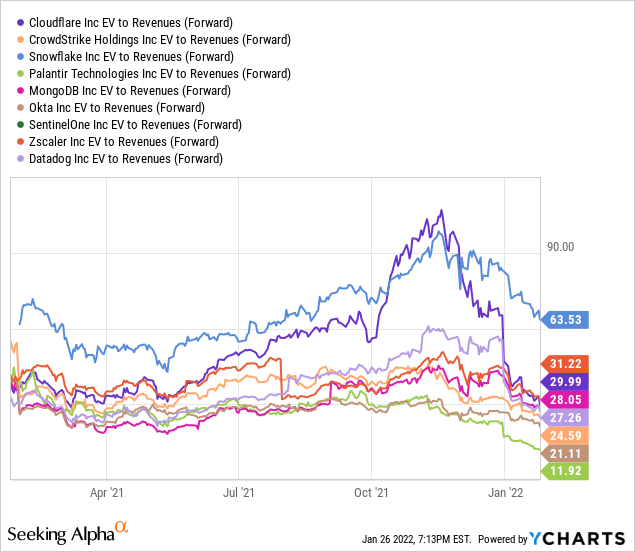

数据来源:YCharts

一度,Cloudflare的交易价格远高于90倍的远期收入倍数,在我看来,这纯粹是一种猜测。我在2021年8月发表了一篇文章,称估值激进,当时该股的交易价格为120美元。虽然该股继续上涨至近220美元,但我仍然保持观望,因为担心估值风险。

目前的市值为258亿美元,净现金约为7亿美元,该公司的企业价值约为251亿美元。如上所述,目前一致预期2022年的收入为8.85亿美元,但鉴于Cloudflare的季度业绩增长模式,我认为这可能最终会高出很多。

假设2022年的收入最终为9亿美元(我认为这仍然是保守的),并在2023年再增长30%(这可能是保守的),这将导致2023年的收入约为12亿美元,意味着目前的估值是2023年收入的21倍。

即使我们假设2022年的收入为10亿美元,2023年的收入为14亿美元,这仍将意味着2023年收入的估值约为18倍。

我长期相信该公司的基本面和增长潜力。然而,在投资者更加关注估值和盈利能力的时候,我认为Cloudflare仍有可能面临风险。

如果估值回落到2023年收入的15倍,我可能会更加看好该公司,因为这对于一个收入增长30%以上、盈利能力接近平衡的公司来说似乎更合理。

END

华尔街大事件(公众号:WallStreetNews)——旨在帮助投资者理解世界,专注报道美股,对美股感兴趣的朋友赶紧关注我们。

往

期

推

荐

推

荐

关

注

我知道你在看哟~~