一

1月宏观经济

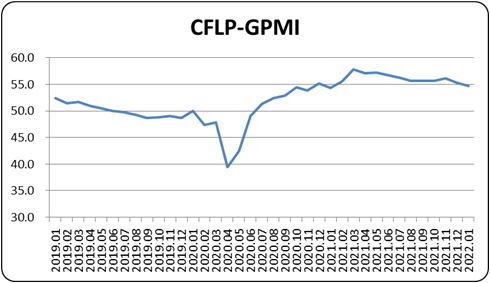

2022年1月全球制造业PMI较上月下降0.6个百分点至54.7%,连续2个月环比下降,指数仍保持在54%以上。表明全球制造业复苏态势仍在延续,但全球制造业复苏动能在持续减弱。

2022年1月全球制造业PMI持续减弱

资料来源:国家统计局

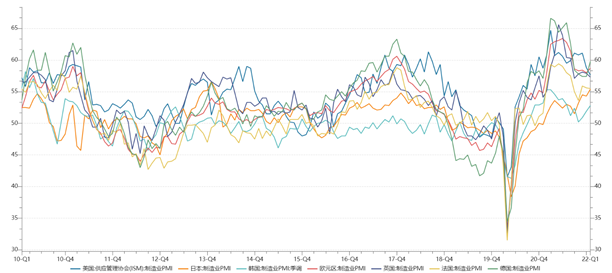

分区域看,欧洲制造业PMI与上月持平,亚洲和非洲制造业PMI较上月略有下降,美洲制造业PMI较上月有明显下降。

1月全球主要经济体呈现小幅放缓

资料来源:Wind资讯

面对当前全球经济复苏的复杂性,国际货币基金组织再次下调2022年全球经济增长预期增速至4.4%,较之前预测值低0.5个百分点。

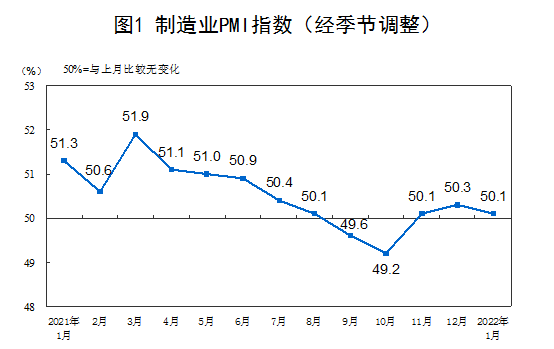

1月,中国制造业采购经理指数(PMI)为50.1%,比上月回落0.2个百分点,高于临界点,制造业扩张步伐有所放慢。

1月中国PMI指数略有回落

资料来源:国家统计局

综合来看,2022年1月份,经济仍保持较好韧性,整体恢复势头没有改变,但趋势性因素和短期因素给经济运行带来较大压力。

二

1月芯片交期

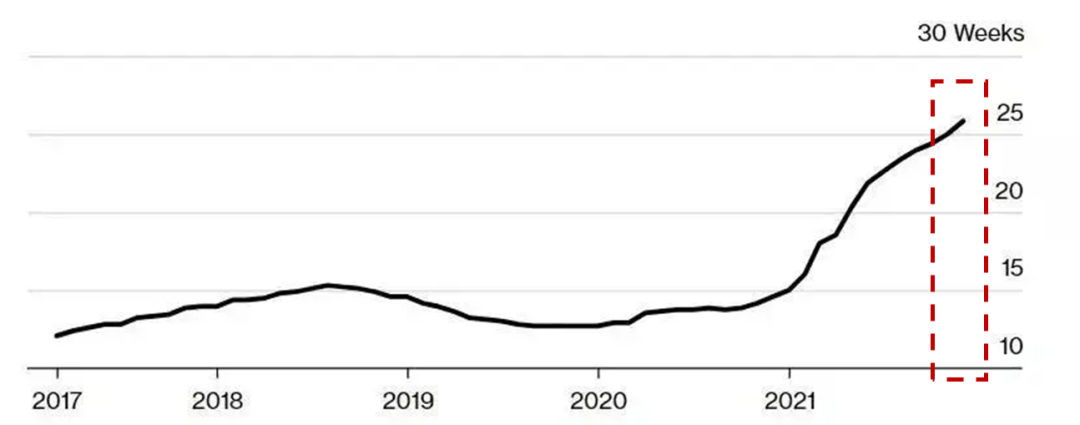

数据显示,自2021年2月开始芯片交期首次延长到15周(约3.5个月),至今已延长至25周以上(约6个月)。

1月芯片交期维持稳定

资料来源:Susquehanna Financial Group

总的来看,持续多月来影响各行业增长的芯片供应问题仍未得到解决。

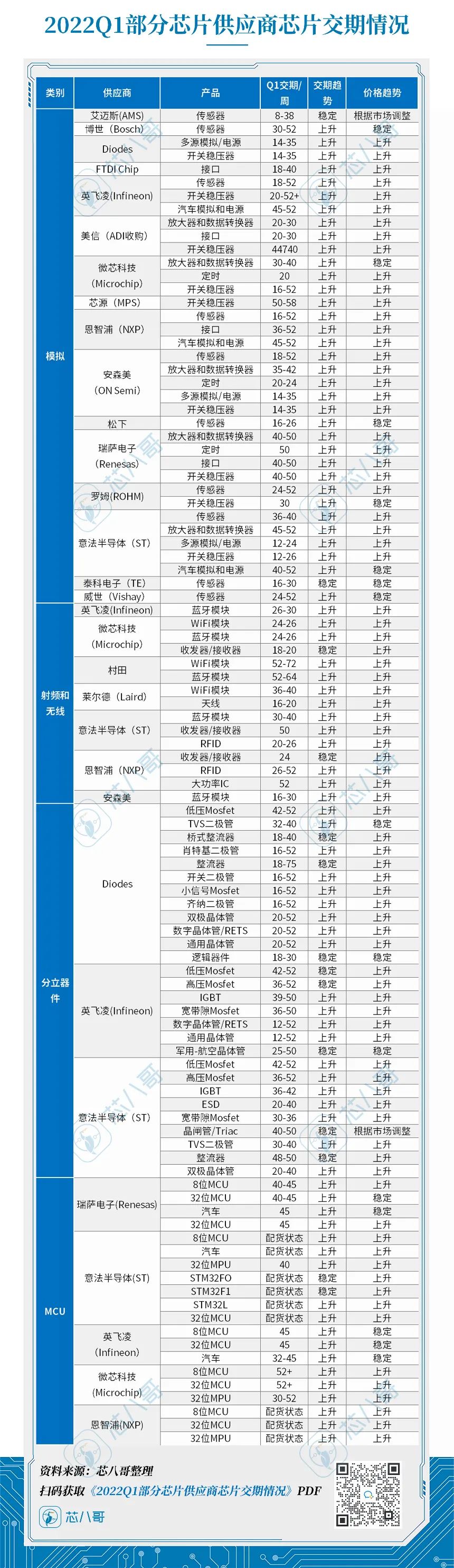

2022Q1部分芯片供应商芯片交期情况

资料来源:芯八哥

三

1月半导体供应链

整体来看,全球半导体产业在2021年虽然饱受缺芯和疫情影响,但是以苹果、三星及联想等为代表的头部制造商采购总额依旧同比2020年增长25.1%。

2021年全球半导体领域TOP10买家

资料来源:芯八哥整理

回顾1月半导体供应链,全球半导体产业依旧维持较高景气度,上游以台积电为代表的代工厂商营收创历史新高,原厂涨价“此起彼伏”;中游分销代理认为年内短缺将得到缓解,积极关注市场分化风险;下游终端应用厂商饱受“缺芯”折磨,自研已成大势所趋。

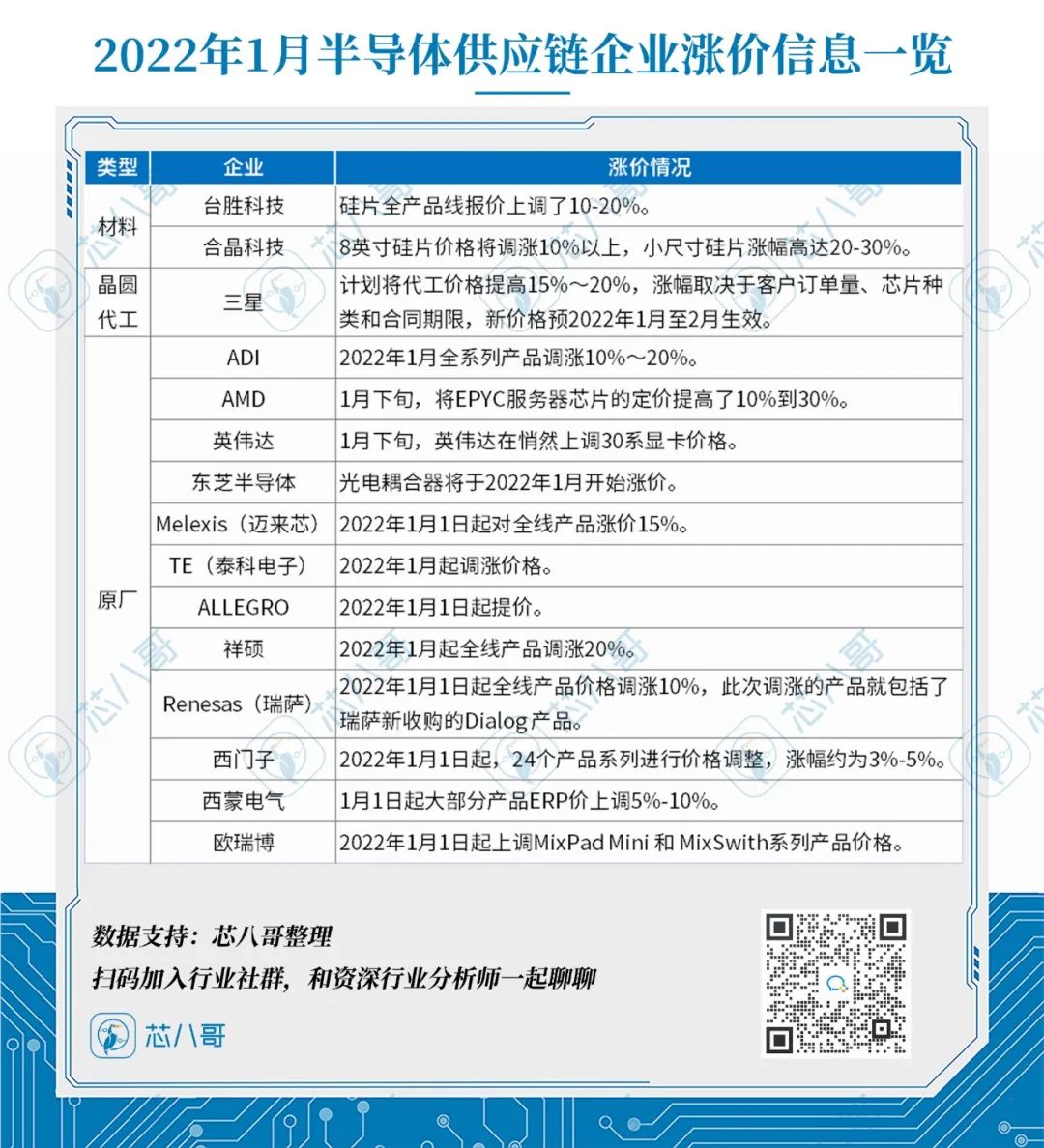

2022年1月半导体供应链企业涨价信息一览

资料来源:芯八哥整理

具体来看,零部件缺料状况至今日仍未明确纾缓,整体持续冲击相关整机出货,仅对PC与笔电影响相对轻微。服务器方面,FPGA与电源管理IC等产品追单需求仍较为迫切,整体市场依旧吃紧。智能手机方面,整体缺料情况已逐渐缓解,目前较为吃紧主要包括4G手机芯片及OLED驱动IC、触控IC。

(1)晶圆代工方面

总的来看,在2021年以台积电、联电及三星为代表的标杆厂商普遍调涨的大背景下,最新公布的业绩普遍创下新高。

2021年全球半导体领域TOP10代工企业

资料来源:芯八哥整理

(2)原厂

1)英伟达

1月下旬,英伟达 在没有任何公告或官方声明的情况下,开始上调欧洲 RTX Founders Edition 30 系列显卡的推荐价格。

2)AMD

AMD正在将其EPYC数据中心处理器的价格为部分客户提高10%至30%。不过,调价影响因客户而异,大型云客户的提价幅度较小。

3)ALLEGRO

为了供应链持续上涨的生产成本,ALLEGRO将于2022年1月1日起提价。

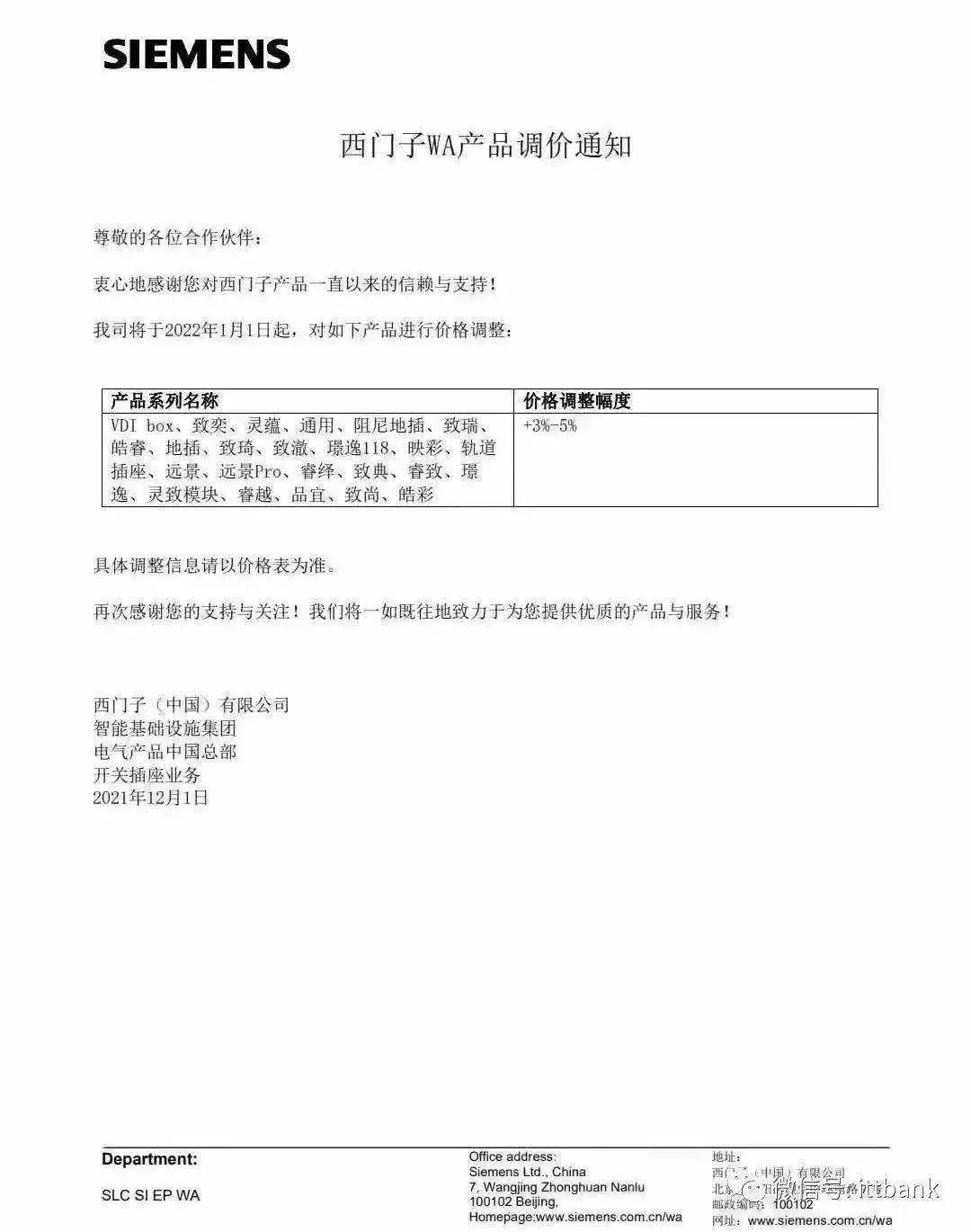

4)西门子

2022年1月1日起,西门子对VDI box、致奕、灵蕴、通用、阻尼地插、皓睿、地插、致琦、映彩、灵致模块等24个产品系列进行价格调整,涨幅约为3%-5%。

图片来源:网易

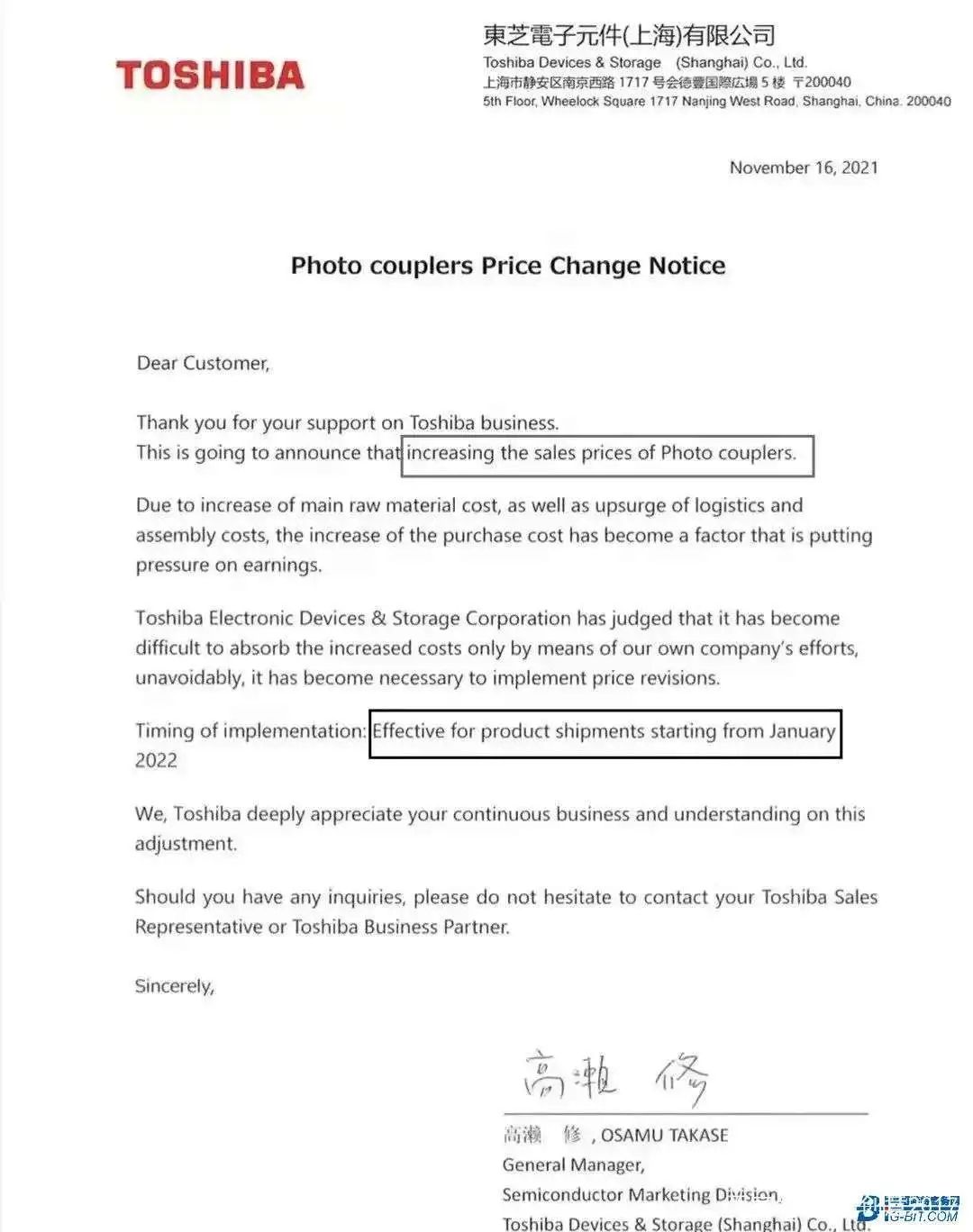

5)东芝

东芝表示光电耦合器将于2022年1月开始正式涨价。

图片来源:东芝

6)瑞萨

汽车芯片大厂瑞萨电子发布涨价函,2022年1月1日起提高大部分产品的定价。

图片来源:瑞萨

7)祥硕

台湾芯片原厂祥硕由于终端需求旺盛,加上代工价格上涨,2022年1月全线产品涨价20%以上。

(1)Digi-Key:订单可能会在 2022 年底开始恢复到正常水平

Digi-Key Electronics总裁Dave Doherty表示,虽然未来可能仍有一些挑战,但随着客户找到更多的喘息空间,订单量可能会在 2022 年底开始恢复到更现实的水平。

(2)Heilind:短缺的情况将持续到2022年下半年

Heilind亚太销售总监William Neo表示,“没有任何预测可以告诉我们这一情况将持续多久。然而,我认为这种短缺的情况将持续到2022年下半年,甚至更长的时间。”他认为,在市场中也有超额订购的现象,加上高通胀趋势,这些风险可能转化为市场需求的回落,从而使经济增长脱轨。

(3)芯智集团:市场繁荣的局面开始出现分化

芯智集团副总裁刘红兵表示,自2021年的第三季度开始,市场繁荣的局面开始出现分化。

从行业技术发展趋势的角度看,刘红兵认为可以关注如5G、WiFi6、元宇宙、新能源汽车、第三代半导体等新一代热门技术的应用市场;从产业发展趋势的角度看,可以更多地关注国家政策鼓励发展的产业方向,例如与“碳中和”高度相关的新能源产业,以及与提升本土芯片自给率指标相关的“国产芯片”机会。

(4)Fusion Worldwide:2022年元器件需求前景持乐观

Fusion Worldwide亚太区销售副总裁Marcus Chen表示,对2022年的广泛需求前景持乐观态度。虽然个人电脑出货量在远程工作趋势强劲增长后将略有下降,但云计算、智能家居和网络技术进步以及汽车等领域将有强劲表现。

(5)世健:2022年缺芯得到改善,关注double booking风险

世健(香港)董事总经理谈荣锡表示,目前供应端还是处于很紧张的状况,大量产品交期都超过一年。但同时,大量原厂、晶圆代工厂都在积极地扩张,以增加自身产能。这部分增加的产能预计从2022年度开始可以释放到市场,预计到2023年,或许就能看到全面改善。

未来更大的风险不在于器件短缺——而是double booking问题。供货好转以后, 随之而来的必将是一大堆订单的push out,甚至cancellation需要处理,而这些操作对行业来说会形成潜在风险。

(6)Supplyframe:2022年供应链系统性缺货仍将继续

Supplyframe大中华及亚太区总经理洪子伦表示,随着全球范围内元器件需求居高不下,甚至不断上涨,短缺的行情在一定时间之内还是会普遍存在。预计2022年供应链的系统性缺货仍将继续。截至2023年前半年,二极管和DRAM以及树脂等原材料的供应都暂时无法实现真正的稳定。

(1)消费电子

1)苹果:优先保证供应iPhone

1月,由于全球芯片短缺,iPhone 13机型的等待时间约为10天,iPad平均交货期达50天,苹果正优先iPhone 13并削减iPad产量。持续的供应短缺使苹果公司估计损失了60亿美元的收入。

2)三星:疫情导致越南工厂大幅减产

三星计划大幅缩减越南手机工厂的产能,原因在于该国的产业链以及人力资源无法确保工厂运作,缩减的产能将转移至印尼市场。

据悉,2019年三星宣布关闭它在中国的全部手机工厂,在越南和印度建立手机工厂,其中越南工厂的产能大约1.8亿部,印度工厂的产能大约9000万部,韩国工厂主要负责生产高端手机,由此形成三大生产基地的格局。

3)华为:手机市场份额被瓜分

1月,根据最新数据显示,华为手机在中国市场占有率从2020年31%下滑至2021年10%。国内高端手机市场苹果市占率高达94%,“华为跌倒,苹果吃饱”。

2021年中国市场华为手机份额大跌

资料来源:Wind、芯八哥

(2)汽车

芯片短缺导致2021年全球汽车净产量减少约1020万辆,收入损失超过2500亿美元。从2021年伊始到今年1月底,芯片短缺问题已经导致全球汽车累计减产约115.7万辆,未来形势仍然充满不确定性。

1)特斯拉:2021年交付量再创新高,计划大幅扩产

特斯拉在2021年交付量增加了87%,创造了约93.62万辆的交付记录。营收达到538.23亿美元,较2020年增加71%,净利润同比暴增665%,创出上市19年以来的新高。

特斯拉CEO马斯克预计,2022年交付量将轻松增长至50%以上。若按此目标计算,2022年,特斯拉全球交付量将在140万辆左右。此外,为了推动电动汽车产能增长,特斯拉计划在各大洲建设超级工厂。

2)通用:发布新的电动化战略规划

1月,美国通用公司表示,2021年不可避免地受到“芯慌”影响导致减产,公司交付新车629.1万辆,同比下降8%,但全年收依然达到1270亿美元,净利润达100亿美元,净利润增长56%。通用汽车的CEO Mary Barra预测2022年下半年半导体短缺将减少。

2022年,通用汽车也发布了新的战略规划,计划在美国密歇根州投资近70亿美元,用于生产电动卡车和建设电池工厂,也是通用历史上额度最大的一笔投资。

3)大众:汽车芯片短缺下半年有望进一步缓解

受半导体短缺影响,大众汽车2021年交付量下降了4.5%至888万辆,是2011年以来的最低水平。

大众汽车集团采购部主管穆拉特·阿克塞尔向表示,预计全球汽车芯片短缺问题在2022年仍不会完全消解,但到下半年将有望进一步缓解。

4)丰田:减产规模持续扩大

自2021年下半年以来,丰田汽车已多次宣布暂停生产通知。其中,停产规模最大的一次涉及其在日本的14家工厂共27条生产线,而停工最长的生产线曾历时38天。

1月,受新冠疫情持续影响,丰田将日本国内11家工厂的19条生产线的停产时间延长至26日,叠加芯片短缺因素,1月减产规模由此前预估的4.7万台扩大至6.5万台。

5)福特:多家工厂被迫减产

由于芯片短缺,福特汽车1月对其下属8家工厂采取临时停产或减产措施,这导致其Bronco、Explorer、Mustang Mach-E等多款主销车型的产能受到影响。福特汽车表示,芯片短缺或将导致其本季度汽车销量下降。

为减少对台积电成熟制程芯片的依赖,福特已与格芯(GlobalFoundries)达成合作。

6)本田:缺芯及疫情影响开工率

本田汽车表示,芯片短缺及疫情扩散导致的供应链断裂持续影响公司正常生产。公司旗下埼玉工厂1月开工率约为九成,预计三重县铃鹿工厂的两条生产线2月上旬开工率也在九成左右。

7)现代:芯片供应2022Q3恢复正常,计划自研芯片

现代汽车表示,芯片供应今年第三季度将恢复正常水平。此外,公司正寻求自己开发芯片,将在2022年抵消掉部分亏损。

8)大发、铃木:疫情扩散导致临时停产

大发工业表示,旗下九州公司工厂、总公司大阪工厂、滋贺第二工厂等出现员工确诊,为落实防疫措施,相关工厂临时停止运转。

此外,铃木公司的湖西工厂和相良工厂等也出现疫情,相关工厂22日临时停产。

四

分销与采购机遇及风险

(1)DDR5内存逐渐上量,未来2-3年存在巨大替代空间

2021年,Intel发布第12代酷睿桌面CPU,将DDR5内存带入了PC DIY市场。作为DDR5商用的元年,虽然市场价格依旧居高不下,但以金士顿、闪迪、海盗船、镁光等为代表的厂商方法发布了新品,业内预估DDR5内存价格在2023年下半年至2024年下半年将迎来显著下调。

据悉,截至2021年底DDR5内存的市场份额约为1.1%,DDR4内存仍超过一半,达到51.5%,随着DDR5产品将逐渐进入量产,存在巨大的替代空间。

(2)关注SoC新品DPU

2020年10月,英伟达正式将基于Mellanox的SmartNIC方案命名为数据处理单元(Data Processing Units, DPU),并将CPU、GPU、DPU称之为组成“未来计算的三大支柱”。此后,DPU概念“一炮而红”。作为异构计算发展的阶段性标志产品,随着终端产业对于算力需求的不断提升,DPU应运而生,并逐渐在网络数据处理、网络安全、网络互连协议方面取代部分传统的CPU芯片。

根据预测,到2023年中国DPU市场规模将达到200亿元,未来用于数据中心的DPU量级将达到和数据中心服务器等量的级别。

根据最新的市场调研信息预估,2022年Q1整体NAND Flash合约价跌幅较原先预期的10~15%,减少至8~13%,主要是受到PC OEM加单PCIe 3.0,以及西安封控管理对于PC OEM采购议价心态的影响。因此,为避免物流面临风险,采购端也较愿意接受较低的合约价跌幅,以尽快拿到产品。

当前,由于近日西安确诊人数下降,目前封控管理已降级,全球核心供应商三星在西安的产线已恢复作业,此外美光DRAM后段封测与模块组装等厂房的人力正逐步恢复正常,预计对后续合约价走势不会产生太多影响。采购端需要谨慎评估其市场风险情况。

五

小结

从1月市场整体行情来看,市场繁荣的局面逐渐分化,当前乐观和激进的决策可能会给未来带来库存呆滞风险,这点需要在日常运营中引起重视。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读:

电子元器件采购月报:

12月电子元器件采购与行情预判

11月电子元器件采购与行情预判

10月电子元器件采购与行情预判

1.半导体每月行情:

半导体每周行情: