作者 | Sandis Weil

翻译 | 华尔街大事件

01

安森美半导体有多种产品将在未来几个季度改变公司。

整体需求强劲,增长给了公司的新投资者信心。

卓越运营是新增长故事的核心。

与安森美半导体的宏观增长论点相比,风险较低。

同业估值偏低,未来公司的估值倍数应该会扩大。

02

安森美半导体 ( ON ) 于 1999 年作为摩托罗拉 ( MSI ) 半导体部门的子公司开始运营。从那时起,公司已经发展到服务于各种行业和客户。最近,随着对 GT Advanced Technologies 的收购,安森美半导体正在进入碳化硅市场。碳化硅是用于半导体的基础材料。此次收购规模巨大,因为面对全球供应链的不确定性,它继续垂直整合其供应链。

03

安森美半导体在微观和宏观层面都出现了有意义的增长。看看这次收购,很容易看出,在微观层面上,运营和利润率将如何提高。另一方面,从宏观层面上也很容易看出,安森美半导体将成为许多大公司的首选半导体供应商。

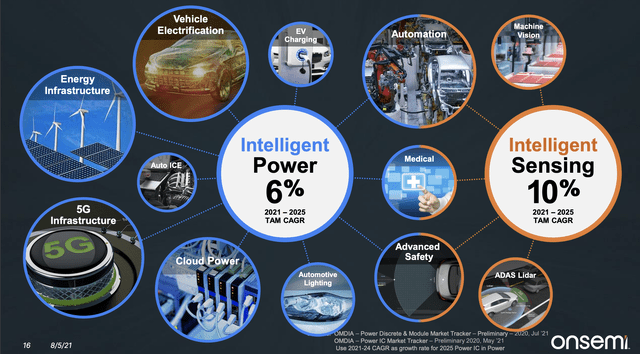

资料来源:(安森美半导体 2021 分析师日)

安森美半导体有一个令人难以置信的机会来渗透各种垂直领域。电动汽车的迅速普及将继续推动半导体需求。除了电动汽车,整个供应链都需要半导体。半导体对于创造能够为现代经济提供动力的制造设备至关重要。安森美半导体拥有的众多机会将有助于推动公司进军未来的技术趋势。

资料来源:(安森美半导体 2021 分析师日)

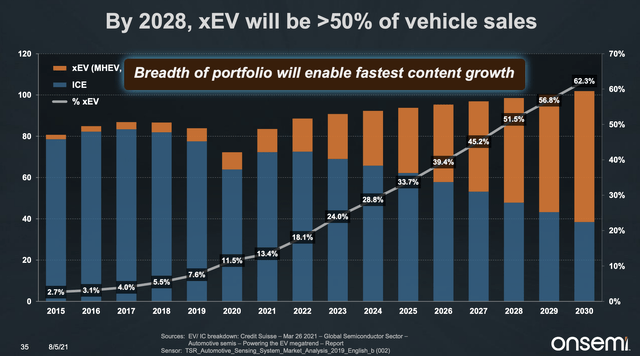

在可预见的未来,电动汽车将为安森美半导体提供盈利。该公司只是帮助汽车制造商采用电动汽车,并满足他们的需求。我认为电动汽车是可再生能源领域未来增长机会的强大催化剂。无论安森美半导体采取何种路线,我相信他们有足够的现金和规模对公司进行有意义的收购或再投资。

资料来源:(安森美半导体 2021 分析师日)

一段时间以来,工业和汽车增长一直是安森美半导体强劲的盈利驱动力。电动汽车 17% 的汽车复合年增长率有望实现未来的结果。我不会低估公司为尽量减少对传统工业和消费者活动的影响而采取的措施。我相信这些削减将为公司提供产生强劲现金流所需的精益能力。

04

安森美半导体在许多季度里都在严格控制现金的产生。惊人的收益增长和每股收益数据推动了安森半导体的增长和价值投资者。业务非常强劲,重点是未来的增长。我将安森半导体的投资案例与我在淡水河谷发表的一篇类似文章进行了比较。由于长期宏观经济强劲,该股有强劲的价值和增长前景。

资料来源:(安森美半导体 2021 年第三季度收益报告)

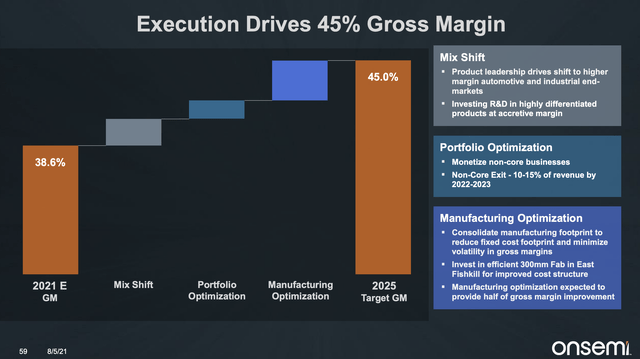

最近几个季度的毛利率一直保持盈利状态。大多数半导体公司的投入成本很高,这使得它们的毛利率相对较低。我相信对传统产业投资的持续削减将导致安森美半导体拥有更高的利润率和收益。安森美半导体的投资基于其高利润的企业和运营。

资料来源:(安森美半导体 2021 年第三季度收益报告)

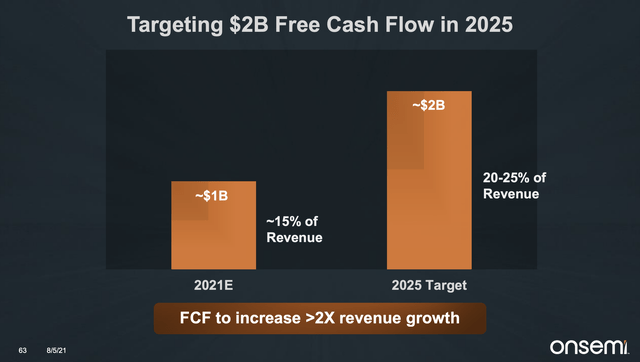

未来收益结果中现金流的产生将是股票走势的有力指标。强劲的现金产生占收入的较高部分,是该公司在不久的将来将拥有更高的毛利率的水平。持续的运营增长将鼓励机构继续向股票注入资金。

05

我不认为安森半导体的投资方案存在很大的长期风险。半导体短缺状态下,能够大规模供应这些芯片的公司都会受到投资者的青睐。机构一直在抢购安森美半导体的股票,而且他们将继续这样做。对于大型资产管理公司而言,估值、可扩展性和盈利潜力不容忽视。这种势头有机会将股票推向新的高度。

在目前的水平上,安森美半导体被低估了。该公司已显示出非常强劲的现金生成能力,并正在寻求进一步改善其现金状况。公司未来有各种并购和再投资机会。我喜欢这只股票,因为它代表了有可能主导未来收益的长期非周期性半股票之一。

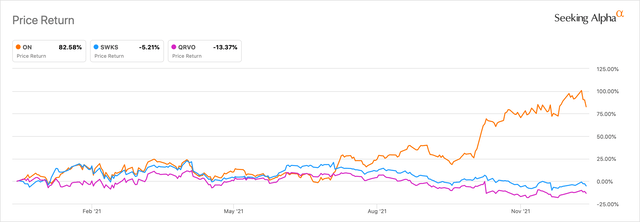

资料来源:(安森美Seeking Alpha价格回报工具同行比较)

由于多种因素,过去十二个月整体估值大幅上涨。Skyworks Solutions ( SWKS ) 和 Qorvo ( QRVO ) 等同行没有看到类似的价格上涨。这是由于安森美半导体的强劲运营表现。他们一直超出分析师的预期,股价正在迅速上涨。这三只股票的动力一直是故事,我希望在未来的任何下跌时买入安森美半导体。

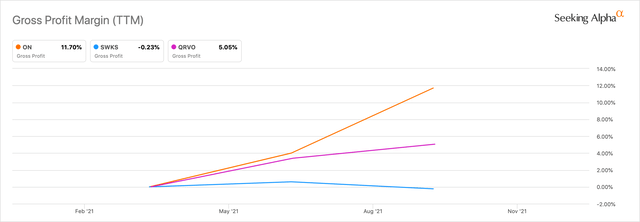

资料来源:(安森美Seeking Alpha价格回报工具同行比较)

毛利率的提高是该股未来走势的强烈信号。安森美半导体表现优于 Qorvo 和 Skyworks 的原因之一是它们的利润率不断提高。这两家公司都相对停滞不前,不具备安森美半导体的盈利潜力。比起 Qorvo 和 Skyworks,我更喜欢安森美半导体,因为它具有绝对的盈利增长潜力。

06

基于长期基本面实力,我将安森美评为“看涨”。该公司有很大的潜力从这一半导体周期的上升中受益,并在未来产生可观的利润。我期待分析安森美半导体未来的收益报告。

END

本文来源:华尔街大事件(公众号:ipobushou)——旨在帮助投资者理解世界,专注报道美股,对美股感兴趣的朋友赶紧关注我们。

往

期

推

荐

推

荐

关

注

我知道你在看哟~~