作者 | ElisabethKindig

翻译 | 华尔街大事件

IBM最近发布了乐观的业绩,因为该公司的收入比分析师的一致预期高出7.4亿美元,调整后的EPS高出0.06美元。尽管IBM不是一家纯粹的云计算公司,但它已经加强了在云计算领域的关注,以保持竞争优势。IBM的云计算收入在第四季度同比增长16%,在最近的股市波动之后,该结果给投资者带来了一些安慰。

另一方面,微软的收入比分析师的预期高出1.9%,调整后的每股收益高出6.9%。微软云计算收入增长32%,达到221亿美元。这对更广泛的云计算市场是一个积极的信号。该公司的资本支出也很强劲,这表明管理层认为需求是结构性的。

我们对云计算公司的收益预览包括Dynatrace(DT),Unity Software(U),JFrog(FROG),DigitalOcean(DOCN),UiPath(PATH),Palantir(PLTR),和BigCommerce(BIGC)。

01

ARR:年化经常性收入

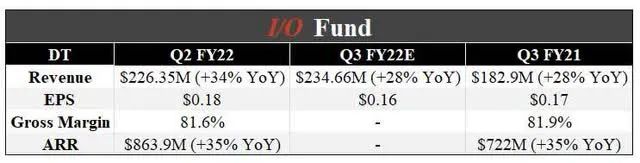

YCharts, Earnings Reports, and I/O Fund

该公司在22财年第二季度的收入同比增长34%,达到2.2635亿美元。根据分析师的共识估计,下一季度的收入预计将同比增长28%,达到2.346亿美元。由于各行业的数字化转型,管理层一直对长期增长前景持积极态度。在上次财报电话会议上,他们提到近期的市场扩张机会包括美国政府对云平台的投资。

巴克莱银行的分析师Raimo Lenschow将目标价格从85美元降至65美元。他的评级是增持。据该分析师称,2022年软件投资者的主要问题不是围绕终端需求,因为"那里没有问题",而是该领域的正确估值水平。"我们是要回到长期平均水平,还是鉴于令人兴奋的结构性增长状况,软件应该反弹到最近的高点?我们属于前者,"这位分析师说,他对该行业有点谨慎。

杰富瑞分析师布伦特-蒂尔(Brent Thill)也将目标价格从75美元下调至60美元,并保持持有评级。他调整了整个应用程序、基础设施和安全软件领域的目标。Thill说:"软件在2021年的表现低于标准普尔500指数15%,因为整体估值收缩了10%。"他认为该领域的倍数在2022年将继续压缩,因为随着 "数字消化 "的发生,80%的软件名称预计将减速,走出大流行。

02

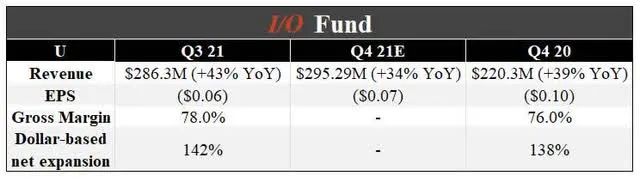

YCharts, Earnings Reports, and I/O Fund

Unity的收入在第三季度同比增长了43%,预计下一季度将增长34%,达到2.9529亿美元。该公司最近完成了对Weta Digital的收购。威塔是一家数字视觉效果公司,因其在《指环王》、《阿凡达》和《神奇女侠》中的作品而闻名。管理层认为,该公司的可寻址市场将因这次收购而增加约100亿美元。

Piper Sandler的分析师Brent Bracelin提出了一个有趣的观点,该公司是动视和微软交易的间接受益者,因为其作为游戏、电影、AR/VR和元数据应用的领先3D创造者平台的独特地位。该分析师还认为,Unity在未来一年可以扩大其作为3D创作者平台的足迹。

Stifel分析师J.Parker Lane已经开始对该公司进行报道,给予买入评级,目标价为190美元。据该分析师称,"Unity广泛的解决方案使该公司成为游戏行业的市场领导者,并将其平台定位为解决其他行业垂直领域的新兴用例"。莱恩进一步补充说:"此外,该公司在研发方面的持续投资、塞翁失马焉知非福,以及在游戏领域的存在,帮助它抵御了IDFA的逆风,并在竞争激烈的广告市场获得了市场份额。"

03

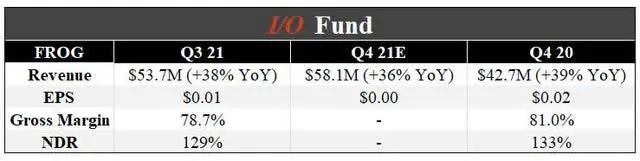

YCharts, Earnings Reports, and I/O Fund

该公司第三季度的收入同比增长了38%,分析师的一致估计表明,下一季度的收入将增长36%,达到5810万美元。管理层预计收入在5750万至5850万美元之间,调整后的每股收益为收支平衡至0.01美元。对于全年,管理层预计收入在2.05亿美元到2.06亿美元之间,按中间值计算,同比增长36%。

Stifel公司的分析师Brad Reback给出了买入评级和45美元的目标价。他认为该公司有能力保持30%以上的收入增长,因为它利用了其 "在DevSecOps工作流程中的独特地位"。他进一步认为,JFrog有一套不断增长的解决方案,以帮助客户更有效和高效地建立、管理、分发和保护他们各自的应用程序。

Needham分析师Jack Andrews的评级为买入,目标价为71美元。该分析师看好其对DevOps工具和实践的强劲宏观需求趋势的杠杆作用,预计其关键财务指标将转为更高的水平。他进一步认为,该公司的交易价格比更广泛的软件公司要低,创造了一个有利的风险/回报。在撰写本报告时,该公司的交易价格为6.0倍EV/Fwd收入倍数。

04

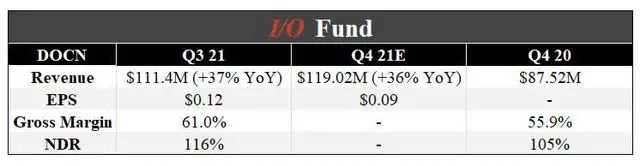

YCharts, Earnings Reports, and I/O Fund

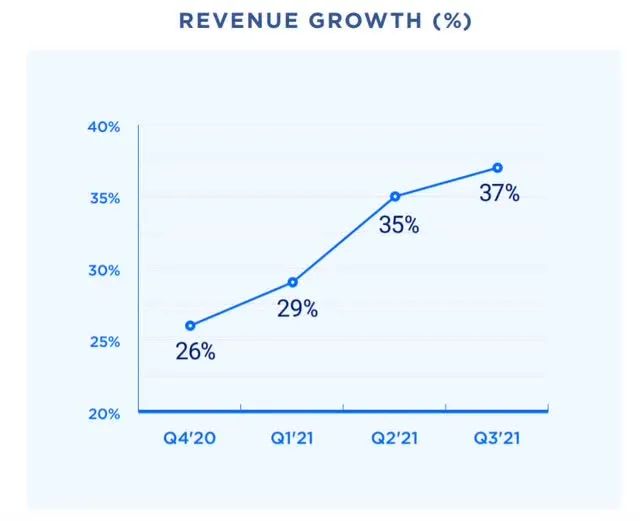

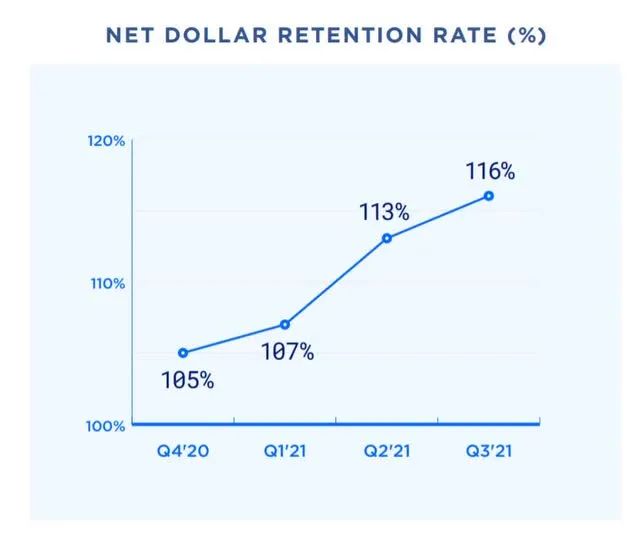

该公司的股票在2021年3月上市。该股自上市以来上涨了约30%。分析师的一致估计表明,收入将同比增长36%,达到1.1902亿美元。该公司的净美元保留率(NDR)已显示出改善,从20年第四季度的105%到上一季度的116%。另一方面,增长率也已连续三个季度呈现加速增长。

Investor Presentation

威廉-布莱尔公司的分析师詹姆斯-布林已经开始对该公司进行报道,评级为 "跑赢大盘"。他指出:"DigitalOcean是一个全面的云平台,旨在为开发者、初创企业和中小型企业简化云基础设施。" 他还看好庞大且不断增长的可寻址市场,预计到2024年将达到1160亿美元。

05

YCharts, Earnings Reports, and I/O Fund

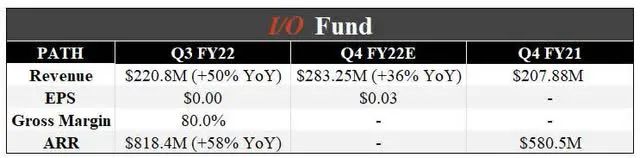

UiPath在2021年4月成功上市。该公司第三季度的收入同比增长50%,分析师的一致估计表明收入将增长36%,达到2.8325亿美元。该公司正押注于机器人流程自动化市场(RPA)。根据Precedence Research的数据,机器人流程自动化市场预计到2030年将达到239亿美元,从2021年到2030年的复合年增长率为28%。

奥本海默公司的分析师布莱恩-施瓦茨将该公司的评级提升至 "跑赢大盘",目标价为56美元。他认为,"UiPath作为RPA市场的领导者,应该受益于今年良好的商业效率工具需求的强大顶线驱动。同时,估值风险也大大降低了"。

富国银行分析师Michael Turrin将该公司的评级提升至超重,目标价为60美元。该分析师认为,劳动力市场的紧缩会给该公司带来 "潜在的尾巴风",他认为这可能有利于以自动化为中心的供应商。

06

YCharts, Earnings Reports, and I/O Fund

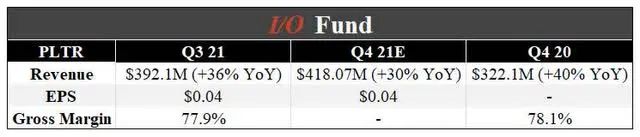

Palantir第三季度收入同比增长36%,分析师一致估计收入增长30%,达到4.1807亿美元。该公司最初的重点是在政府部门。该公司的第一个平台Gotham主要是为国防和情报部门的政府人员建立的。该公司继续从公共部门赢得交易。另一方面,商业收入部分在过去几个季度也显示出强劲的增长。

投资者介绍

Jefferies分析师Brent Thill将该公司的目标价从31美元下调至24美元。他保持对该股的买入评级,并调整了在应用程序、基础设施和安全软件领域的目标。

德意志银行分析师Brad Zelnick将该公司的目标价从25美元降至18美元,并保持持股评级。该分析师看好软件行业的基本面,但建议采取平衡的方法,其估值敏感性比近年来更高。

07

ARR:年收入运行率

YCharts, Earnings Reports, and I/O Fund

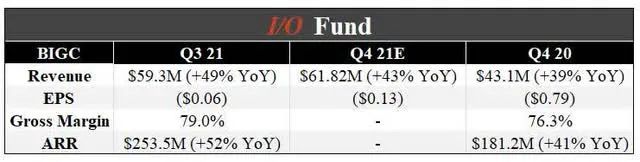

该公司第三季度的收入同比增长49%,达到5930万美元。其中包括最近收购的Feedonomics公司的590万美元,这是一个数据源优化平台。分析师一致估计,下一季度的收入将增长43%,达到6182万美元。管理层预计收入在6130万至6170万美元之间,即增长42%至43%。该指导意见包括710万至730万美元的预期Feedonomics收入。对于全年来说,管理层预计收入在2.162亿美元到2.166亿美元之间,代表着约42%的增长。

Needham分析师Scott Berg对最近的收购持积极态度,也对该公司持看涨立场。用他的话说,"我们对BIGC在进入2022年后的市场定位和它在市场上游的增长机会越来越有信心,因为大型企业希望从传统的内部解决方案重新建立平台,转向灵活、多租户的SaaS平台。他给予买入评级,目标价为85美元。

另一方面,由于整体市场情绪疲软,其他几位华尔街分析师已经降低了该公司的目标价格。KeyBanc分析师Josh Beck将目标价从75美元降至40美元。巴克莱银行的分析师Raimo Lenschow将目标价从67美元降至36美元。

END

本文来源:华尔街大事件(公众号:ipobushou)——旨在帮助投资者理解世界,专注报道美股,对美股感兴趣的朋友赶紧关注我们。

往

期

推

荐

推

荐

关

注

我知道你在看哟~~