本文由半导体产业纵横编译自数位时代

从1947年美国贝尔实验室发明全球第一个晶体管开始,超过70个年头以来,半导体产业已深深改变科技和文明的发展。台积电业务开发资深副总经理张晓强,在2021年10月一场公开演讲里指出:半导体是21世纪的空气。

家电、手机等电子产品,乃至汽车和基础建设应用,都有半导体零组件在其中。2020年初,新冠病毒(COVID-19)疫情袭击全球至今,居家隔离带动电子产品需求旺盛。

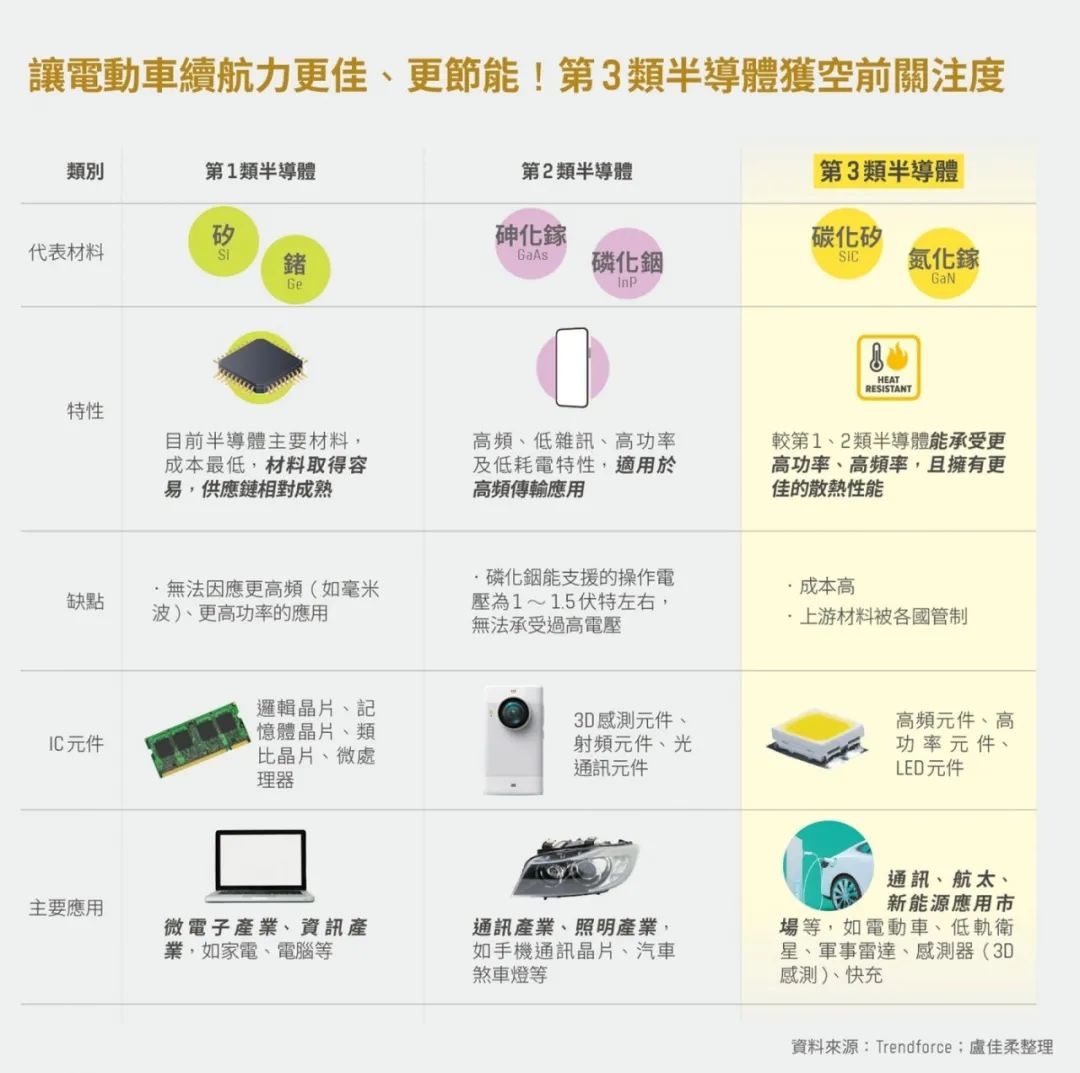

长期以来,半导体产业主要环绕着以硅(Si)和锗(Ge)为关键材料的第一代半导体。世界半导体贸易统计组织(WSTS)公布数字也显示,2021年全球半导体产值将达到5530亿美元。

中国台湾工研院产科国际所(IEK)研究总监杨瑞临预估,2020年氮化镓与碳化硅产值占所有半导体约0.3%,2025年将成长为0.6%,整体产值有逾9成都是由第一代半导体贡献。

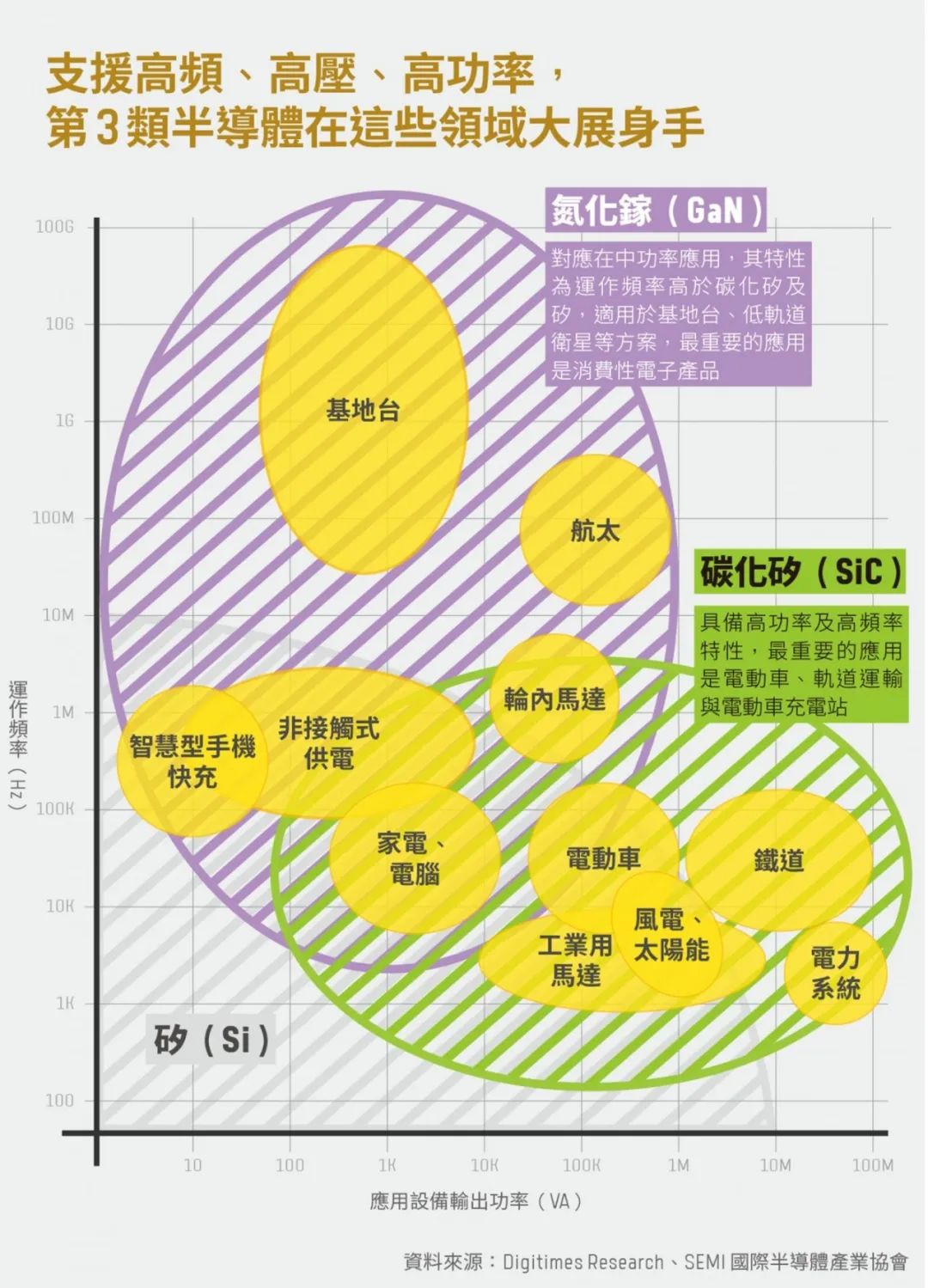

高功率、高频率优势,构成电源、通讯产业新气象

高功率、高频率优势,构成电源、通讯产业新气象

不同于第一代半导体是单一材料,合计占半导体总产值不到1成的第二代和第三代半导体,都是由2种(或2种以上)材料集结而成,又称为化合物半导体(Compound Semiconductor)。

其中,第二代半导体材料以砷化镓(GaAs)、磷化铟(InP)为主,由于速率快、低杂讯,是3D感测、光达、射频(手机/基站)的主流材料,具高频与高功率特性,几乎所有手机里都有它。

至于第三代半导体材料,则以氮化镓(GaN)和碳化硅(SiC)为主,近年来在全球变暖效应促使低碳排放受到瞩目,5G通讯技术趋于成熟,以及电动车、数据中心与能源应用的加速推进,需求正高速起飞。第三代半导体又称宽间隙半导体(Wide Band Gap Semiconductors),但第三代并不能取代第一代或第二代,各类半导体皆有适用的应用领域。以氮化镓和碳化硅为主的第三代半导体材料的优势是,比起第一代和第二代半导体材料,能够承受更高功率、高频率(如毫米波),而且拥有极佳的散热性能,因此可在特殊应用领域大展身手,例如电动车、低轨卫星、太阳能源等。

碳化硅在高功率、高电压的元件上性能优异,能提供更高效率的电子转换能力、带来更好的节能效果,延长电动车电池的续航力,有机会部分取代原本以硅为基础的功率元件。功率元件电子装置的电能转换与电路控制的核心;主要用途包括变频、整流、变压、功率放大等,应用于通讯、消费电子、新能源交通等。特别是特斯拉(Tesla)在2018年推出首款搭载碳化硅逆变器(SiC inverter)的电动车Model 3,更是掀起了汽车业对于第三代半导体的重视。

全球碳化硅基板龙头Wolfspeed在投资日(Investor Day)简报中提及,碳化硅逆变器可以让汽车更轻、更小,节省5~10%的车辆空间,意味着能在车内放入更多颗电池,增加行驶的续航力。

目前包括通用汽车(GM)和福斯(Volkswagen),都宣布将在2022年新车款引入碳化硅相关技术。

与此同时,在碳中和与碳达峰的趋势下,各国政策都支持绿色节能应用,这也成为第三代半导体需求攀升的助力。全球第一大氮化镓功率元件商纳微(Navitas)曾表示,氮化镓的碳足迹比传统硅基功率元件低10倍。业界估计,若全球数据中心都升级使用氮化镓功率芯片元件,能源浪费将减少30~40%,相当于节省100兆瓦时(MWh)太阳能和1.25亿吨二氧化碳排放量。

产业研究机构TrendForce预估,2020~2025年氮化镓功率元件年均复合成长率(CAGR)高达78%,碳化硅功率元件年均复合成长率也有38%的增幅。

此外,尽管第三代半导体由于发展比第一代半导体晚,技术不够成熟,加上部分材料取得不易,生产成本高于第一与第二代半导体,但近年来,由于产能提升、技术进步,使得碳化硅与硅的成本差距从5、6年前的10倍降低至2、3倍,采用率可望提升。

“第三代半导体的高峰期,会比预期来得更早,现在是需求驱动技术发展。”环球晶圆董事长徐秀兰兴奋地说,原本碳化硅8吋厂估计要到2025年才会登上主流,但现在各式应用快速发展,在客户的催促和驱动下,可能提前至2023年发生。

过去受限于造价昂贵及耐高压、高频等特性,第三代半导体主要用于各国国防等领域,直到近年来,才因为技术进展、成本下降,而应用到工业、汽车与消费性电子产业。

为维持国力,各国都将其列为“国安级”产业虽然有日益普及化的趋势,各国仍将第三代半导体视为“国安级”产业,列入重点保护,具体措施包括:颁布政策鼓励投资,或是管制出口。

日本经济产业省(METI)在2021年发布的“半导体战略要点”中,除了鼓励第三代半导体材料的创新之外,更领先全球宣布预先投入第四代半导体氧化镓(Ga2O3)的研究,预计可用于更大的电力充电系统及其电网供应系统。

美国国家安全委员会(National Security Council,为国防授权法案成立的暂时组织,现应正名为美国人工智慧国家安全委员会NSCAI)则于2021年发布厚达752页的《半导体总检讨报告》,在第13章里直接点名国家须重视氮化镓研发的重要性,便是着眼于在通讯与国防应用。

2016年,德国半导体大厂英飞凌(Infineon)曾计划以8.5亿美元买下美国科锐(Cree)旗下的功率与射频元件单位Wolfspeed,却在历经一年的审理后,遭美国政府否决,理由即是“保护国防工业”。

为维持国力,美、中、日、韩等国相继推行第三代半导体政策,确保有技术自主性,日、韩更明确以“电力半导体”做为呼应碳中和的重要投入项目。各国都拥有品牌车厂、资通讯与电力电子产业,需上游第三代半导体企业支持,形成内循环的生态链,类似布局将在国际地缘政治的角力下将日益明显。

并购、合作、抢专利,大厂垂直整合策略保障产能现阶段来看,第三代半导体的主导权仍集中在欧、美、日大厂手中。即使如此,这些厂商也都面临基板的生产量不足,碳化硅晶圆产能不足的考验,因此,各国关键领导厂商无不透过并购、合作、取得专利的方式,设法垂直整合供应链上游。

日本罗姆半导体(ROHM)早在2009年,就收购欧洲最大碳化硅单晶晶圆制造商SiCrystal;瑞士意法半导体(ST)于2019年,收购瑞典碳化硅晶圆制造商Norstel;美国安森美(onsemi)则是在2021年,收购美国碳化硅和蓝宝石晶圆供应商GTAT(GT Advanced Technologies),目的都是为了掌握足够的碳化硅晶圆产能,或更加深化外延成长技术。

拓墣产业研究院分析师王尊民指出,第三代半导体基板居高不下的成本,一直是发展受限的主因,价格大概是传统硅基板的5~20倍。

基板大厂如Wolfspeed和罗姆半导体已预计在2025年之前,分别投入10亿美元、850亿日元,大举扩充产能;Qromis等公司,也预计于2022年量产8吋基板,有助于缓解供不应求现况,并逐步下调基板售价。

凭借着中国台湾在全球半导体产业既有的主导地位,面对第三代半导体在国际上已有多家巨型垂直整合制造商(IDM,指包办芯片从设计、制造到销售的流程)各据一方,在这个领域属于后进者的台湾业者,能否建立在优势的基础上,再创佳绩?

中国台湾厂商“打群架”,集团化抢进全球市场杨瑞临指出,“中国台湾的厂商在第三代半导体的战略上,多是以整合产业链的形式进攻。”目前,至少有5个集团从上中下游布局第三代半导体。

晶圆代工龙头台积电,已在氮化镓功率元件上与爱尔兰客户纳微合作,在出货量上称王,集团旗下世界先进也并进布局。

中美晶集团由基板的上游材料向下延伸,不仅投资环球晶发展基板能力,也斥资1,500万美元投资美国高功率氮化镓制造商Transphorm,同时入股宏捷科、朋程,以集团力量扩大供应链。

汉民集团从自身的半导体设备优势出发,透过汉磊投控投资汉磊(代工)及嘉晶,进军市场。

自动化设备广运集团则是与子公司太阳能厂太极联手,合资成立孙公司盛新材料。

鸿海集团在2021年9月正式成立鸿扬半导体,出手并购旺宏6吋厂,并宣布斥资37亿新台币进驻竹科,成立碳化硅研发中心,并结盟业界伙伴创立MIH模组系统平台,打造完整的电动车供应链。

针对涉足新材料的技术门槛,徐秀兰乐观看待,“原理都很像,都要结晶、机械加工及化学处理、抛光,只是每一站的流程跟参数都不同!”因此,有硅半导体经验的工程师,做第三代半导体还是有优势,“会有一些冲击,但有流程环节可对应,较容易懂。”

无论从技术到应用,第三代半导体产业仍处于“起跑阶段”,创造的产值相对于第一代半导体仍难比拟。对于市场的高度期待,或许正如台积电董事长刘德音所言,有一部分想象确实有点“广告效果”。

然而,当科技的演进带动时代的基调,朝着高效能、绿能零碳的大方向走,未来我们除了需要持续仰仗硅芯片的运算力之外,更需要氮化镓及碳化硅,在能源与通讯两大领域,做出突破性的进展。

全球第三代半导体分布图欧美手握关键原料,日本拓展下游设备

第三代半导体由于造价昂贵及耐高压、高频等特性,主要用于国防等领域,直到近年才因为技术进展、成本下降,应用到工业、汽车与消费性电子产业。

盘点各国第三代半导体版图,欧、美包下了上游的材料基板、外延技术;而后段的设备及模组则是由日本所掌握。中国台湾相对是后进者角色,正努力赶上国际大厂步伐。

1.美国

2.日本

3.中国台湾